- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 米国の自動車関税による世界経済への影響

- Economic Trends

-

2025.03.21

米国経済

世界経済

日本経済

景気全般

貿易・国際収支

世界経済全般

米国経済見通し

国際的課題・国際問題

トランプ政権

トランプ関税

米国の自動車関税による世界経済への影響

~自動車関税25%で、世界経済は-0.36%、日本経済は-0.52%下押しの可能性~

前田 和馬 、 阿原 健一郎

- 要旨

-

- ラトニック米商務長官が安全保障を理由とした自動車関税を示唆するなか、4月2日に米国が全輸入自動車へ25%関税を課す可能性が高まっている。

- 25%追加関税が新車販売価格にそのまま転嫁される場合、米国の平均自動車価格は+8.0%pt上昇し、コアCPIは最大+0.7%pt押し上げられると試算される。また、新車販売の価格弾力性を-1.5と仮定すると、米国の新車販売は-11.9%減少する。

- 世界経済への影響を巡っては、実質GDPを-0.36%下押しする見通し。各国別では、メキシコが-1.92%、次いでカナダが-0.73%、NIEs(韓国・香港・台湾・シンガポール)が-0.60%、米国自身は-0.57%の下押しとなる。日本経済への影響は、輸出減少の直接的な下押し効果が-0.20%、川上、川下への波及効果まで含めると-0.52%まで拡大する可能性がある。

1.ラトニック商務長官が広範な自動車関税に言及

トランプ政権のラトニック商務長官は14日のTVインタビューにおいて、4月2日に発動が見込まれる25%の自動車関税を巡って、日本を含む全ての国に対して課すことが「公平」と述べた。バイデン政権下で自動車の生産能力が低下したことを指摘したうえで、安全保障上の懸念を背景とした通商法232条に基づく関税発動を示唆した。日本は輸入自動車に関税を課していないものの(米国の輸入自動車への関税率:2.5%)、米国が安全保障を建前にする限り、日本からの輸入も追加関税の対象に含まれる可能性がある。

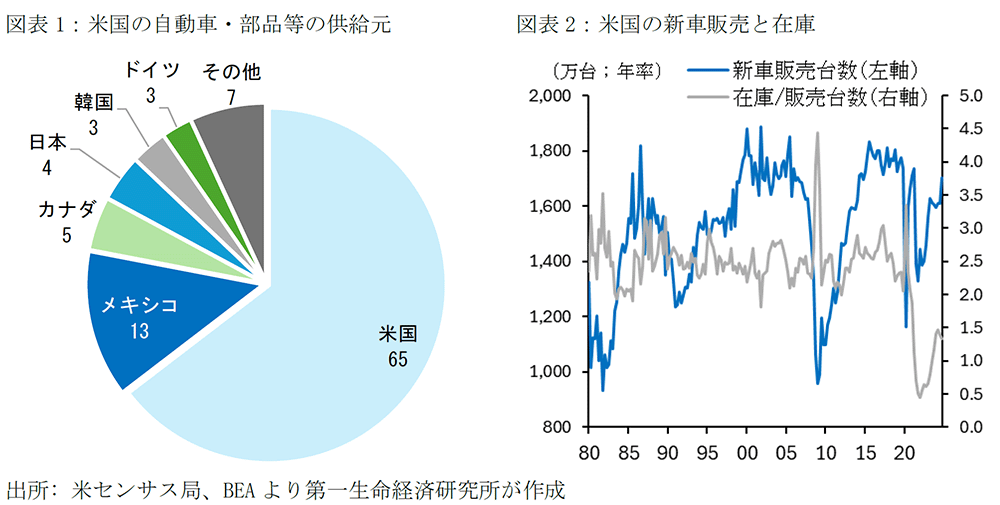

米国における自動車・同部品の供給は国内品が64.6%、輸入品が35.4%をそれぞれ占める(2023年時点)。輸入品の国別シェアをみると、メキシコが37.8%と最大であり、カナダが13.7%、日本が11.9%と続く。メキシコとカナダからの自動車輸入を巡っては、4月2日までUSMCA適用の輸入品への追加関税が猶予されているものの、これが失効する場合には米国における全ての自動車輸入に対して25%の関税が課される可能性がある。

輸入自動車の関税率が22.5%pt(=25%-2.5%[現関税率])上昇しこれが全て小売価格へと転嫁される場合、米国の平均自動車価格は+8.0%pt上昇し、コアCPIは最大+0.7%pt押し上げられると試算される(中古車価格も新車価格と同様に上昇すると想定)。また、新車販売の価格弾力性を-1.5と仮定すると(注1)、米国の新車販売は-11.9%減少すると見込まれる。自動車のサプライチェーンは多岐にわたるため、こうした販売減少は輸入車・輸入部品のみならず、米国の国産車・国産部品にも及ぶ可能性がある。仮に完成車・部品の需要減少の3分の2が輸入に集中する場合(残りの3分の1は国産品)、米国の自動車・部品の輸入は-22.5%、国内生産は-6.2%それぞれ減少する。

自動車ディーラーは一定の在庫を抱えているため、関税撤廃の見通しが立たない状況に陥るなかで徐々に関税分の価格転嫁が発現すると見込まれる。また、自動車メーカーや販売店が需要の急減を避けるためにマージンを縮小し、一部の関税分を負担する場合、新車価格や生産への影響は緩和される可能性がある。

2. 世界経済への影響

25%の自動車関税が発動した場合、輸入車はもちろんのこと、国産車も国外から部品を調達している限り、製造コストの上昇による価格上昇圧力を受けることになる。米国内の自動車価格の上昇により、米国の自動車需要が減少し、米国内での生産縮小、米国の自動車・同部品の輸入が減少すると考えられるが、グローバルには各国の自動車・同部品の対米輸出が減少することになる。自国での消費あるいは米国以外の仕向け地の開拓等の「サプライチェーンの再編」が進まない場合、自動車・同部品の対米輸出の減少は各国の生産減少につながり、生産減少の影響はグローバルなサプライチェーンを通じて、全世界へ波及すると考えられる。ここでは、国際産業連関表の一つである、アジア開発銀行(ADB)作成の多地域間産業連関表(MRIO: multi-regional input-output tables)を用いて、自動車関税が世界経済に与える影響を試算した(注2)。

具体的には、前述の通り、自動車関税が22.5%pt(=25%-2.5%[現関税率])引き上げられることで、米国の自動車・部品の輸入が-22.5%、国内生産が-6.2%それぞれ減少するという試算値をショックとしている。米国以外の各国については、自動車・同部品の対米輸出が一律-22.5%減少し、輸出額の減少分だけ各国の生産が減少、米国については自動車・同部品の生産が-6.2%減少すると仮定して、国際産業連関表を用いてサプライチェーンを通じた生産減少の波及効果を計算し、各国・各産業セクターの生産額の減少分にそれぞれの付加価値率をかけ合わせることで、実質GDPの下押し幅を試算した(注3)。

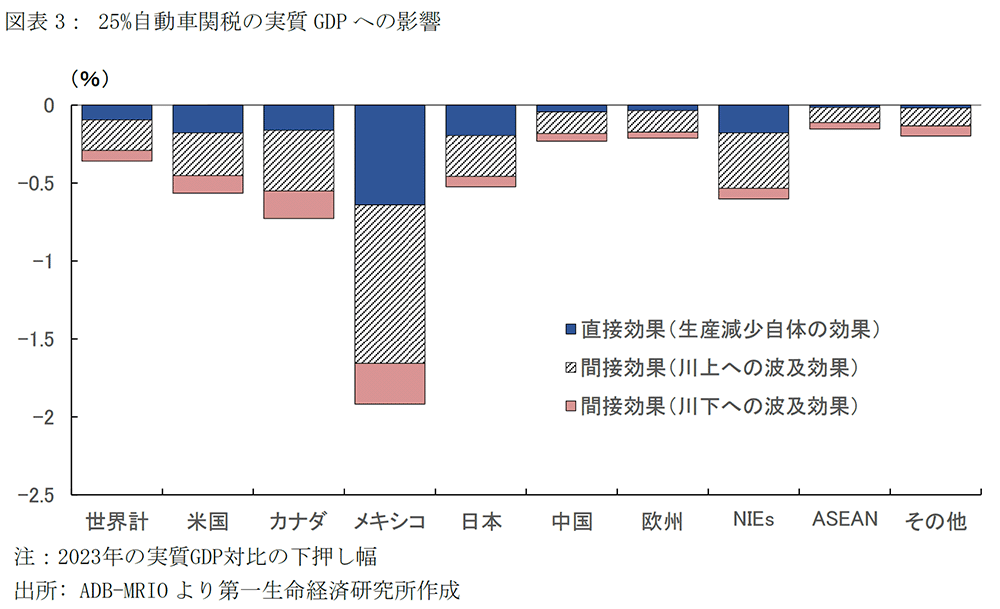

図表3が、25%の自動車関税による各国GDPへの影響の試算である。試算結果によれば、世界経済全体では、生産減少の直接的な実質GDPの下押し効果が-0.09%、川上、川下への波及効果まで含めると-0.36%まで拡大する可能性がある。各国別に見ると、まず、メキシコが-1.92%と最も下押し幅が大きくなる。メキシコは、輸出総額に占める米国向け自動車・同部品の輸出額の割合が21.9%とかなり大きく、輸出減少による直接的な下押し(-0.64%)や川上への下押しの波及効果(-1.02%)も大きくなっている。次いで、カナダが-0.73%、NIEsが-0.60%の下押しとなる。NIEsは、韓国が輸出総額に占める米国向け自動車輸出額の割合が6.1%と相応に大きく、米国向け輸出の減少で実質GDPが下押しされている。関税を引き上げた米国自身は、国内生産の減少により、-0.57%の下押しとなる結果を得た。

3. 日本経済への影響

日本経済への影響を巡っては、生産減少による直接的な実質GDPの下押し効果が-0.20%、川上、川下への波及効果まで含めると-0.52%まで拡大する可能性がある。また、ここでの国際産業連関表による試算は、各国の輸出実績に基づいたものである。日系自動車メーカーの中には、北米市場へのアプローチとして、米国内あるいはUSMCAが適用されるメキシコ・カナダに生産拠点を構えている企業も多い。本試算では、そのような生産拠点への影響は、米国内の生産減少やメキシコ・カナダの生産減少として計上されていることになるが、日系企業の収益が減少することで、日本国内での消費・投資が下押しされる影響も考えられる。一方で、ここでの試算では、各国の自動車・同部品の輸出減少はそのまま生産減少につながると仮定している。米国に輸出していた自動車・同部品を他の国への輸出に回す、関税への影響を和らげるために一部の生産拠点を米国内に移す等、サプライチェーンの見直しが進むようであれば、実質GDPへの下押しは縮小すると考えられる。また、本試算では各国による対米輸出が一律22.5%減少すると仮定しているものの、日系自動車メーカーは高付加価値の車種を北米向けに輸出している傾向があるため、価格弾力性が大衆車よりも弱く、諸外国よりも輸出減が抑制される可能性がある。このため、試算結果は一定の幅をもってみる必要がある(注4)。

前田 和馬 、 阿原 健一郎

本資料は情報提供を目的として作成されたものであり、投資勧誘等を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針等と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析

- 阿原 健一郎

あはら けんいちろう

-

経済調査部 主席エコノミスト

担当: アジアパシフィック経済、世界経済、計量分析