- 要旨

-

- 日経平均株価は先行き12ヶ月43,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月155円程度で推移するだろう。

- 日銀は半年に一度の利上げを続け、2026年1月までに政策金利は1.0%に到達しよう。

- FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が▲0.8%、NASDAQが▲0.2%で引け。VIXは26.9へと低下。

-

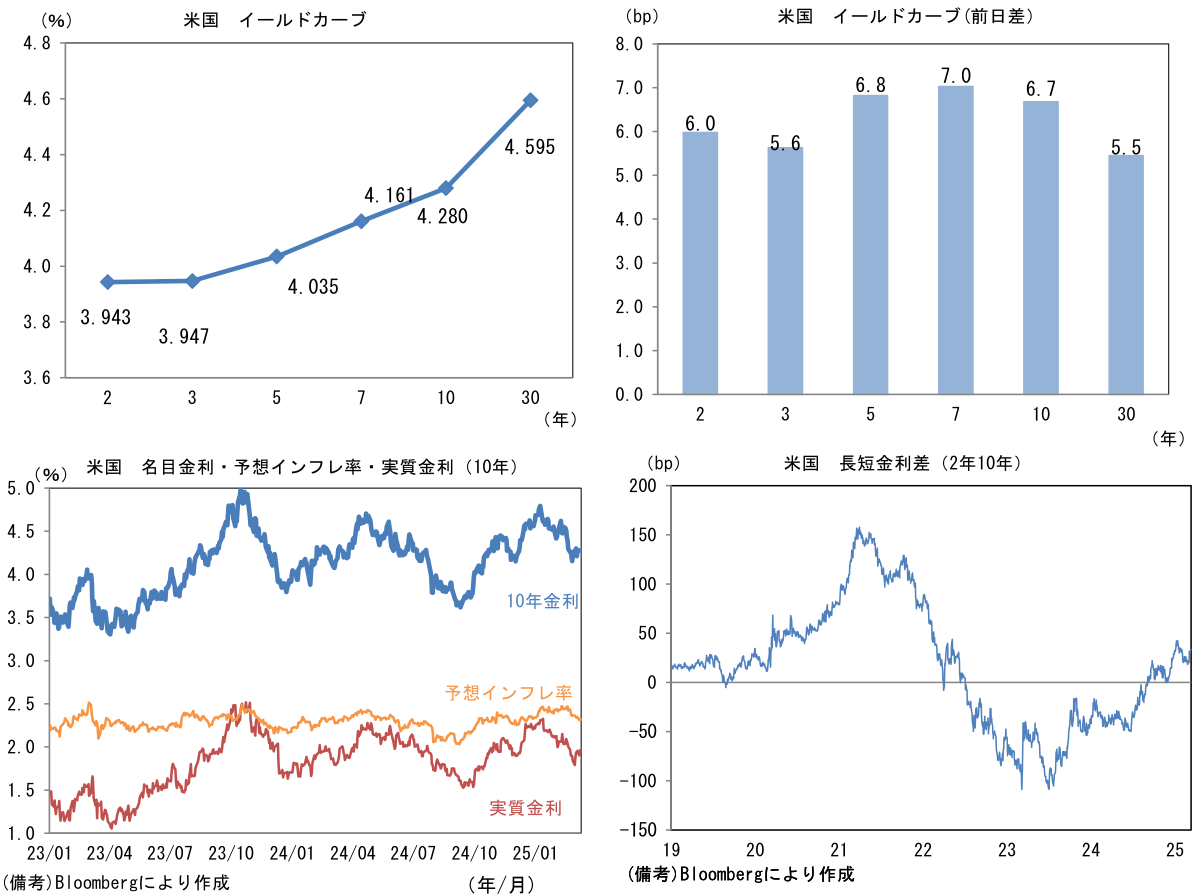

米金利はカーブ全体で金利上昇。予想インフレ率(10年BEI)は2.318%(+0.5bp)へと上昇。

実質金利は1.961%(+6.1bp)へと上昇。長短金利差(2年10年)は+33.3bpへとプラス幅拡大。

- 為替はJPYが最弱。USD/JPYは147後半へ上昇。コモディティはWTI原油が66.3㌦(+0.2㌦)へと上昇。銅は9662.5㌦(+134.0㌦)へと上昇。金は2920.9㌦(+21.5㌦)へと上昇。

注目点

-

これまでインフレ再加速に対する懸念から「緩やかな減速・軟化」が望ましいとされてきた米労働市場データは、今や「下げ止まり」あるいは「再加速」が求められる状況にある。昨年夏、俄かに生じた景気後退懸念と比較して、現在の米国経済はそこまで悲観論に傾いていない印象だが、トランプ政権は公約実現のため景気減速を一時的に容認する姿勢を露にしており、金融市場では警戒感が高まっている。そうした現在の状況を踏まえ、以下で2025年1月米JOLTS統計を概観する。

-

ヘッドラインとして取り扱われている求人件数は前月比+3.1%、774万件となり市場予想(760万件)を上回った。2024年12月に前月比▲6.5%と大きく落ち込んだ後の反発で、企業の採用意欲がなお健全であることを示した。3ヶ月平均値でみれば前月比+0.5%、776万件と2024年9月を底とする反転基調が続いている。業種別では卸・小売、輸送、倉庫が前月比+14.9万件、金融が同+12.2万件と大きく増加した反面、レジャーホスピタリティは同▲4.6万件と微減であった。なお、政府部門の求人動向は1月の段階で変化は観察されなかった。

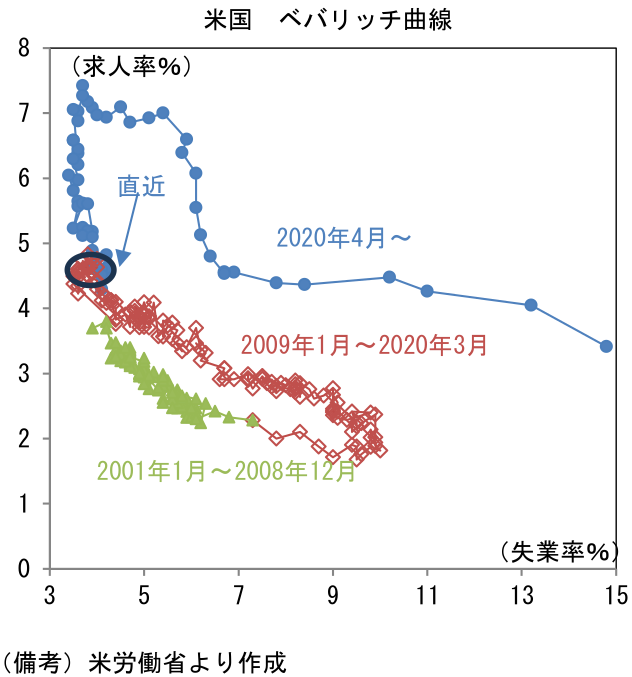

- Fedが重視する失業者数に対する求人件数の割合は1.13となり、2024年9月の1.03を底に上向きつつある。当時、1倍割れ(求人件数<失業者数)は時間の問題とも思われたが、その後失業者数は緩やかに減少、求人件数は増加傾向にある。2月雇用統計では、U6失業率(フルタイムの職が見つからず止む無くパートタイム勤務に従事している人も失業者と見なす基準)が8.0%へと0.5%Ptもの上昇を記録するなど、表面的な数値の裏にある労働需給の弛緩が透けて見えたが、それでも全体としてみれば、十分な採用機会があると言える。この間、求人率と失業率は共に方向感を欠き、ベバリッチ曲線は団子状態となっており、右下(求人率低下・失業率上昇)に向けた動きは観察されていない。

-

解雇率も1.03%と安定を維持した。こちらも2024年夏場に「レンジブレイク」を試す動きとなった後、上昇(悪化)は一服している。目下の水準は2019年平均の1.20を十分に下回っており、企業が既存の労働者を抱え込む姿勢が見て取れる。これは新規失業保険申請件数が低位で安定していることと整合的であり、労働力の調整手段が新規採用数と労働時間であることが窺える。こうした傾向が続くなら、雇用者数の増加ペースが鈍化したとしても、失業率は低位で安定する(U6失業率は上昇の可能性がある)。

-

平均時給の先行指標として注目される自発的離職率は2.05%へと上昇し、下げ止まった。転職活動の活発度合いを示すこの指標は、賃金上昇圧力を計測する上で重視されており、実際、平均時給と一定の連動性を有する。過去数ヶ月における自発的離職率の下げ止まりは、賃金インフレが適正な水準に落ち着くことを示唆しており、その点において安心感がある。

- 次に本日発表の2月CPIを予測する上でも重要なNFIB中小企業調査(3月11日発表)に目を向けると、人件費計画と雇用計画が共に低下傾向にある。インフレ再加速が懸念された昨年後半から一転、過去数ヶ月は人件費計画の落ち込みが特に目立っている。労働市場が過度に冷え込むリスクを示唆しており、一段の低下は望ましくない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般