- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 米国の政策不透明感をどう捉えるか

- US Trends

-

2025.03.11

米国経済

米国経済見通し

米国経済全般

マーケット見通し

トランプ政権

米国の政策不透明感をどう捉えるか

~当面は不透明感が高止まり、長期化すれば設備投資の先送りも~

前田 和馬

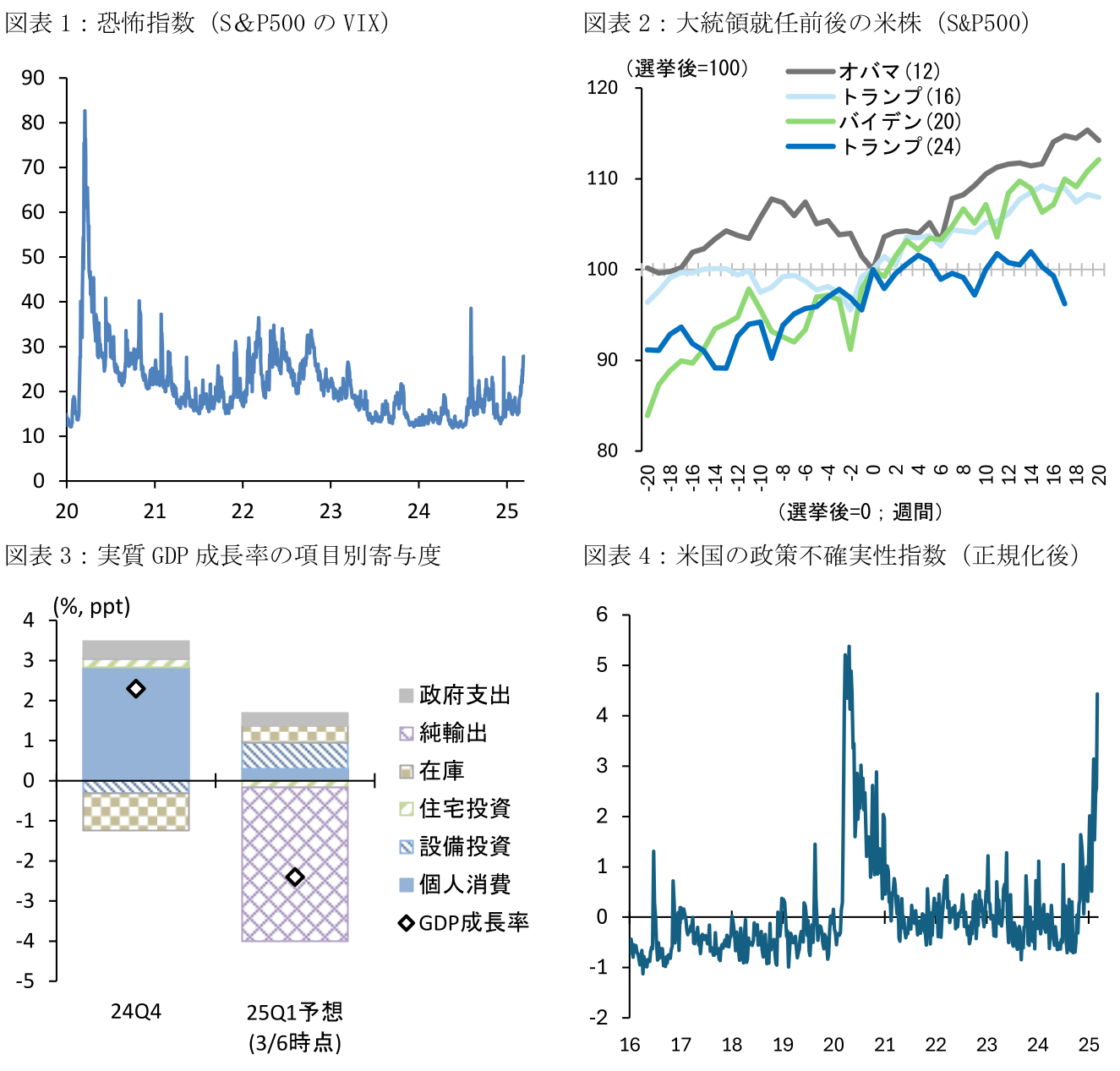

金融市場の不安定な動きが続いている。3月10日、米国のS&P500は前日比-2.7%下落したほか、恐怖指数であるVIX(ボラティリティ指数)は27.9と、米国の景気後退懸念が急浮上した2024年8月5日以来の水準に到達した。

こうした株価調整の原因は2つ考えられる。まず、米国の景気後退懸念だ。直近の経済指標に基づくアトランタ連銀のGDPナウによると、2025年1~3月期における実質GDP成長率は前期比年率-2.4%と、12四半期ぶりのマイナス成長が予想されている。とはいえ、同四半期のマイナス成長は関税発動前の駆け込み需要を背景とした輸入拡大が主因であり、内需項目では個人消費が+0.4%とプラス成長を維持するほか、機械設備投資は+6.4%と底堅い推移が見込まれている。次に、関税政策を中心としたトランプ政権による政策不透明感だ。昨年末までの金融市場ではトランプ氏が成長重視の経済政策を採るとの見方が強かった一方、実際には中国・メキシコ・カナダへの関税率を矢継ぎ早に引き上げるなど、関税政策の最終到達点に不透明感が増している。

3月6日時点の米国における実効関税率は8.3%と、2024年の2.4%から+5.9%pt上昇したと試算される。これは米国の短期的なPCEインフレ率を+0.64%pt押し上げ、実質GDP成長率を-0.29%pt押し下げる見通しだ。なお、同試算の妥当性を巡っては、上振れ(関税の価格転嫁率が想定よりも高くなり、消費の落ち込み幅が増大)と下振れ(追加関税がかからないUSMCA適用の輸入が拡大)の双方のリスクに留意が必要であるものの、米国の潜在成長率が+2%弱であることを踏まえると、導入済みの関税政策のみでは米国の景気後退に直結するものではないとみられる。

しかし、更なる関税引き上げへの懸念は燻り続けている。トランプ大統領は9日のTVインタビューにおいて、関税による経済的な痛みを「移行期間」と指摘し、米国経済が景気後退に陥る可能性を否定しなかった。4月1日には就任日に指示した通商調査が報告期限を迎え、翌2日には相手国と同程度の関税を課す「相互関税」の発動が予想される。自動車を含めてより広範な関税政策が導入される場合、関税による景気下押し幅は上記試算よりも拡大する。

こうした直接的な影響に加えて、経済政策の不確実性そのものが設備投資の先送りなどを通じて経済活動を停滞させる懸念がある。例えば、Caldara et al.(2019)はトランプ一次政権と同様の通商政策の不確実性(実行関税率が3%pt上昇するとの懸念)が生じる場合、米国の実質GDP水準を0.3~0.9%押し下げると指摘している。また、関税政策のみならず、足下の米国では財政政策の不確実性が高まっていることにも注意が必要だ。現行の2025会計年度のつなぎ予算は3月14日に失効するため、これまでに新たな予算案が可決しなければ、一部の連邦政府機関は閉鎖を強いられる。加えて、連邦政府の債務上限が1月2日より復活しており、再停止に向けた議論が議会で紛糾する場合、6~8月頃には米国債のデフォルトリスクが浮上する。なお、足下の連邦政府職員の削減による雇用市場への直接的な影響は限定的とみられるものの、750万人とみられる関連民間雇用(ブルッキングス研究所試算)へどの程度波及するかには不透明感が残る。

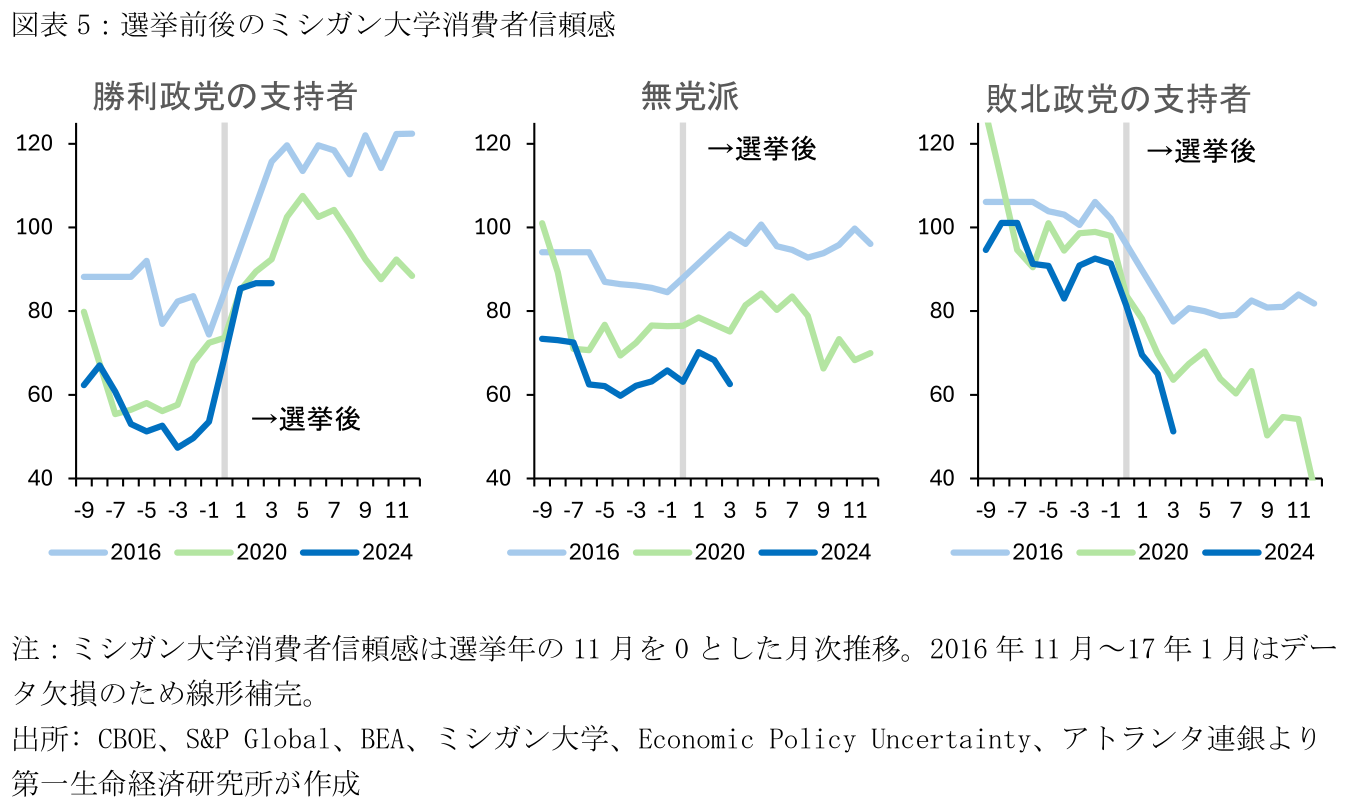

現時点の経済指標を踏まえる限り、筆者は米国経済の景気後退リスクは高くないと考えている。とはいえ、少なくとも今後数か月は通商政策や財政政策を巡る不透明感が続く可能性が高い。なお、現時点のトランプ政権ではMAGA(米国第一主義)派の影響力が比較的強いとみられる一方、軟調な株価や経済指標が続き、共和党支持者の間でも政策への不満が強まる場合、ベッセント財務長官など経済を重視する穏健派の発言力が強まる展開も予想される。例えば、足下のミシガン消費者信頼感をみると、共和党支持者のマインドは選挙後からほぼ変化がないものの、3月4日以降の追加関税発動が輸入物価上昇とインフレ加速を通じてこうしたトレンド変化させるのかが注目される。

【参考文献】

Caldara, Dario, Matteo Iacoviello, Patrick Molligo, Andrea Prestipino, and Andrea Raffo(2019) “The Economic Effects of Trade Policy Uncertainty,” International Finance Discussion Papers: Board of Governors of the Federal Reserve System (No.1256).

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析

執筆者の最近のレポート

関連テーマのレポート

-

米国:予想外の雇用者数減少と失業率の低下(26年7月雇用統計) ~FRBは据え置きへ。トランプ2.0の供給制約と根強い需要で失業率は低位安定~

米国経済

桂畑 誠治

-

米国:非製造業は好調を維持(2026年7月ISM) ~地政学リスクの緩和傾向も根強いインフレ圧力が持続~

米国経済

桂畑 誠治

-

米国:中間選挙アップデート(2026年8月) ~民主党のミシガン上院予備選で急進左派が勝利~

米国経済

前田 和馬

-

米国:AI、防衛関連主導で生産活動が活発化(7月ISM製造業) ~7カ月連続の拡大圏維持もコスト増圧力は根強い~

米国経済

桂畑 誠治

-

ウォーシュ議長がFOMC開催回数の削減を検討 ~年8回から6回への削減が有力か~

米国経済

前田 和馬