- 要旨

-

- 日経平均株価は先行き12ヶ月43,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月155円程度で推移するだろう。

- 日銀は半年に一度の利上げを続け、2026年1月までに政策金利は1.0%に到達しよう。

- FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が▲1.8%、NASDAQが▲2.6%で引け。VIXは24.9へと上昇。

-

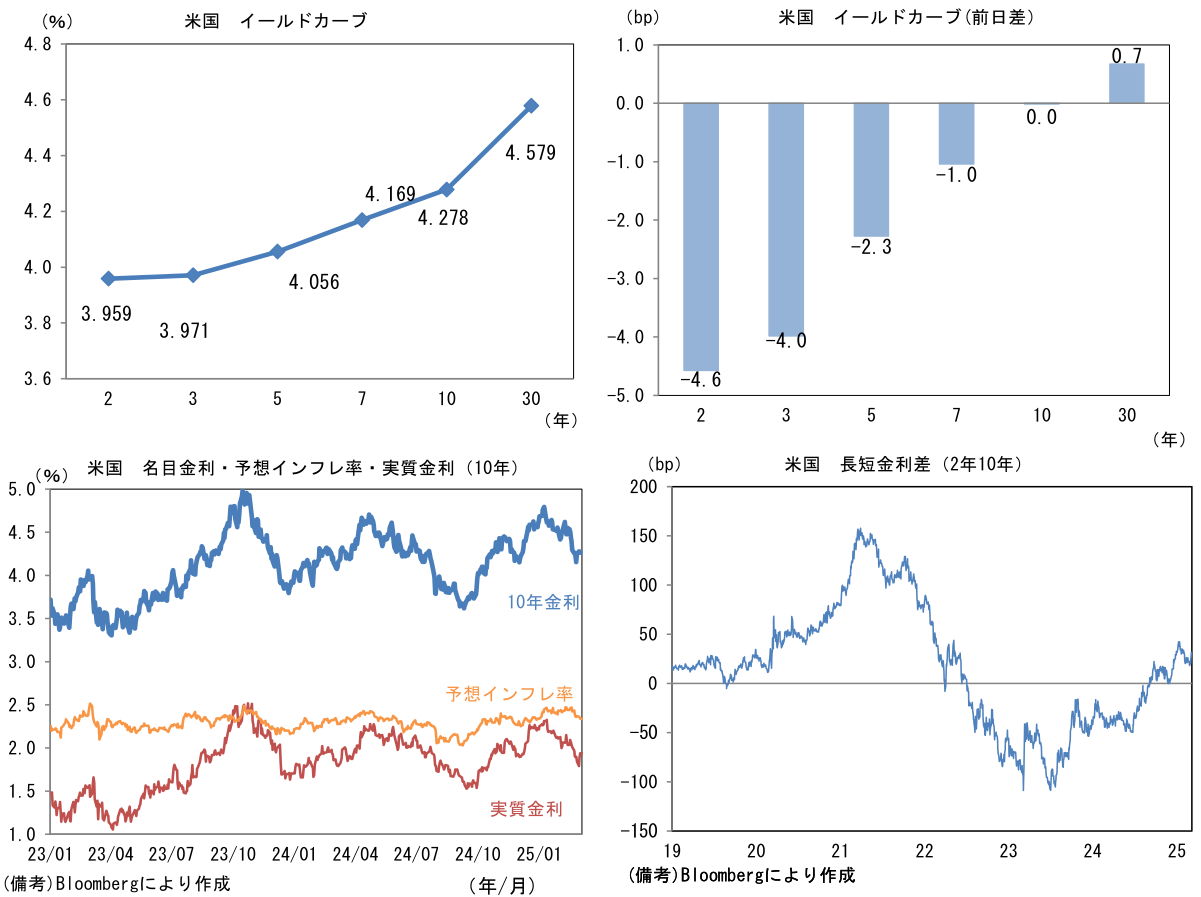

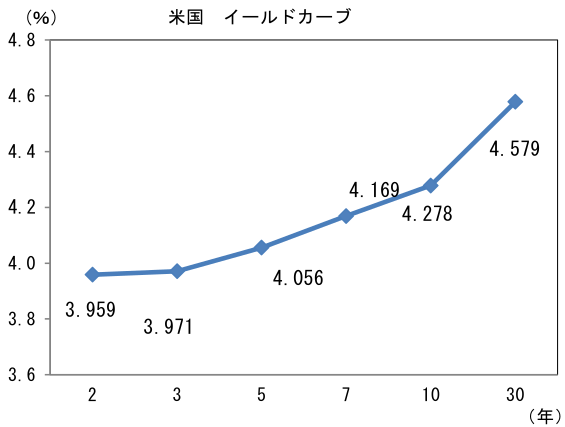

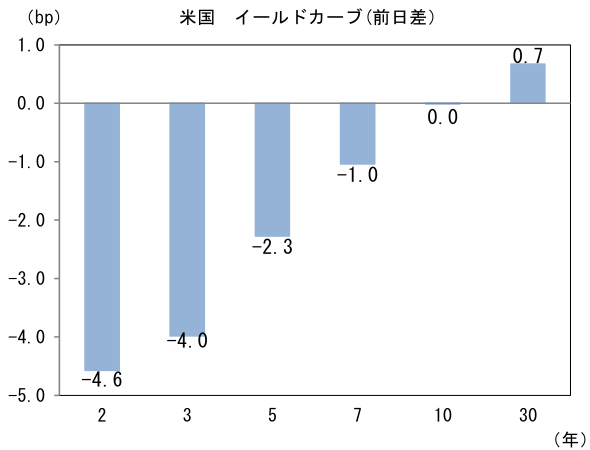

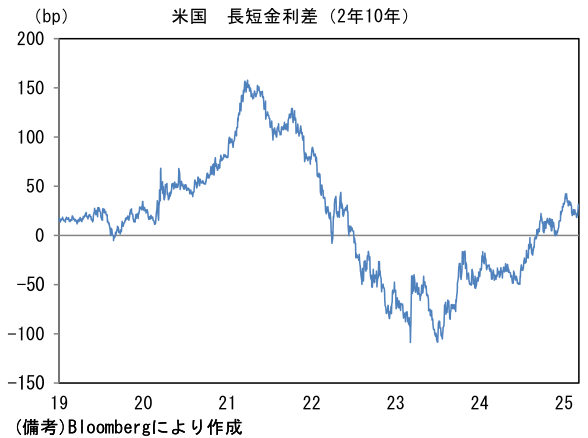

米金利はツイスト・スティープ化。予想インフレ率(10年BEI)は2.338%(▲0.2bp)へと低下。

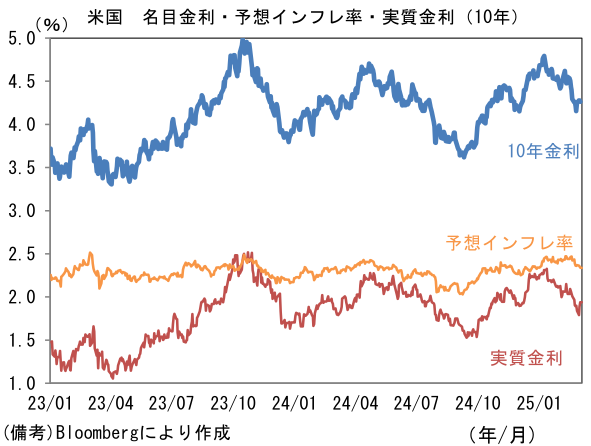

実質金利は1.939%(+0.1bp)へと上昇。長短金利差(2年10年)は+31.5bpへとプラス幅拡大。

- 為替はUSDが軟調。USD/JPYは148近傍へと低下。コモディティはWTI原油が66.4㌦(+0.0㌦)へと上昇。銅は9734.0㌦(+149.0㌦)へと上昇。金は2926.6㌦(+0.6㌦)へと上昇。

注目点

-

3月6日に連合が発表した2025年春闘の賃上げ要求は平均で6.09%と、32年ぶりの高い伸び率であった。企業業績が好調な中、労働組合は物価高に負けない賃上げを要求した。この数値は飽くまで「要求」であるから、「回答」は12日の集中回答日(結果公表は14日)を待つ必要があるが、要求の数値である程度予測はできる。2024年は5.85%の要求に対して5.10%の回答であったので、その差を単純に用いれば、2025年は5.34%に落ち着く。2000年以降、要求と回答の差は0.11%pt(2004年)~1.54%pt(2015年)と幅があるものの、昨年と同様、大幅な賃上げを表明する企業が相次いでいることを踏まえると、要求に近い値で着地する可能性が高いのではないか。このうち、賃金の底上げに相当するベースアップの要求は4.51%であった。こちらも回答段階では3%台後半の数値が予想される。現在、3%程度で推移している毎月勤労統計(共通事業所版)における一般労働者の所定内給与は、2025年度入り後に更なる加速を遂げる公算が高まっている。今回の結果は、以下の3点で注目される。

-

金融政策に与える影響として、金融市場の落ち着きを前提にすると、「利上げ確率を高めた」と高い確度で言える。植田総裁を筆頭に政策委員は、基調的な物価上昇率を予測するにあたって賃金上昇の持続性を重視してきた。現実の物価上昇率を加味した実質賃金の好転にはなお時間を要する見込みであるが、名目賃金上昇率は「オントラック」をほぼ間違いなく満たしている。2%の物価目標を念頭に置いた場合、3%超の名目賃金上昇率は物価目標を上振れ方向に脅かす可能性すらある。金融市場が落ち着いていれば、次回の利上げが7月(30・31日)よりも前の段階、すなわち6月(16・17日)か5月(4/30・5/1)になる可能性も否定できなくなる。なお、6月は長期国債の買入れ減額についての中間評価が予定されている。長期金利が急上昇していなければ、減額ペースの加速も十分に考えられる。

-

個人消費に与える影響として、筆者は「3年連続」が重要な意味を持つと考えている。3月4日付の当レポートで指摘したように消費者態度指数の構成項目である「収入の増え方」は、2025年2月時点の水準が39.7に留まっている。コロナ期の終焉と共に2023年から緩やかな上昇に転じたとはいえ、それでも2018-19年平均(41.1)よりも低く、消費者が所得増加の持続性を懐疑的にみる姿が浮き彫りとなっている。こうした慎重姿勢は平均消費性向の低下(貯蓄率の上昇)を招いており、世代別にみると、賃金上昇の恩恵を受けているはずの30代以下の世帯で顕著な落ち込みが確認されている。消費者は2023年に始まったこの賃上げを一過性の所得増、すなわち「偶然」や「幸運」と見なし、消費支出の増加に距離を置いているものと推察される(その他要因として持ち家率上昇もある。賃貸住宅の家賃支払いは消費支出と認識されるのに対して、住宅ローンの返済は消費支出に計上されない)。もっとも、伝統的な経済学のモデル(恒常所得仮説)に従えば、遠い将来まで所得増加が続くと考えれば消費者は支出を増やす。3年連続の賃上げを受けて「貯蓄から消費」の流れが始まる可能性はあるだろう。

-

日本株に与える影響として、筆者は名目賃金の上昇が「名目」消費の拡大に繋がるとの視点で、内需関連株に注目してきた。株価を見る上では実質より名目が重要だからだ。これまでの日本株といえば、日本以外で稼ぐ「グローバル企業」などと称される企業が脚光を浴び、成長機会に乏しい内需関連企業の注目度は相対的に低かった。しかしながら、今年は米国の政策不透明感が強いこともあって、内需銘柄に期待が集まる可能性があるだろう。

-

なお、春闘賃上げ率を論じるにあたって、定期昇給込みの賃上げ率とベアを区別することは極めて重要。この点は3月5日付けレポートに詳しいが、ヘッドラインとして取り扱われることの多い、定期昇給を含んだ数値(2025年は要求段階で6.09%)は、マクロ的なインフレ圧力を計測する上であまり意味がない。重視すべきはベースアップに相当する数値(2025年は要求段階で4.51%)である。

以下、3月5日付けレポートを再掲する。

- ベアと定期昇給を整理するための概念図を作成した。最も重要な点は、企業が払う総人件費が増えるか否かである。その点、定期昇給は労働者一人一人にとって賃金の増加となるが、会社全体でみた場合は(小学校内の平均年齢が毎年一定であるのと同じように)毎年、給料の高い社員が定年退職し、給料の低い新入社員に入れ替わるため、総人件費は不変となる。もちろん、社員が全体として高齢化すれば、それぞれの昇給に応じて総人件費が増加する事例もあるが、飽くまで、それは予め定められていた制度内における賃金上昇であり、昇給がなかった労働者の賃金は上がらない。総人件費に影響を与えない定期昇給は、マクロでみれば賃上げを意味しない。

-

他方、ベアは文字通り、賃金体系のベースそのものを引き上げることであるから、企業が払う総人件費は増加する。したがって、昇給がない人の賃金も上がる。この点においてベアは純粋な賃上げと言え、マクロ的な賃金上昇を意味する。

-

ベアと定期昇給込みの賃上げ率を区別しないと、あたかも企業が毎年2%程度の賃上げを実施してきたかのような誤解に繋がってしまう。厚生労働省が公表している「民間主要企業春季賃上げ要求・妥結状況」などでは定期昇給を含んだ数値がヘッドラインとして取り扱われており、この数値は2000~2020年の平均が+1.9%となっていた。しかしながら、その間、日本の賃金上昇率はほぼゼロであった。上述のとおり、定期昇給はマクロ的な賃上げを意味しないためだ。

-

ここでマクロの賃金統計として毎月勤労統計を確認する。春闘賃上げ率(含む定期昇給)が2%程度で推移してきたのに対して、同期間に一般労働者(≒正社員)の所定内給与(≒基本給)は単純平均で+0.2%とほぼゼロ%であった。これが「日本はデフレ下で賃金が凍結」とされる根拠になってきた数値であり、日本の実態を示している(賃金構造基本統計調査でみても同様)。当然、エコノミストや政策担当者等はこちらの数値を重視する。2024年12月時点で一般労働者の所定内給与は3%近傍(共通事業所ベース)まで上昇し、2024年春闘賃上げ率のベア相当部分である3.5%に近い数値となっている。「約30年ぶりの賃金上昇率」というのは、この数値を指している。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般