- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 米国出張報告(2025年2月)

- US Trends

-

2025.02.18

米国経済

米国経済見通し

米国経済全般

米国金融政策

トランプ政権

米国出張報告(2025年2月)

~トランプ新政権の現地における評価は?~

前田 和馬

筆者は2025年2月3~14日にかけて、米国のワシントンとニューヨークを訪問した。現地エコノミストや政策アナリスト等との意見交換を通じて、興味深かった点とその所感は以下の通りである。

1.トランプ新政権の評価

1月20日の政権発足後、トランプ大統領の様々な行動が世間を賑わせている。一部の専門家たちはこうした状況を「カオス」と評していたが、正にそれがトランプ大統領の狙いかもしれない。例えば、閣僚人事の議会承認では懸念事項を抱える候補が複数いたため(反ワクチンのケネディ厚生長官や親ロシアとみられるギャバード国家情報長官)、各候補への注目度は相対的に薄まりやすかった。民主党は反対材料が多すぎて、逆に政権のどこを攻撃すれば良いかわからない。ちなみに、筆者のワシントン滞在中に石破首相とトランプ大統領による日米首脳会談が実施されたものの、残念ながら、その際の現地メディアの報道は米国際開発庁(USAID)閉鎖や政府効率化省(DOGE)の権限など内政問題に集中していた。

トランプ政権は良くも悪くも電光石火の如く政策を推し進めている。複数の専門家は一次政権時の反省点に加えて、2020年大統領選敗退後の4年間の準備期間が活かされていると指摘する。また、現時点における閣僚の承認ペースはトランプ一次政権やバイデン政権と比べても格段に早い。この背景に起業家のイーロン・マスク氏の存在を指摘する見方がある。共和党の上院議員が閣僚指名に反対した場合、トランプ氏が共和党の予備選で対立候補を擁立、その後マスク氏がその刺客に多額の資金援助をするとなると、現職議員は失職する懸念が強まる(米国では現職議員が党の公認候補に自動的になるわけではなく、本選挙の前の予備選で候補が選ばれる)。

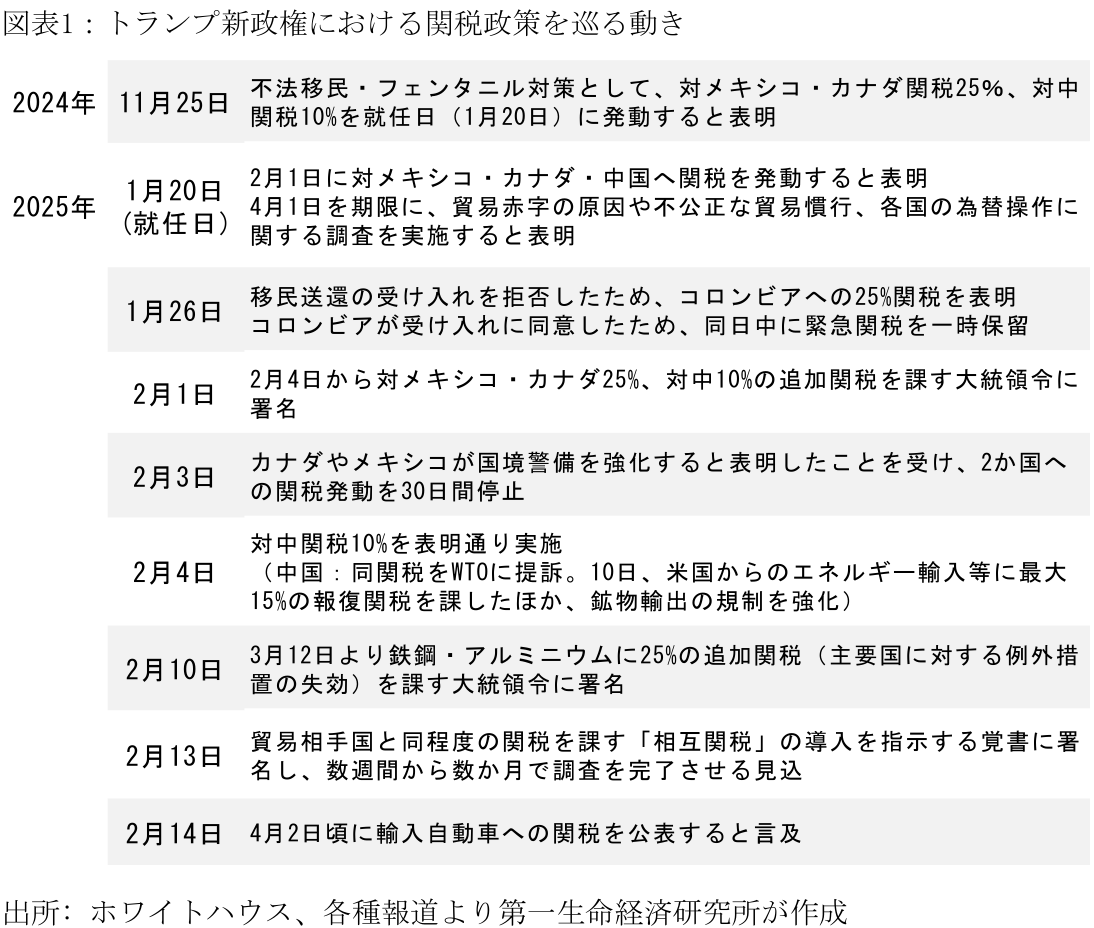

2.関税政策の行方

対中関税の引き上げに関しては「大きなサプライズはない」との見方が多い。すなわち、米国における対中脅威論を踏まえると、中国への強硬姿勢は一定程度示さないといけない。一方、カナダ・メキシコ関税や一律関税の実施を巡っては、就任以前ほど楽観論が多くないように見受けられる。多数派ではないものの、強硬な関税政策を予想する割合が徐々に増えている印象であり、その理由として「2025年のインフレは大して気にしておらず、選挙公約の実現を優先する」或いは「一次政権下の関税はほぼ影響がなかったので、今回もインフレ加速を招かないと大統領が信じている」と主張する。一方、引き続きこうした関税策が最終的に実現しないとみる専門家は「バイデン政権下のインフレを攻撃して選挙に勝ったのだから、不人気のインフレを招くことはやらない」や「株価や金利の動向を気にしているので、金融市場がネガティブに反応すると修正する」と考える。

とはいえ、多くの専門家が自身の予想に確信を持っている印象は弱い。すなわち「一律関税ナシ」を基本シナリオと考えていても、その予想確率は6~7割ぐらいであり、3~4割の確率で「実施アリ」のリスクシナリオをみているように感じる。逆も然りである。ちなみに「政権スタッフから聞いた話と、実行された政策が違うんだよね」といった話もよく聞いたので、所謂「事情通」の情報を過度に信じるのは危険かもしれない。答えは「トランプ氏の頭の中」にしかなく、それも短期間で動き続けるのだろう。

関税政策の落ち着くタイミングは明確ではない。今後4年間ずっと話題になり続ける可能性もある。もし一律関税が(チップ収入への免税などの)新たな減税案の財源に組み込まれ議会で成立する場合、大統領は関税率や対象国はコロコロ変えられない可能性が高く、関税政策はいったん落ち着きを見せる。では、「トランプ大統領が関税収入を組み込んだ予算案を認めるか」と質問すると、多くの専門家は「No」と答える。トランプ大統領にとって関税の対象国や対象品目の選定は「魔法の杖」であり、議会にその権限を渡すつもりはないだろう。今後も関税が外交政策に最大限活用されるほか、企業経営者が「特定品目への関税除外」を嘆願してくる状況をトランプ氏は望んでいるかもしれない。

3.その他の経済政策の影響は限定的か?

「関税政策が最大の経済リスク」との見方は概ね共通していた一方、その他の政策に関しては限定的な影響を予想する向きがやや多い。筆者もこうした見方には基本的に同意する。

まず、財政政策は大きく変化せず、財政赤字も横ばい圏で推移するとの予想が大半である。トランプ氏が選挙中に掲げた減税策(チップ収入や残業代に対する免税、法人税の引き下げ等)は、25年末に失効するトランプ減税(TCJA)の延長を除けば、限定的にしか実現しないとみられている。共和党は上下院ともに3議席だけ過半数を上回っており(2月14日現在)、財政健全化を志向する30名程度の下院議員(フリーダム・コーカス)のほぼ全員を説得し、大規模な減税予算を議会で通すのは困難だ。また、マスク氏が主導する政府効率化省(DOGE)に関しても、一定の歳出カットは実現できるかもしれないが、連邦予算全体でみれば小規模に留まるとみられている。抜本的な歳出削減には社会保障費や軍事費の削減が必要であるが、トランプ大統領や連邦議員がこうした方針で合意する可能性は低い。なお、後述の移民対策を強化するためには国境警備隊などの人員増強が必要であり、この影響でネットの政府支出は逆に拡大するとの意見もあった。

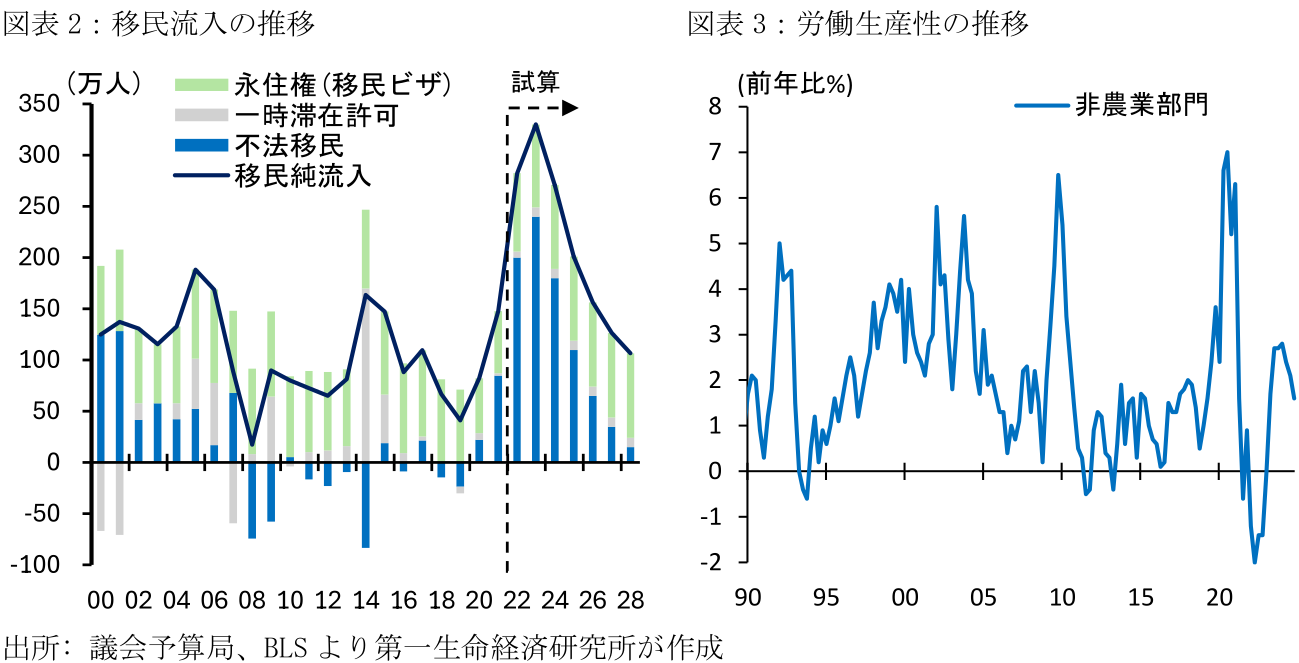

次に、移民流入は緩やかに減速するとの見方が多い。不法移民の流入は2023年に240万人(議会予算局の試算)に達した一方、2024年6月以降はバイデン前大統領が移民規制を強化したことを背景に大きく減速している(図表2)。こうした状況において、トランプ政権が更なる不法移民の大幅な抑制を実現できるかには不透明感がある。また、不法移民と比べて合法移民の流入数は政権がコントロールしやすいとみられるが、大規模な移民ビザの制限は移民労働力に依存するテック業界や農業部門の反発を招く可能性がある。実際、一次政権下の合法移民の流入はそれ以前のオバマ政権と比較してもほとんど変化がなかった。他方、米国内に1,100万人以上とみられる不法移民の大規模な強制送還には高いハードルがある。「リベラルな都市の地元警察は協力しないので、そもそも不法移民を見つけられない」「強制送還に必要な膨大な予算をカバーできない」「不法移民は合法的に滞在する配偶者や子供を持つケースが多く、犯罪歴のない不法移民を強制送還する場合、こうした家族の離別(family segregation)が社会的な問題となる」などの理由が指摘される。なお、移民とインフレの関係性を巡って、日本では「移民減少→労働力人口の減少→賃金上昇→インフレ」との主張が目立つ一方、現地エコノミストの間では「移民減少→財やサービスへの需要減少→インフレへの影響は軽微」との主張の方がやや多い印象だ。

最後に、規制緩和による成長押し上げ効果も懐疑的な意見が大勢を占める。国有地の開発規制の緩和を背景とした原油増産を巡っては、開発から生産軌道へと至るまでに時間(最低でも5年)がかかるほか、「株主の意向を踏まえると、資源会社は採算性の低い石油開発には手を付けず、増産で価格が下がることを望んでいない」との指摘があった。また、金融規制の緩和などは銀行業界の株価には影響するかもしれないが、マクロ経済に与える影響は限定されるとみられる。

4.金融政策の行方

先行きの金融政策を巡って、多くのエコノミストは2025年の政策金利が据え置き、或いは1~2回程度の利下げを予想していた。堅調な労働市場、及び関税によるインフレ押し上げ懸念を背景に、FRBが少なくとも今後数か月は利下げを停止するとみている。一方、利上げに転じるリスクはあまり意識されていない印象を受けた。この背景には「関税は物価水準を押し上げるだけであり、インフレ率(前年比の変化率)を恒常的に押し上げるわけではない」との考えがある。また、「関税を除く基調的なインフレが2%に向かえば問題ない」との主張も聞かれた。

筆者もこうした主張には基本的に同意するが、ここでも「関税がいつ落ち着くのか」が焦点となりそうとの印象を受けた。もし関税政策が2025年前半に概ね決着がつくのであれば、家賃を含めたサービスインフレの正常化を確認した後に利下げが再開されても違和感はない。しかし、関税の議論が今後4年間も続くのであれば、関税の影響を純粋に取り除くことにあまり意味は見いだせない。関税によって財価格が断続的に押し上げられるリスクシナリオが現実味を帯びると、インフレ高止まりの長期化やこれがインフレ期待に波及するシナリオは排除できず、利上げの議論が浮上するかもしれない。

なお、トランプ氏は金融政策への口先介入はするだろうが、実際の政策決定には影響を及ぼせないとみられている。FRBの統治体制を規定する「連邦準備法」の改正には上院で60票の賛成票が必要であり(注1)、これに関連して「パウエル議長が連邦議員と良好な関係を築いている」と評価する声は多かった。また、独立性の議論で興味深かったのは、パウエル議長がFRB(連邦準備制度理事会)議長という「組織の長」と、FOMC(連邦公開市場委員会)議長という「意思決定機関の長」の2つの役割を持っているという指摘だ。トランプ大統領が仮にFRB議長としてのパウエル氏を解任した場合においても(注2)、FRB理事としての職を解任するのは困難であるほか、FOMC議長はFOMC参加者による投票によって選出される。このため、FOMC参加者がパウエル議長を支持する限り、パウエル氏はFRB議長を解任されようとも、FOMC議長として金融政策決定への影響力を保持しつづけることができる。

5.米国経済の強さ

先行きの米国経済を巡っては、短期的にも中長期的にも楽観論が多い。個人消費は実質所得の堅調な拡大に支えられているほか、家計や企業のバランスシートは良好な状況にあり、債務超過が心配される状況ではない。なお、クレジットカードローンの90日以上延滞率は2024年10~12月時点で11.4%に達しているが、「こうした上昇を牽引しているのは(利用限度額があまり高くない)低所得者層であり、金額ベースでの延滞額はそれほど大きくない」との指摘があった。

また、足下における労働生産性の堅調な伸びを巡っては(図表3)、コロナ時の失業をポジティブに捉える意見も複数見られた。すなわち、多大な失業による社会的な痛みはあったものの、それがその後の産業間の最適な労働配分や新規開業の増加に繋がったとの見方である。日本や欧州は失業率を抑えるような労働保全をコロナ禍で重視した一方、こうした米国経済のダイナミズムは先進国内でも特徴的な点といえる。一方、人工知能(AI)による影響を巡っては、現時点では生産性上昇の主要なドライバーとは考えにくいとの意見が多く、今後は生成AIによる生産性押し上げ効果が期待されるものの、その程度は依然不透明な部分が多い。

米国経済を巡る懸念事項を強いて挙げるとすれば、財政に絡む問題だ。3月14日には既存のつなぎ予算が失効するため、この際に議会が必要な予算案を通していない場合、政府閉鎖が再び生じることとなる。また、連邦政府の債務上限は1月2日より復活しており、現時点では追加の国債発行による資金調達ができない。米財務省は特別措置を実施することで現預金の確保に努める一方、債務上限問題を巡る議会の議論が紛糾する場合、6~8月頃には米国債のデフォルトリスクが浮上する。「どちらの問題も金融市場に大きな影響は及ぼさない(最終的にはいつも通り解決する)」とみられるが、2025年における財政問題の紆余曲折には留意が必要だろう。

加えて、中長期的には高齢化による社会保障の持続性も課題となりそうだ。米国の基礎年金基金に相当するOASDIは2035年に財源が枯渇する見込みであり、枯渇以降に財政的な手当がなされない場合、給付額は従来よりも約2割削減される。「政治家はこの議論を避けている」との指摘も聞かれたが、基金枯渇の可能性が見えてくる2028年や2032年の大統領選において、こうした社会保障の扱いは重要な争点となるかもしれない。

【注釈】

-

上院では法案を採決に持ち込むためにフィリバスター(議事妨害)を回避する必要があり、これには60票の賛成が求められる。

-

パウエル氏は11月FOMC後の記者会見にて「(FRB議長の解任は)法律上認められていない」と明言した。しかし、一部の専門家はFRB理事を「正当な理由なし」に解任することはほぼ不可能であるものの、大統領によるFRB議長職の解任を巡っては議論の余地があるとの見解を示した。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析

執筆者の最近のレポート

関連テーマのレポート

-

ウォーシュFRBは金利据え置きも、異例の3人が即時利上げ支持 (26年7月28、29日開催FOMC) ~5会合連続で政策金利を据え置きも、委員会内のタカ派的意見対立が鮮明に~

米国経済

桂畑 誠治

-

米国:7月CB消費者信頼感は現況悪化で低下 ~景気・雇用への見方が慎重化し、消費の重石に~

米国経済

桂畑 誠治

-

米国:地政学リスクのなかサービス業主導で7月PMIが加速 ~大型イベントによる需要拡大の一方、コスト転嫁と根強いインフレ圧力は継続~

米国経済

桂畑 誠治

-

トランプ政権が強制労働に基づく関税措置を発動 ~日本製品には12.5%関税~

米国経済

前田 和馬

-

2026年7月FOMCプレビュー ~利上げ提案の可能性~

米国経済

前田 和馬