- 要旨

-

- 日経平均株価は先行き12ヶ月43,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月155円程度で推移するだろう。

- 日銀は半年に一度の利上げを続け、2026年1月までに政策金利は1.0%に到達しよう。

- FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が+0.0%、NASDAQが▲0.4%で引け。VIXは16.0へと上昇。

-

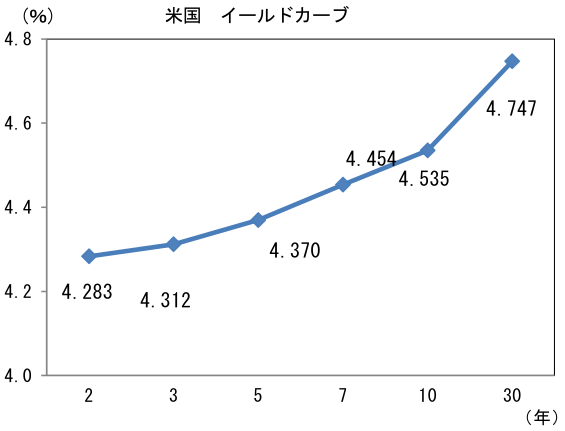

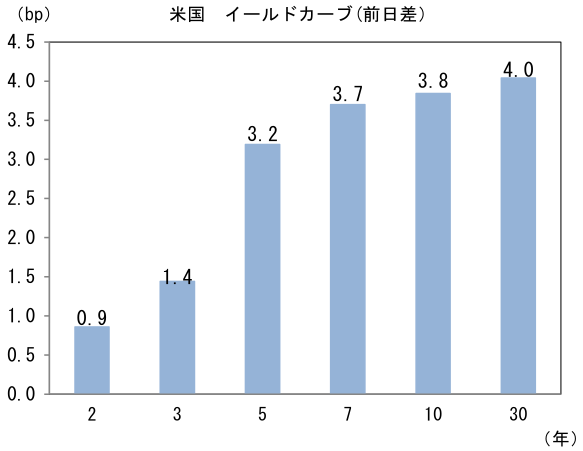

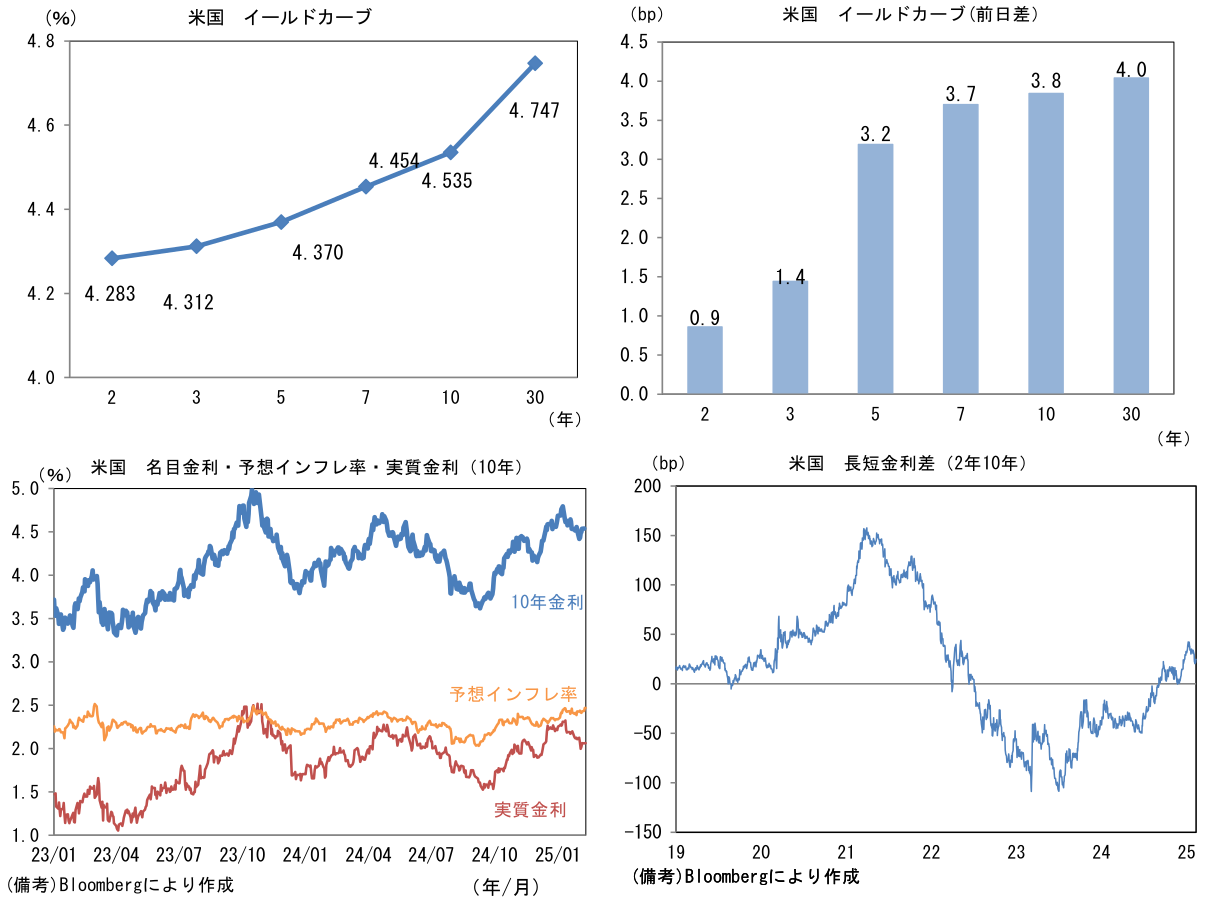

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.471%(+3.5bp)へと上昇。

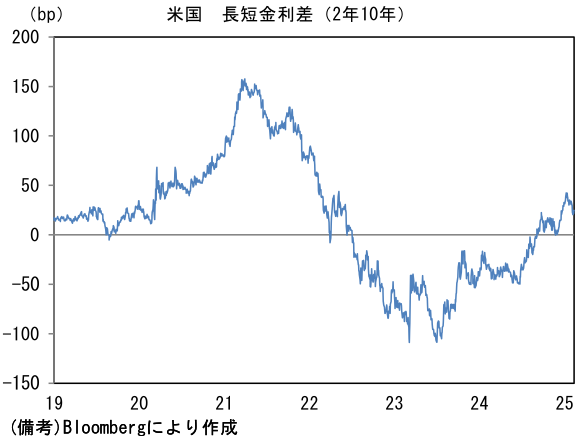

実質金利は2.063%(+0.3bp)へと上昇。長短金利差(2年10年)は+24.6bpへとプラス幅拡大。 -

為替はJPYが最弱。USD/JPYは152半ばへと上昇。コモディティはWTI原油が73.3㌦(+1.0㌦)へと上昇。銅は9358.0㌦(▲89.5㌦)へと低下。金は2912.5㌦(▲1.8㌦)へと低下。

注目点

- 2月11日にパウエル議長はトランプ政権下としては初めて議会証言に臨んだ。発言要旨は下記のとおり。

「労働市場が予想外に弱まるかインフレ率が予想よりも急速に低下した場合、政策を緩和する」

「労働市場は堅調でインフレ圧力の源ではない」

「中立金利はパンデミック前の極めて低い水準から上昇したと考えている」

-

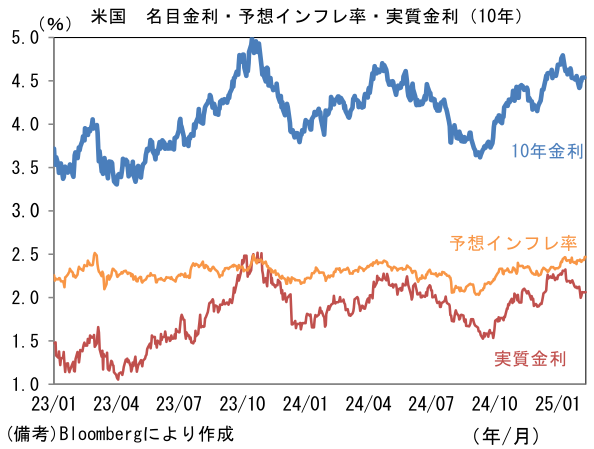

昨夏に失業率が上昇に転じたことを受けて、Fedは2024年9月から12月まで累積1%ptの利下げを実施した。その後、1月FOMCでは米経済が堅調な成長軌道に回帰したとの判断から政策金利の据え置きを決定し、現在、政策金利(誘導目標レンジ上限)は4.5%としている。政策金利は、3%程度と推計されている中立金利を大幅に上回る水準にあり、Fedはこの状態を「金融引き締め的」と判断している。

-

ここ数ヶ月に発表された米経済指標は「堅調な景気+高止まりする物価上昇率」という姿になっており、「政策調整を急ぐ必要はない」という判断は大半の市場関係者が納得するところだろう。次回の利下げについては「労働市場が予想外に弱まるかインフレ率が予想よりも急速に低下した場合、政策を緩和する」、「労働市場は堅調でインフレ圧力の源ではない」として、労働市場の軟化を条件とせず、インフレ重視の姿勢を明確にした。なお2月12日発表の1月CPIは総合、コアともに前月比+0.3%の上昇が予想されている。下方サプライズがない限り、3月FOMCにおける利下げは見送りの公算が大きい。筆者は年央までに2回の利下げがあると見込んでいたが、2回の利下げは年末まで時間を要す可能性が高いと判断した。

-

USD/JPYはFedの利下げ見送りに起因するドル高圧力と日銀の利上げ観測に起因する円高圧力が錯綜する中、1月末の155円超から一時151円近傍まで円高方向に推移した。日本側の要因としては、田村委員の利上げに積極的な発言、12月毎月勤労統計の現金給与総額の上振れなど、日銀の利上げを後押しする材料が続いたことがあった。この間10年金利は1.3%近傍まで水準を切り上げ、日米金利差の縮小も同時に進行した。Fedの様子見姿勢が強まり、投資家が材料難に直面する中、日銀の利上げ観測が円高を誘発しやすい環境にある。

-

2月5日に発表された「ベッセント・植田会談」も材料視された。米国側は電話協議を「あいさつ」と説明したが、一部の市場参加者は「貿易赤字縮小を狙う、ドル安論者のトランプ大統領が日銀に圧力をかけた」といった連想を抱いた、またはそうした憶測が金融市場に広がると読んだ可能性がある。

-

今年は昭和100年、プラザ合意から40年という節目の年であることもあってか「第2のプラザ合意」、すなわち米国の政治的要請でドル安が進行する展開が意識されている印象がある。ただし現在の米国は、ドル高によって製造業が極端に衰退している訳でもなければ、それによって失業率が上昇する構図にもない。政治的に「ドル安→製造業復活」は華々しくとも、実利には乏しい。またプラザ合意の当事者は日本、米国、英国、西ドイツ、フランスという米国に親密な僅か5ヶ国であり、その点において協議はまとまり易かった。それに対して現在の米国が是正を試みているのは中国を筆頭とするグローバル・サウスとの通商であり、地政学的な戦略も含んでいるため、ドル安を狙った政治的合意が成立するとは極めて考えにくい。為替市場で材料視される噂としてそれなりの存在感はあるが、米国の政治的意向で為替が操作される事態の再来は現実味に欠ける。

-

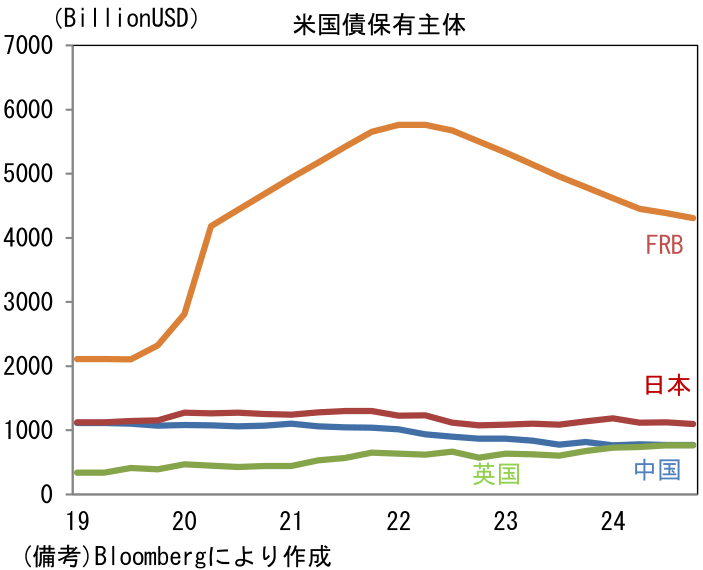

「ベッセント・植田会談」にあいさつ以外の含意があるとしたら、日銀の利上げが日本から米国債への資金流入にどういった影響を与えるのかという、実務的なものであろう。米国債の保有主体は、コロナ期の大量購入によってFedが圧倒的な存在であるが、過去数年に中国が米国債保有を減らしたこともあって日本の相対的な位置づけは重要度を増している。日銀の利上げを米財務省が意識するのは、ある意味で当然に思える。実際、日本の30年金利は2.3%付近まで上昇しており、いわゆる「運用難」は解消に向かっているため、投資家行動に大きな変化があることを意識せざるを得ない局面だろう。仮に日銀の連続利上げによって円金利が上昇すれば、米国債への資金流入が細ることで米金利上昇圧力が増幅され、金融市場がクラッシュする遠因になりかねない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般