- 要旨

-

- 日経平均株価は先行き12ヶ月43,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月155円程度で推移するだろう。

- 日銀は半年に一度の利上げを続け、2026年1月までに政策金利は1.0%に到達しよう。

- FEDはFF金利を25年央までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が+0.4%、NASDAQが+0.2%で引け。VIXは15.8へと低下。

-

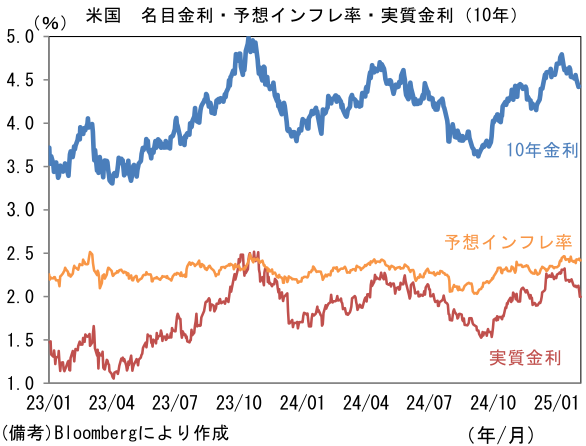

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.420%(▲1.9bp)へと低下。

実質金利は1.997%(▲7.5bp)へと低下。長短金利差(2年10年)は+22.7bpへとプラス幅縮小。 -

為替はJPYが最強。USD/JPYは152半ばへと下落。コモディティはWTI原油が71.0㌦(▲1.7㌦)へと低下。銅は9240.0㌦(+89.5㌦)へと上昇。金は2871.6㌦(+18.3㌦)へと上昇。

注目点

-

日経平均株価の先行き見通しを小幅に引き上げて43,000円とする(従来42,000円)。マクロ的な前提に大きな変更はないものの、利益成長の進展等に鑑みて水準を調整する。

-

米国は政策不透明感が重荷となるも、景気拡大を続けると予想される。Fedの利下げが小休止となれば、長期金利の上昇を通じて株価の逆風になる恐れはあるが、そもそもFedが利下げに二の足を踏む背景には強すぎる景気があるため、米国株が本格的な下落に見舞われるとは考えにくい。反対に景気後退の懸念が生じたとしても、Fedの政策対応余地は豊富であり、2024年と同様、投資家の不安は一過性のものになるだろう。

-

日本経済は実質成長率の回復が期待される下、賃金・物価が共に高い伸びを維持することで名目成長率ははっきりとした拡大が予想される。当社は2024年12月9日時点で、2024年度に+2.9%、2025年度に+2.3%の名目GDP成長率を予測している。名目賃金が3%程度の上昇基調にある下で、企業が価格転嫁を進める構図に変化は生じないと思われ、企業収益は膨らみやすいだろう。日銀短観では人件費の増加を背景に非製造業の販売価格判断DIが歴史的高水準に到達し、それと整合的に企業向けサービス価格指数や消費者物価の「家賃を除いたサービス」といった指標が伸び率を高めている。こうしたインフレ圧力は、名目値である企業収益を膨らませる。

-

この間、企業の自社株買いも急増している。取得枠設定額は1月末時点で年間18兆円ペースに拡大し、2023年の9.6兆円から倍増する勢いにある。残念ながらPBR1割れの企業数に大きな変化はみられないが、過剰な現金を株主還元に振り分けることで資本効率改善に取り組む企業は増加しており、投資家はこうした日本企業の変化を評価している。

- 株主還元の効果もあって日経平均採用銘柄の予想EPS(12ヶ月先予想)は2009まで高まっており、今期対比で7~8%程度の増加が見込まれている(Bloomberg集計)。現時点の予想PERは19倍強であり、これは過去2年程度の平均的な水準にある。再来期ベースの予想EPS(2176)を用い、PER20倍を適用して1年後の株価を機械的に計算すると、日経平均株価は43500円程度まで上昇することになる。この利益予想に大きな下振れリスクがあるとは思えないが、米国の政策不透明感によってPERが低下する可能性を考慮し、43000円が妥当な水準であると判断した。もちろん投資家の楽観的な姿勢が強まる下で、44000円を超える株高局面の到来も否定はできないが、それにはPERの更なる上昇を前提とする必要があり持続性に疑問符が付く。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般