- 要旨

-

- 日経平均株価は先行き12ヶ月42,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月155円程度で推移するだろう。

- 日銀は半年に一度の利上げを続け、2026年1月までに政策金利は1.0%に到達しよう。

- FEDはFF金利を25年央までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が▲0.3%、NASDAQが▲0.5%で引け。VIXは14.9へと低下。

-

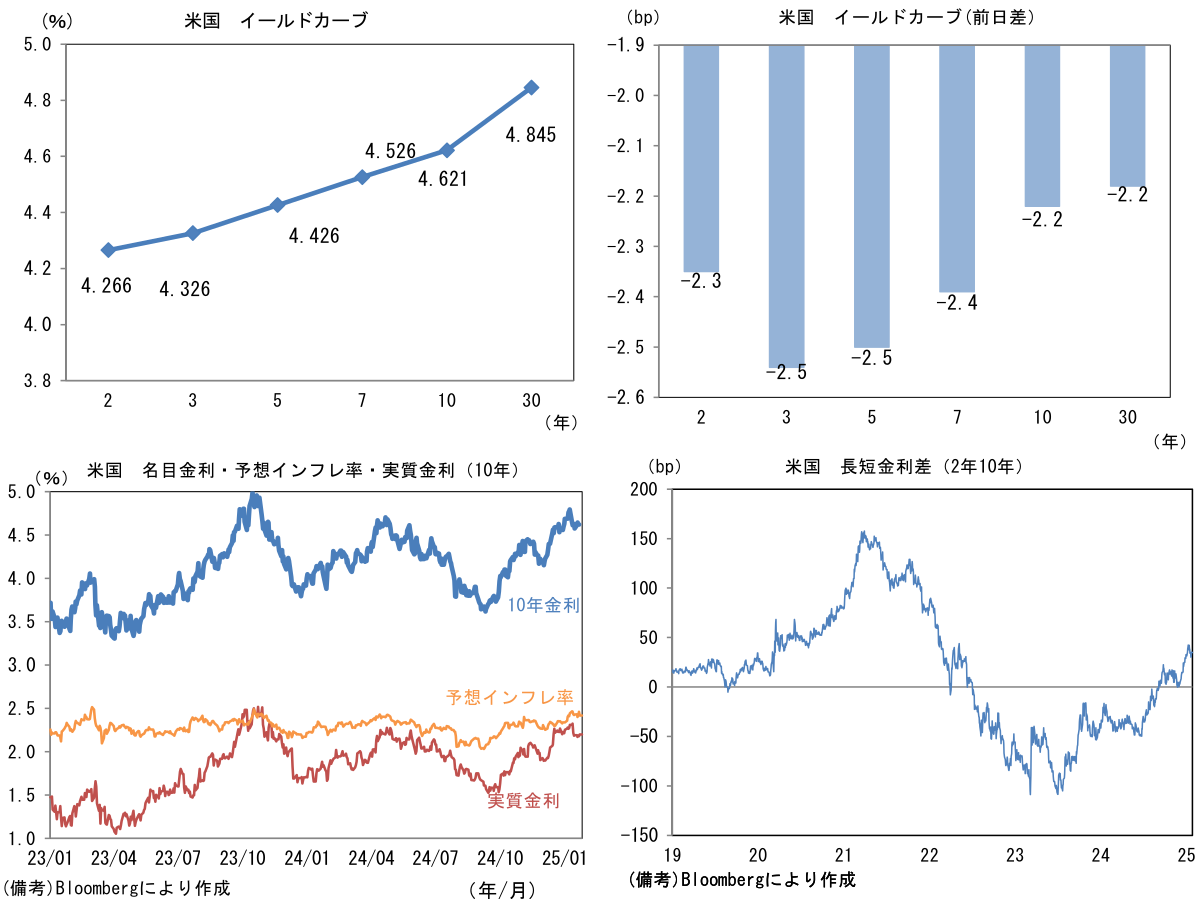

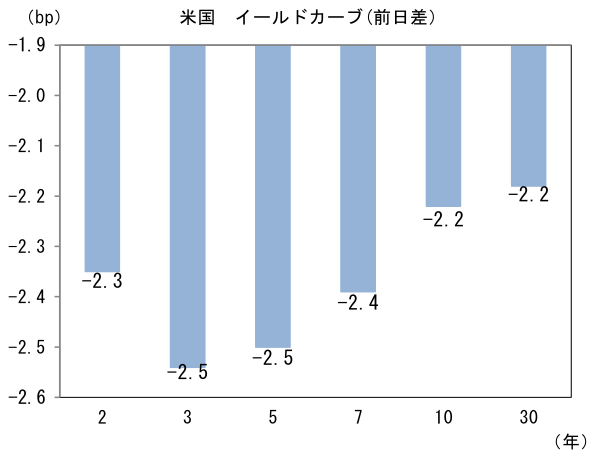

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.418%(▲4.3bp)へと低下。

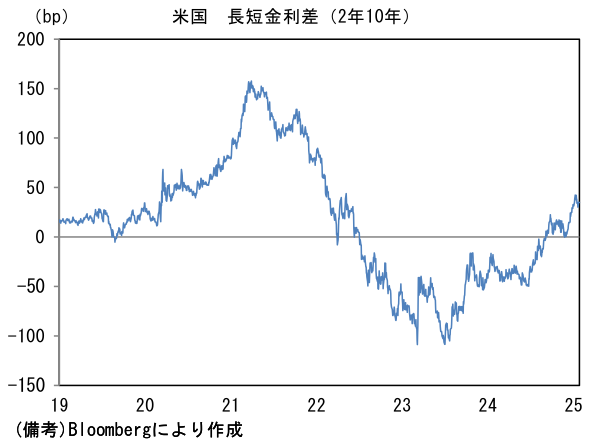

実質金利は2.201%(+2.2bp)へと上昇。長短金利差(2年10年)は+35.0bpへとプラス幅縮小。

- 為替はUSDが全面安。USD/JPYは156近傍で一進一退。コモディティはWTI原油が74.7㌦(+0.0㌦)へと上昇。銅は9276.0㌦(+44.0㌦)へと上昇。金は2778.9㌦(+13.9㌦)へと上昇。

注目点

-

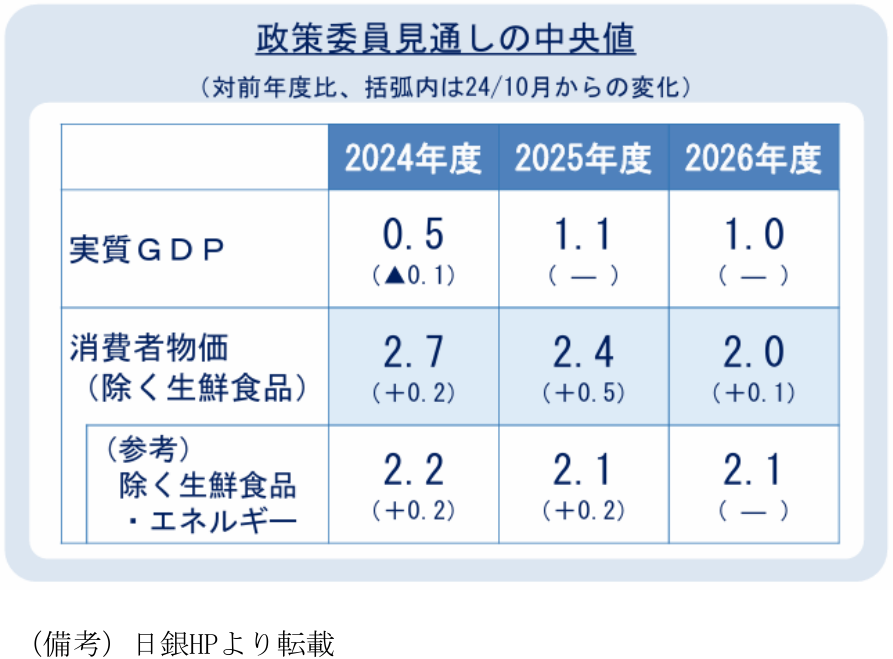

1月24日に日銀は政策金利を0.25%ポイント引き上げ、0.5%とした。植田総裁が予てより注視していた賃金について「昨年に続きしっかりとした賃上げを実施するとの声」があり、2025年春闘に自信を持ったことが決定打になった形。先行きの政策金利について、筆者は「半年に一度の利上げ」が軸となり、2026年1月会合までに1%への到達を見込む。最終的に1.5%程度までの上昇があっても不思議ではないと考えている。

-

今回の利上げによって、中立金利(推計値のバンド下限値)の目安として広く意識されている1%に一歩近づいたが「実質金利は大幅なマイナス」という日銀の認識に変更はなかった。やや気が早いが、次回の利上げで「大幅」に修正があるか否か大いに注目される。

-

植田総裁の記者会見はさほどタカ派色が強くなく、総裁会見を血眼で注視する為替市場の反応も限定的であった。前回利上げのあった2024年7月は、利上げを実施した直後の記者会見において、利上げの理由を繰り返し丁寧に説明したことで、タカ派色が過度に強まり、世界同時株安のきっかけとなってしまった。その点、今回は絶妙なコントロールで金融市場は凪であった。

-

もっとも、今回の利上げは「景気の現状が強くなく、先行きもさほど強くならないのに利上げを実施した」という点においてタカ派的な印象を受ける。換言すれば日銀がインフレ定着に自信を深めた、或いはインフレを警戒する姿勢を強めたと考えられる。

-

改めて日銀が公表した展望レポートの見通しに目を向けると、成長率見通しが概ね不変であったのに対して物価見通しは大幅に上方修正されていた。物価見通しの上方修正は、米価格と為替円安等に伴う輸入物価の上振れと説明された。ここで疑問なのは、仮にそれらが一時的要因であり、日銀が言うところの「基調的な物価上昇率」に影響を与えないのであれば、翌年度(ここでは2026年度)の物価上昇率には下押し圧力が生じるにもかかわらず、2026年度の数値はむしろ上方修正されていた。繰り返しになるが、成長率見通しは上方修正されていないので、2025年度から2026年度にかけての物価上昇率は「ノルムの変化」など別の要素が加わった可能性が示唆される。もちろん、これら見通しは9名の政策委員の中央値に過ぎないので「そこまで深い含意はない」と言ってしまえばそれまでであるが、2026年度の数値が節目の2%に上方修正された意味は大きいように思える。「物価が上がり易くなった」という含意があるのかもしれない。

-

その点に絡んで展望レポートでは、日銀の推計する潜在成長率に変化があった。従来「0%台後半」とされていたものが今回から「0%台半ば」へと下方修正され、巡航速度とも言うべき経済成長率の前提に変化が生じた。総裁は潜在成長率の下方修正についてその背景に労働力不足があるとし、その上で「(中立金利の推計に対して)大きな影響を与えるものではない」とした。ただし、潜在成長率の下方修正は(需要など他の条件が一定なら)物価上昇圧力を増幅させ得る。こうしたことからも、日銀が「物価が上がり易くなった」という認識を強めている可能性が示唆される。

-

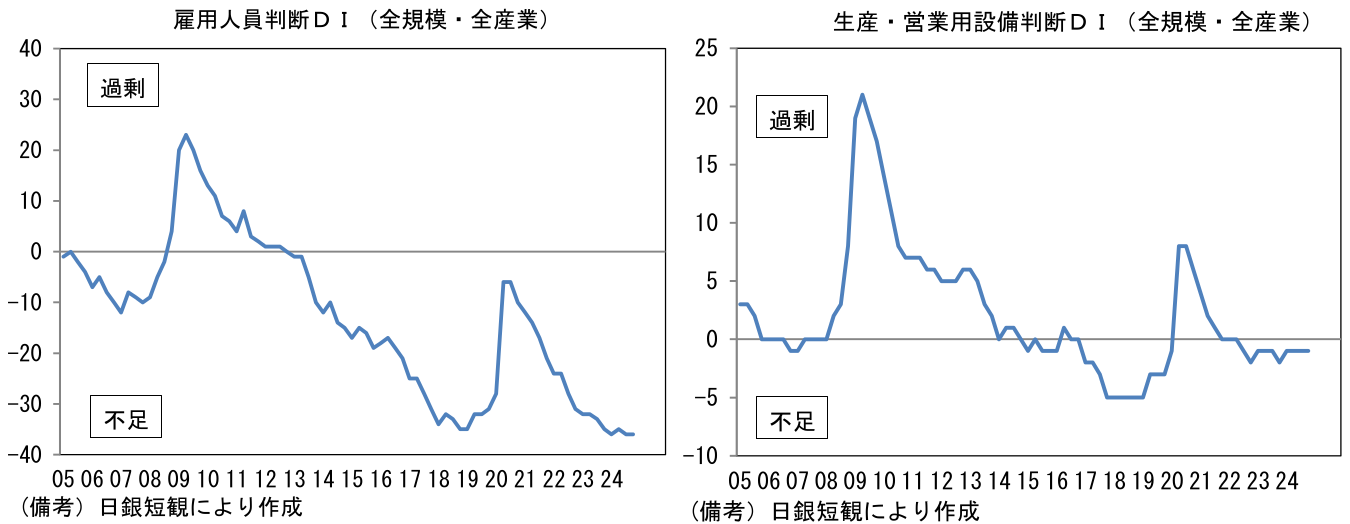

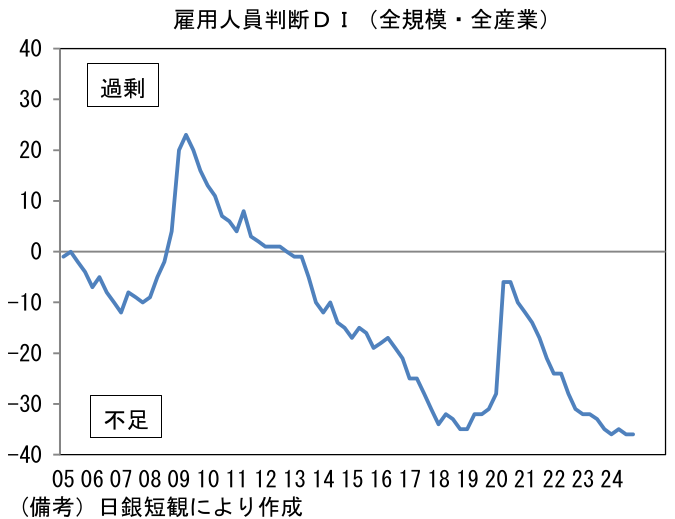

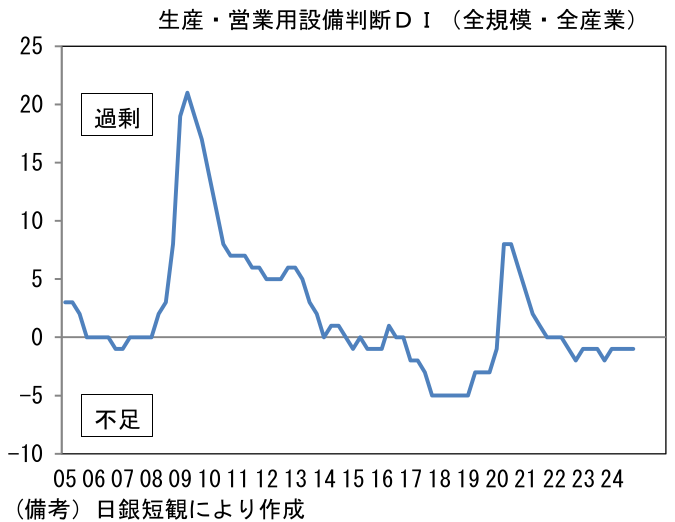

日銀は、基調的な物価上昇率は需給ギャップと予想インフレ率で決まると説明している。この説明に日銀自身が忠実なら、今回のように需給ギャップがマイナスの状態における利上げはやや矛盾を内包する。それにもかわらず利上げを実施したということは「予想インフレ率が更に高まる・高止まりする」と日銀が踏んでいるからではないか。また、ある種の統計の技術的要因として、建設業などで実際に起きている、人手不足による受注の見送りなどを(経済指標としての)需給ギャップが捕捉できていないことを考慮したのかもしれない。人手不足に陥り、案件が着工に至らければ、労働者や設備の稼働率は低下し、統計上、需要は認識されないので、需給ギャップの改善は遅々としてしまう。こうした事象は宿泊・飲食などでも発生しているとみられ、実際、日銀短観では極度の人手不足が示されているのをよそに、資本(設備)の不足感は認められていない。こうした事情を踏まえると、(今回の利上げもそうであったように)需給ギャップのプラス転化は利上げの必要条件ではなさそうだ。「日銀の予想する予想インフレ率が上向く」ことで利上げが続くのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般