- 要旨

-

- 日経平均株価は先行き12ヶ月42,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月155円程度で推移するだろう。

- 日銀は12月に政策金利を0.50%に引き上げ、25年末までに1.0%への到達を見込む。

- FEDはFF金利を25年末までに3.50%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国株は、S&P500が+0.6%、NASDAQが+0.8%で引け。VIXは13.5へと低下。

-

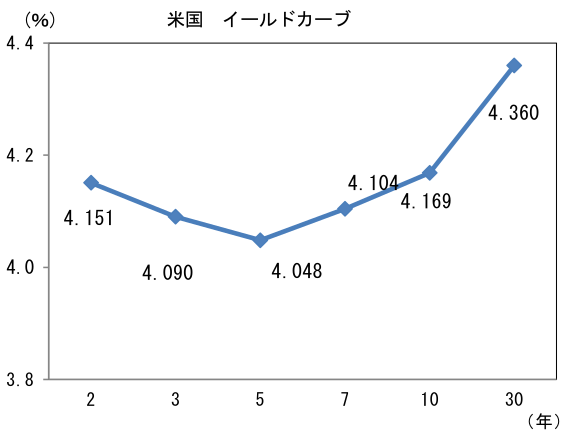

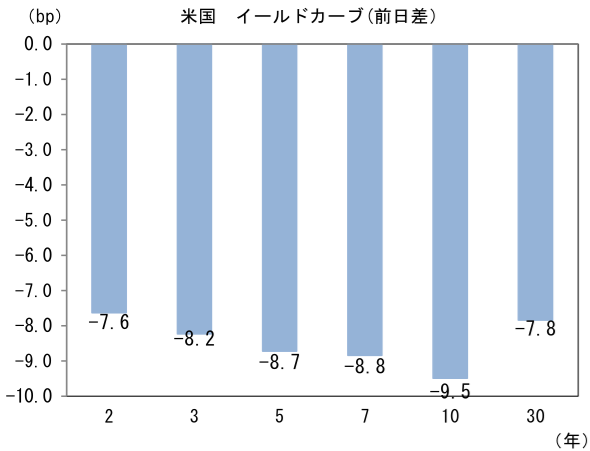

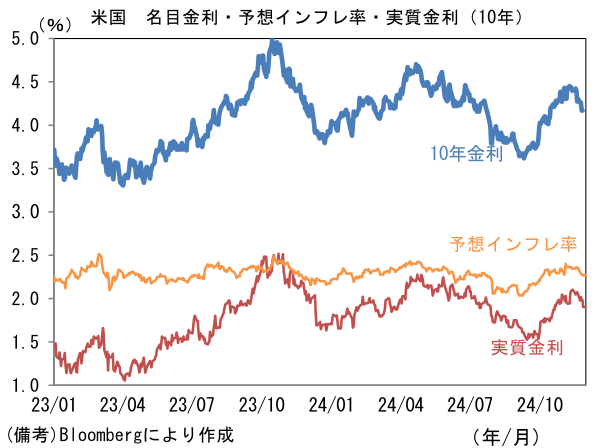

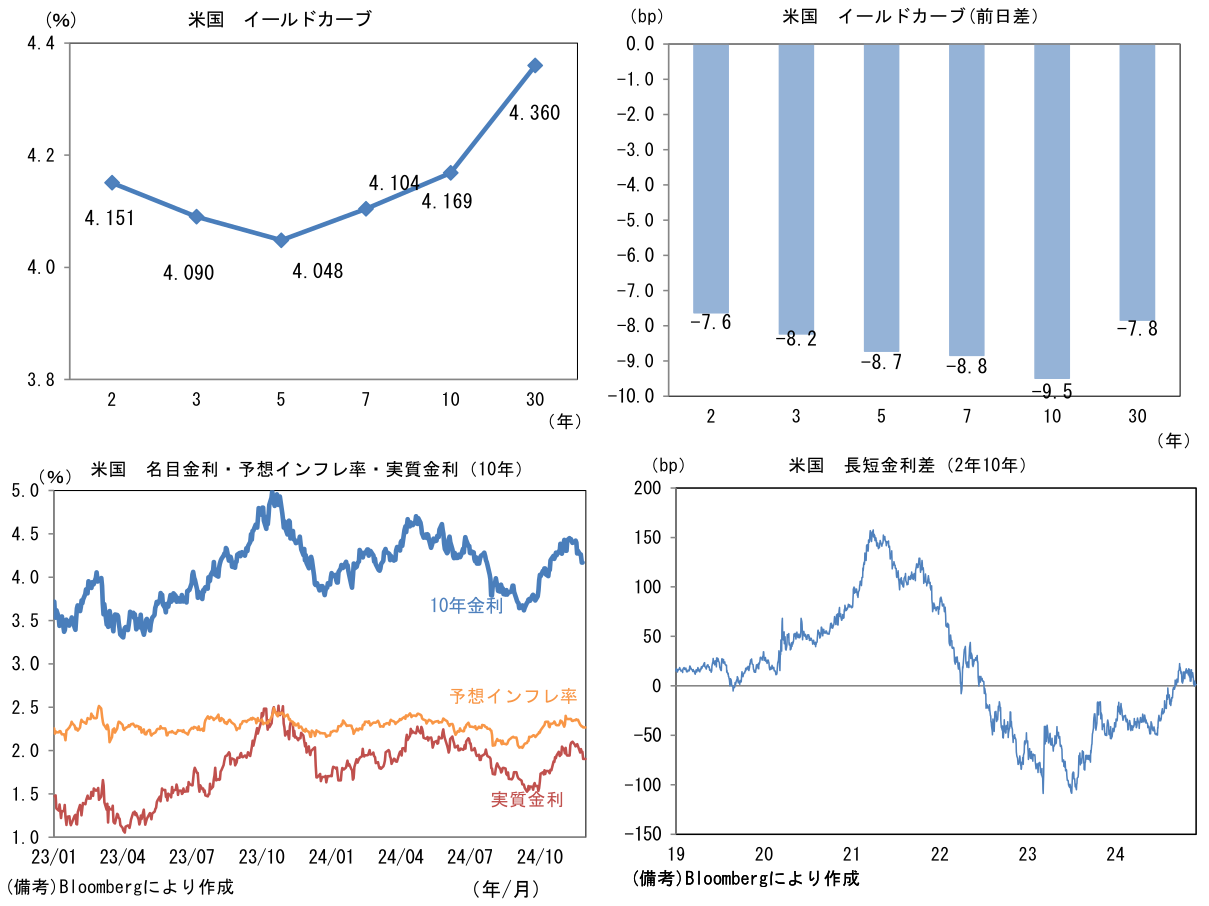

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.268%(▲1.0bp)へと低下。

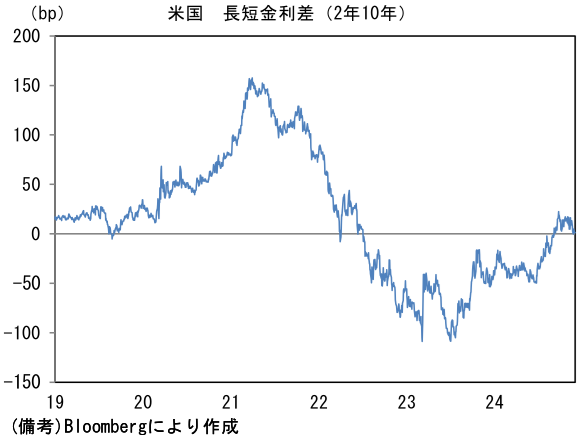

実質金利は1.904%(▲8.3bp)へと低下。長短金利差(2年10年)は+1.3bpへとプラス幅縮小。 -

為替はJPYが最強。USD/JPYは151半ばで一進一退。コモディティはWTI原油が68.0㌦(▲0.7㌦)へと低下。銅は9010.5㌦(+8.5㌦)へと上昇。金は2657.0㌦(+17.1㌦)へと上昇。

注目点

-

12月の金融政策決定会合(18-19日)が近づく中、植田総裁は日経新聞への単独取材に応じた。インタビューは28日に実施され、記事配信は11月30日午前2時であった。

-

金融市場で、2024年12月もしくは2025年1月の金融政策決定会合で日銀が利上げに踏み切るとの観測が強まる中、植田総裁は追加利上げの時期について「データがオントラックに推移しているという意味では近づいているといえる」、「我々の経済・物価の見通し通りに経済が推移して、特に見通し期間(24〜26年度)の後半に基調的な物価上昇率が2%に向けて着実に上がっていく、そういう自信というか確度が高まれば、適宜のタイミングで金融緩和度合いを調整するということだ」などと発言した。次回の利上げに関する具体的な時期については言質を与えなかったものの、利下げを阻害する要因についての言及はさほど多くなく、全体として利上げに前向きな印象を受けた。筆者は2024年12月に25bpの利上げを実施するとの予想に自信を深めている。以下で同紙が掲載した一問一答について筆者の受け止めを示す。

- また質疑応答以外の視点として、12月に利上げを見送った場合、1月の金融政策決定会合(22-23日)までの間に金融市場に大きなショックが発生するなどすれば、利上げ時期は一段と遅れてしまうこともあるだろう。日銀としては将来的な景気後退時への備えとして、利下げという政策手段を確保しておきたいとの動機もあり、現在のような「穏やか」な環境で利上げを決定したいと考えているだろう。量的緩和、マイナス金利、YCCなどと言った奇策の使用を避ける意図もあり、利上げの条件が完全に揃うのを待つような姿勢には距離を置くのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般