- 要旨

-

- 日経平均株価は先行き12ヶ月42,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月155円程度で推移するだろう。

- 日銀は12月に政策金利を0.50%に引き上げ、25年末までに1.0%への到達を見込む。

- FEDはFF金利を25年末までに3.50%、26年末までに3.00%まで引き下げるだろう。

金融市場

-

前営業日の米国株は、S&P500が+0.4%、NASDAQが+0.6%で引け。VIXは15.6へと低下。

-

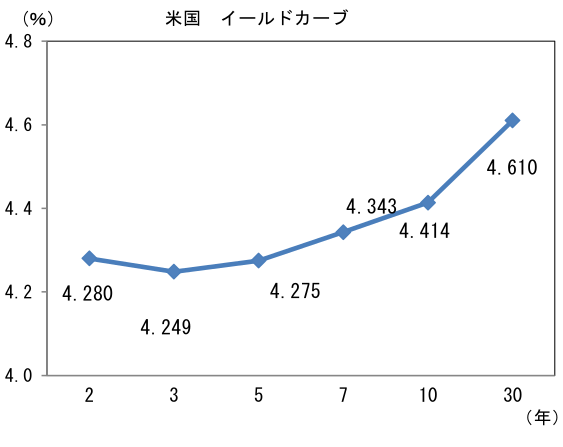

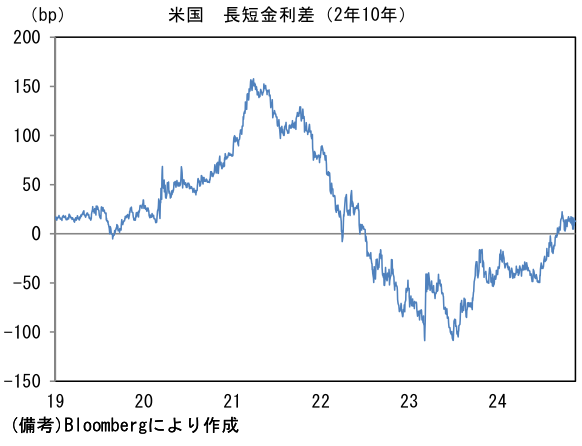

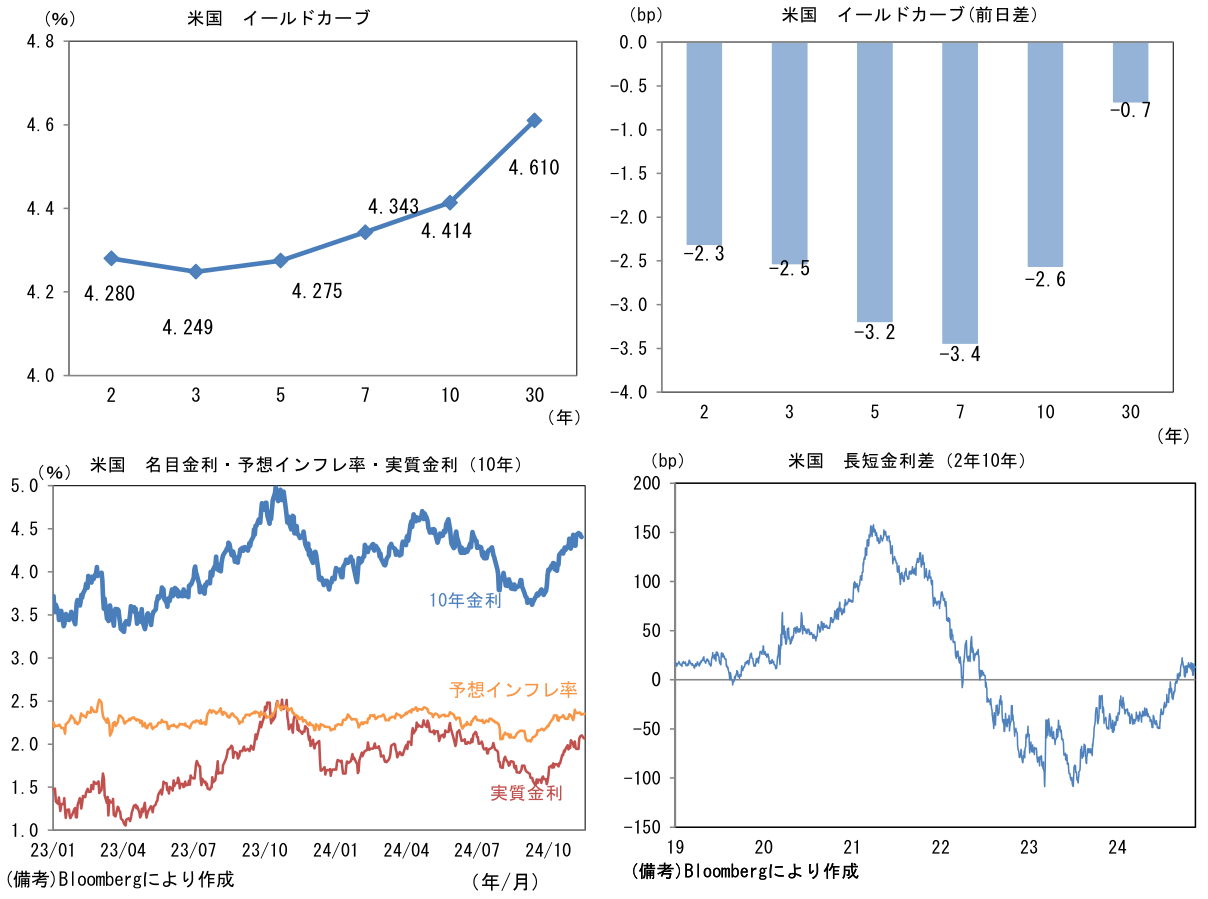

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.353%(+1.2bp)へと上昇。実質金利は2.068%(▲3.5bp)へと低下。長短金利差(2年10年)は+13.2bpへとプラス幅縮小。

-

為替(G10通貨)はJPYが最弱。USD/JPYは154半ばへと上昇。コモディティはWTI原油が69.2㌦(+2.1㌦)へと上昇。銅は9072.5㌦(+70.0㌦)へと上昇。金は2614.6㌦(+44.5㌦)へと上昇。

注目点

-

11月18日に植田総裁は名古屋において講演を実施。講演内容(原稿)には、12月の追加利上げをより強く意識させるような表現は含まれていなかったが、一方でリスク要因に対する警戒感も強まっておらず、全体として中立的であった。これは時間の経過とともに利上げ確率が高まっていることを意味する。というのも、日銀は経済・物価が(日銀の)見通しに沿って推移することを「オントラック」と表現しており、それを事実上、追加利上げの条件としているためだ。「物価見通しが上方修正されない限り、利上げは見送られる」という従来型の思考様式に距離を置くことが必要だろう。筆者は12月の利上げ予想に自信を深めている。

-

もっとも、利上げに対する金融市場の初期反応を最小限に抑えたいという観点からは、今回の場で何らかの示唆があっても不思議ではなかった。7月31日の利上げが世界同時株安のきっかけとなってしまったのは否定しようのない事実であり、日銀は同じ事態を避けたいと考えているだろう。11月19日時点でOIS金利から逆算した12月の利上げ確率は57%(+14.2bp)であり、仮にこの状態で利上げが決定されれば、金融市場参加者に相応の驚きを与えてしまう恐れがある。

-

植田総裁は「経済・物価の見通しが実現していくとすれば、それに応じて、引き続き政策金利を引き上げ、金融緩和の度合いを調整していくことになると考えています」、「毎回の金融政策決定会合では、その時点で利用可能なデータや情報などから、経済・物価の現状評価や見通しをアップデートしながら、政策判断を行っていく方針です」という従来の方針を再確認し、「実質金利の水準をみますと、物価情勢が好転するもとでも、 極めて低い名目金利の水準を維持していることから、2010年代と比べてもマイナス幅が拡大しており、金融緩和の度合いはむしろ強まっていると評価できます。今後、経済や物価の改善に併せて、金融緩和の度合いを少しずつ調整していくことは、息の長い成長を支え、『物価安定の目標』を持続的・安定的に実現していくことに資すると考えています」、「金融緩和の度合いの調整を実際にどのようなタイミングで進めていくかは、 あくまで、先行きの経済・物価・金融情勢次第です」などと発言した。大半の言及は既出の論点、表現であり、この点においても「オントラック」であった。

-

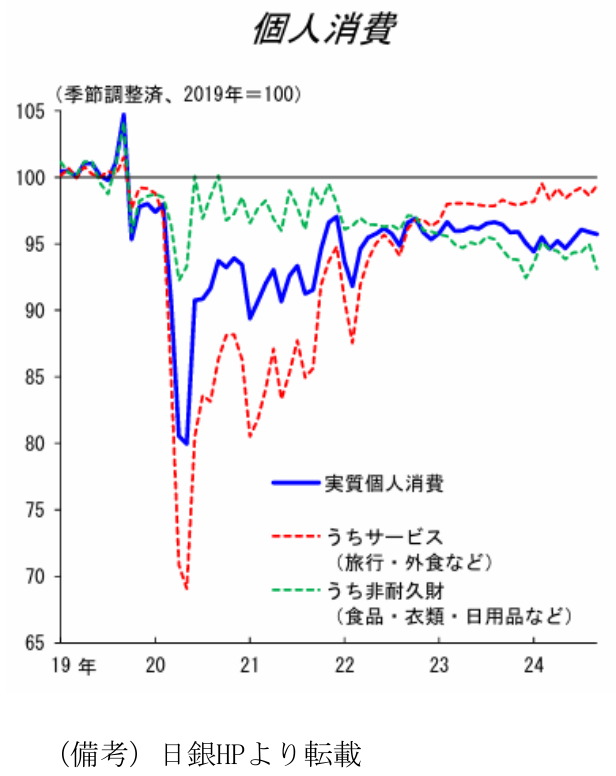

ここで改めて個人消費の基調判断が「オントラック以上」になっていることを思い出す必要があるだろう。日銀は9月に個人消費の基調判断を「底堅い」から「緩やかな増加基調にある」に上方修正している。日銀が常時用いている実質消費活動指数のグラフ(青線)は、かなり贔屓目にみれば緩やかに増加しているようにも見えるが、前年比では微減であり「緩やかに増加していない」が妥当に思える。また直近ボトムの2024年1月は自動車の供給制約による新車販売の減少、直近数ヶ月の持ち直しは定額減税という一過性要因があるため実力とは言い難いものがある。日本の潜在成長率が0%台半ばという非常に低い数値であることを踏まえても、中立的に考えれば、現在の個人消費を「増加基調」と判断するのは、利上げに向けた理論武装の一環ではないかと勘ぐってしまいたくなる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般