- 要旨

-

- 日経平均株価は先行き12ヶ月42,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月155円程度で推移するだろう。

- 日銀は12月に政策金利を0.50%に引き上げ、25年末までに1.0%への到達を見込む。

- FEDはFF金利を25年末までに3.50%、26年末までに3.00%まで引き下げるだろう。

金融市場

-

前営業日の米国株は、S&P500が+0.4%、NASDAQが+0.1%で引け。VIXは14.9へと低下。

-

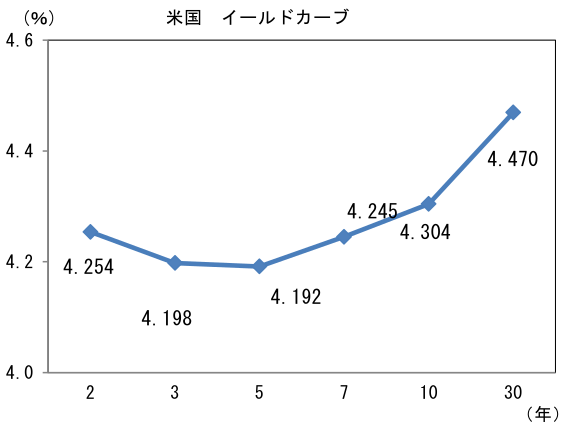

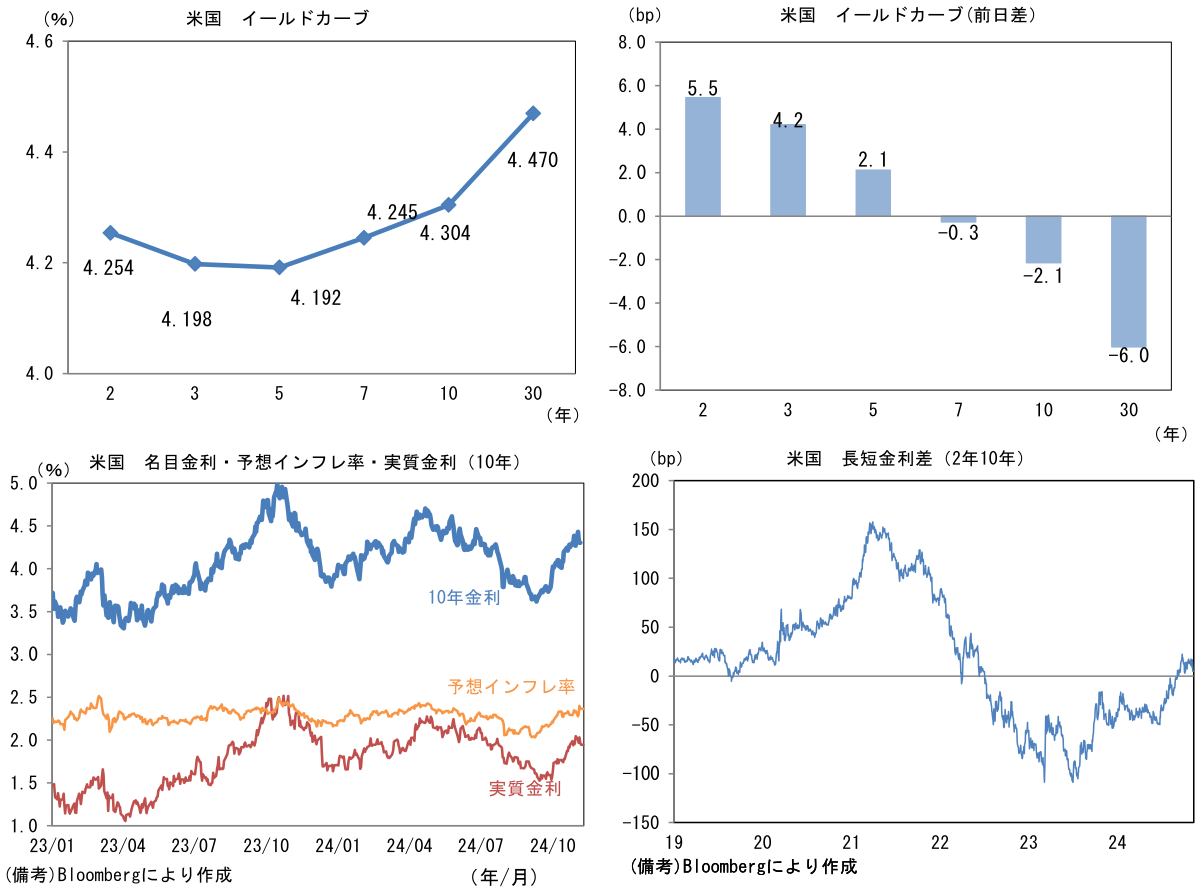

米金利はツイスト・フラット化。予想インフレ率(10年BEI)は2.363%(▲0.8bp)へと低下。

実質金利は1.944%(▲1.4bp)へと低下。長短金利差(2年10年)は+4.8bpへとプラス幅縮小。 -

為替(G10通貨)はJPYが最強。USD/JPYは152後半へと低下。コモディティはWTI原油が70.4㌦(▲2.0㌦)へと低下。銅は9443.5㌦(▲220.5㌦)へと低下。金は2694.8㌦(▲11.0㌦)へと低下。

経済指標

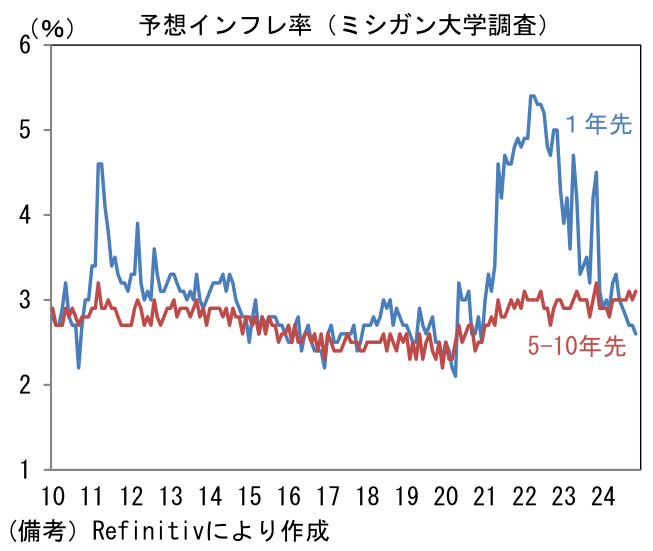

- 11月ミシガン大学消費者信頼感指数は73.0へと2.5pt上昇。Fedも注目する、予想インフレ率は1年先が+2.6%へと0.1%pt低下も、5-10年先は+3.1%へと0.1%pt上昇と強弱区々。

注目点

-

米大統領選の結果は日銀の利上げ確率を高めたと判断される。筆者は、2024年12月に25bp(新たな政策金利は+0.50%)となった後、2025年末までに追加で2回(累積50bp)の利上げが実施され、政策金利が1.0%に達するとの見通しに自信を深めた。

-

去る10月31日の金融政策決定会合で示された、展望レポートの物価見通しは2024年度が+2.5%で7月から不変。2025年度は+1.9%へと0.2%pt下方修正されたものの、2026年度は+1.9%で不変で「概ね2%」という仕上がりであった。従来型の思考様式に基づくと、「物価見通しが上方修正されないならば、利上げは見送られる」となるが、日銀は経済・物価が(日銀の)見通しに沿って推移することを「オントラック」と表現しており、それを事実上、追加利上げの条件としているため、今回の数値は素直に利上げ確率が高まったと読むべきであろう。

-

そこに大統領選でトランプ氏が勝利し、しかも上下両院を共和党が過半を握るトリプル・レッドとなる公算が大きい状態にある。2025年末で失効するトランプ減税の延長、法人税の追加的引き下げなど、議会承認が必要な大型減税の実現可能性が高まっている他、関税引き上げ、移民抑制などインフレ圧力を増幅させる政策が、公約そのままではないにせよ、実行に移される見込みである。関税引き上げに伴う米消費者の負担増は個人消費の重荷となるものの、それを埋めてなお余りある減税効果によって米国経済は景気後退を回避する見込みであり、これはFedの金融政策を引き締め方向に傾け、ドル高に変換される。また移民抑制策は、安価な労働力の減少を通じて賃金上昇圧力を高め、インフレ圧力になり得ると考えられている。人口動態の変化は、住宅需要など複数の経路を通じてインフレ動向に伝播してくるため、必ずしもインフレ的とは言い切れないが、コロナ期における人手不足が過度な賃金上昇を招いた経緯を踏まえれば、インフレ再燃(およびFedの政策態度が引き締め方向に傾斜すること)が警戒されるのは自然に思える。そうした下で金融市場では大統領選の前からトランプ・トレードが観察され、米金利は上昇、為替はドル高傾向にある。こうした「海外要因」は円安に伴う輸入物価の上昇などを通じて日銀を利上げに動かすとみられる。

-

為替(≒輸入物価)以外の要因としては、賃金上昇が注目される。9月の毎月勤労統計(共通事業所)によれば、現金給与総額は前年比+2.9%と強い伸びを示した。所定外給与(≒残業代)が同▲0.2%と減少した反面、特別給与(≒賞与)が同+17.4%と高い伸びとなり、所定内給与(≒基本給)も同+2.7%と堅調な伸びを維持した。また賃金の基調を把握する上で重視すべき一般労働者(≒正社員)の所定内給与は前年比+2.9%と高い伸びを保ち、2022年以前との比較では飛躍的な伸びを記録。これらの数値は、2%の物価目標に対しては十分過ぎる伸びと言える。そして連合は2025年の春闘賃上げ率について2024年と同じく「5%以上」、中小企業については「6%以上」と強気な要求をする。現時点の物価上昇率、企業収益などから判断すると、2024年度並みの賃上げが実現する可能性が高まっていると言える。

-

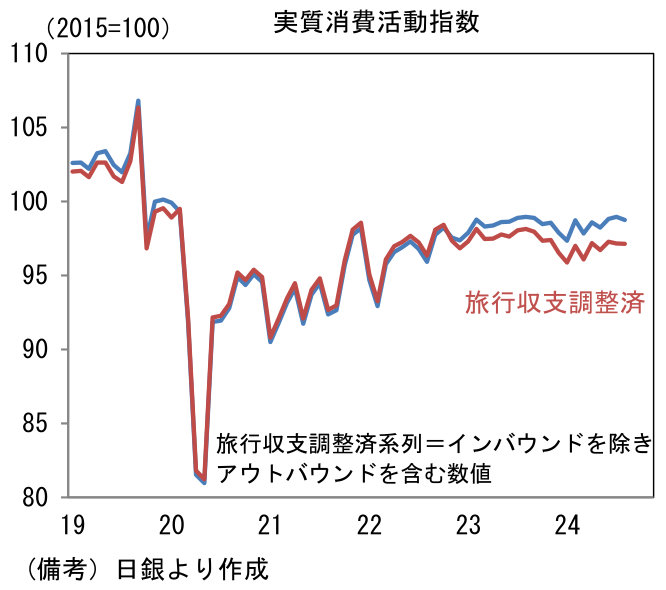

そして懸念事項であった個人消費にも明るい兆候がみられている。日銀が重視している実質消費活動指数(旅行収支調整済み)は7月に前月比▲0.1%、8月に同▲0.02%と減少したものの、直近ボトムであった1月時点からは+1.3%増加しており、(かなり贔屓目にみると)緩やかな回復基調にある。民間エコノミストの中には、個人消費の弱さを理由に日銀が利上げを躊躇する、或いはそうすべきであると主張する声もあるが、日銀が9月の声明文で個人消費の基調判断を「底堅い」から「緩やかな増加基調」へ上方修正したことに鑑みると、日銀は個人消費の弱さを利上げの障壁と見做していない可能性が高いと思われる。

- このように国内の賃金、物価が日銀の見通しどおりに推移し、同時に米国の景気後退懸念が和らいでいる現在の状況を踏まえると、日銀が利上げに向かう素地は整いつつあると判断される。もちろん2025年の不確実性は残存するが、2024年12月までに大きな変化がなければ、12月に利上げを見送る理由に乏しい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般