- 要旨

-

- 日経平均株価は先行き12ヶ月42,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月145程度で推移するだろう。

- 日銀は12月に政策金利を0.50%に引き上げ、25年末までに1.0%への到達を見込む。

- FEDはFF金利を25年末までに3.50%、26年末までに3.00%まで引き下げるだろう。

金融市場

-

前週末の米国株は、S&P500が▲0.0%、NASDAQが+0.6%で引け。VIXは20.3へと上昇。

-

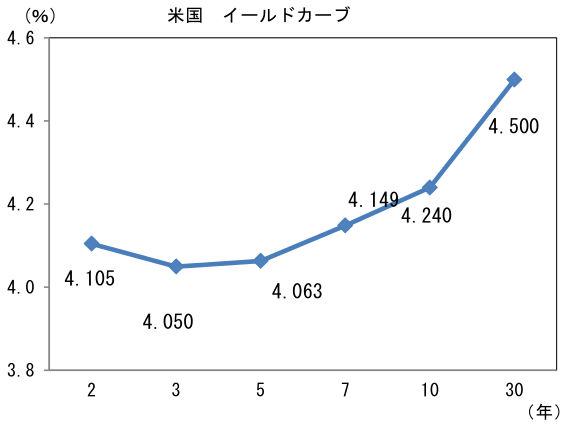

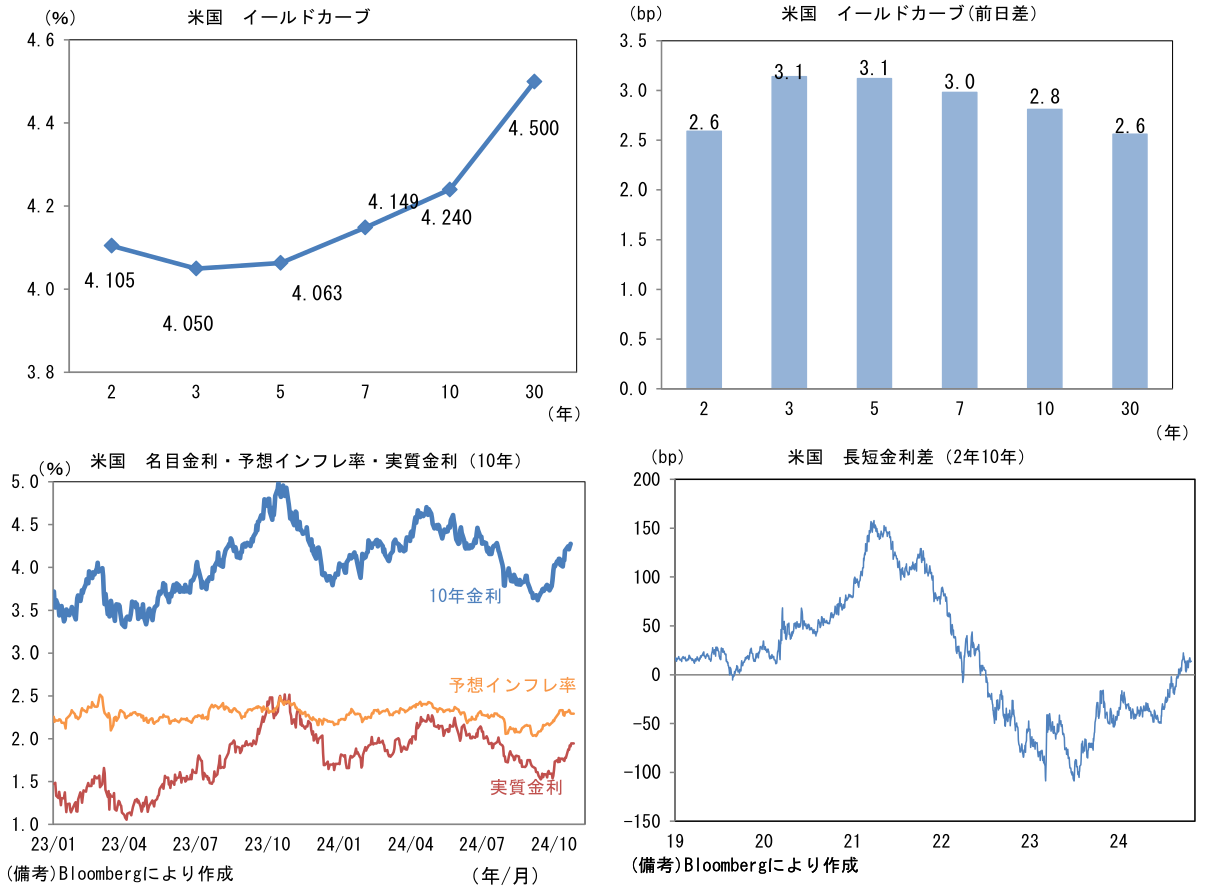

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.294%(▲0.5bp)へと低下。

実質金利は1.945%(+3.3bp)へと上昇。長短金利差(2年10年)は+13.1bpへとプラス幅拡大。 -

為替(G10通貨)はUSDが全面高。USD/JPYは152前半へと上昇。コモディティはWTI原油が71.8㌦(+1.6㌦)へと上昇。銅は9602.5㌦(+95.5㌦)へと上昇。金は2740.9㌦(+6.0㌦)へと上昇。

経済指標

- 9月米耐久財受注は前月比▲0.8%と減少。国防資本財等を除いたコア資本財受注は同+0.5%と堅調。3ヶ月平均でも+0.2%と緩やかに増加している。企業サーベイが示唆するほど製造業における投資活動は弱くない可能性を示唆した。

注目点

-

衆院選の結果は多くの投資家が予想していたよりも与党系が苦戦。自民・公明党の過半数(233議席)割れは事前に予想されていたものの、結果は215議席の獲得に留まり、石破首相の進退が焦点となる事態に発展している。非公認議員の取り込みに成功してもなお自公が過半数割れとなった場合、連立への合流が一部で予想されている国民民主党については、28日午前6時時点の情報に基づくと玉木代表は「(連立政権の参加を求められても)交渉には応じない。政策本位で進めていく」と明言。また日本維新の会の馬場代表は「今の与党に協力する気は全くない」として、両党とも連立の合流に否定的な構えを示しており、政策不透明感が強まっている。

-

本邦金融市場では、自公の過半数割れが意識され始めた頃からトリプル安の様相を呈していた。政権基盤の弱体化によって政策遂行能力が低下することを懸念した投資家が相当数存在したことは事実だろう。とはいえ、国内政治要因でトリプル安を説明するには無理があるように思える。まず、金利と為替については米長期金利の動向がより重要だろう。Fedが50bpの利下げに踏み切った9月FOMC(18日)以降、雇用統計や小売売上高など米経済指標が力強さを取り戻す中、Fedの利下げ観測は後退し、FF金利先物が織り込む年内の利下げ幅は44bpまで縮小している。また2025年12月FOMCにおける政策金利の予想は現在3.5%程度で、これは9月FOMC直後の2.9%程度から大幅に切り上がっている。こうした中で、円金利上昇を伴って日米の長期金利差が拡大し、ドル高・ 円安が進むのはある意味自然だろう。衆院選後の28日早朝にUSD/JPYは153円を一時突破したものの、これが「日本売り」を意味しているかと言えば、現時点で筆者は懐疑的にみている。

-

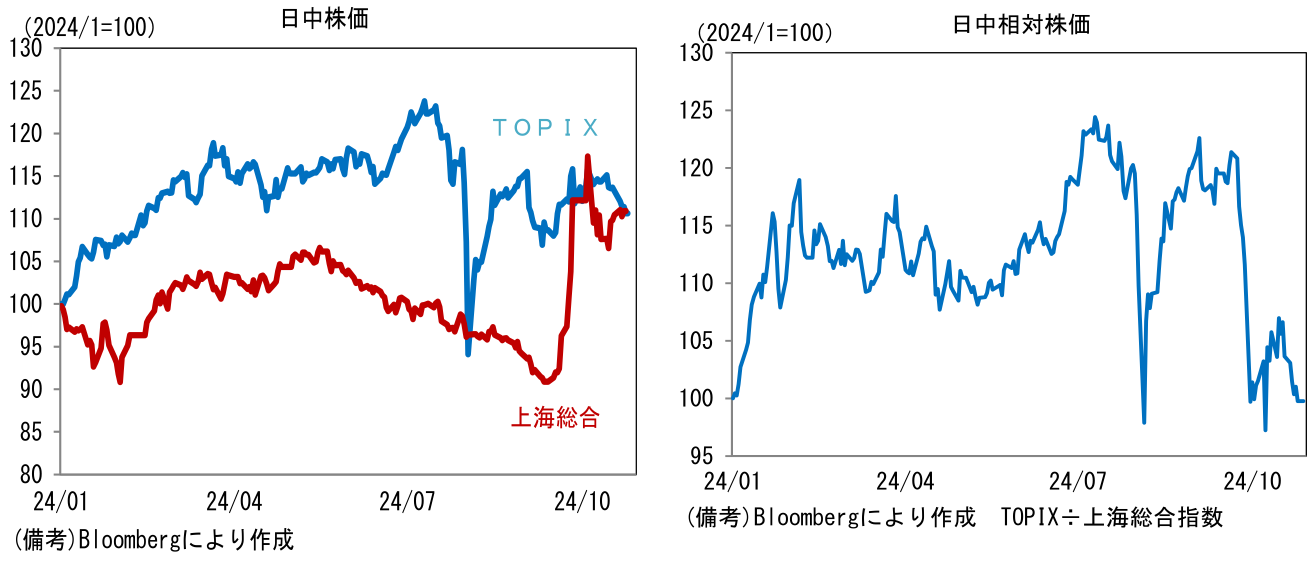

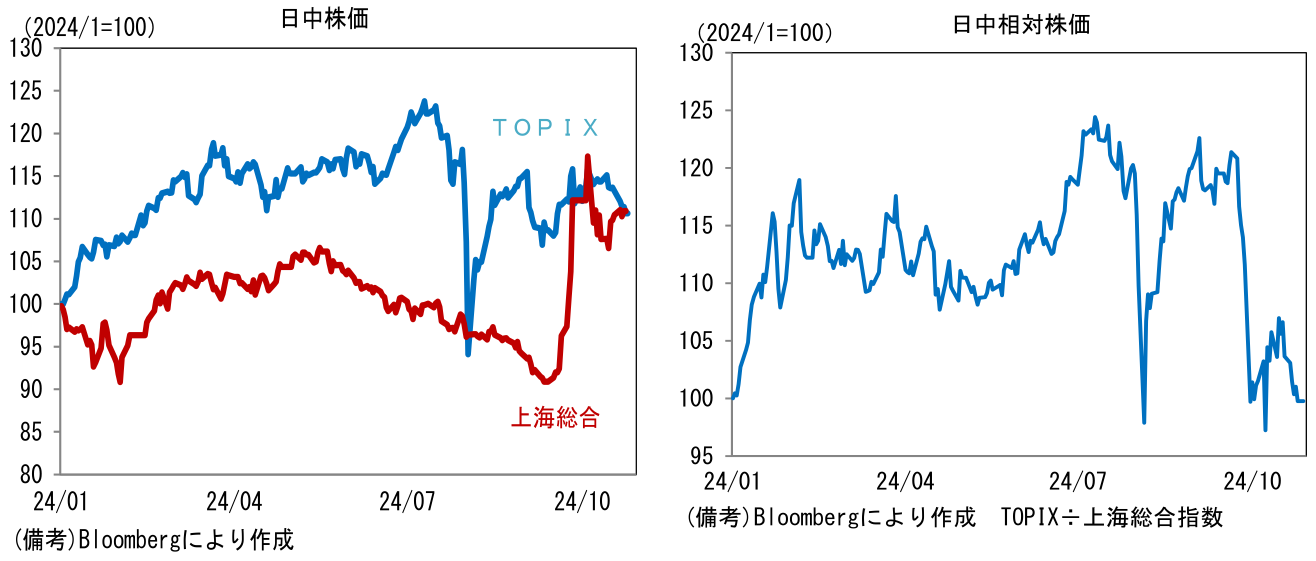

もっとも、株安については政策不透明感がある程度意識されていそうだ。筆者は、先週の当レポートで大統領選に対する不透明感が自動車株の重荷となっていることなど外部要因を指摘したが、グローバル投資家のアロケーション(地域別の割り当て)を考えた場合、日本の相対的な魅力が低下している可能性は疑わざるを得ない。たとえば、10月中旬以降に日中の相対株価(TOPIX÷上海総合指数)は低下している。投資家には、政策不透明感の強い日本よりも、景気対策に本腰を入れ始めたようにみえる中国の方が魅力的に映るのかもしれない。

-

なお今回の衆院選において「選挙は買い」の法則が崩れたことを以って、日本株に悲観的な見方があるようだが、飽くまで株高はアノマリーであり、大きく取り扱う必要性に乏しい。また、そもそも逆の因果関係を考える必要があるだろう。与党は、景気がある程度良く、株高の局面で解散を決断する傾向にあるので、解散前後の株価が堅調に推移するのは当然と言えば当然である。直近では2014年11月と2017年9月の解散がそれに該当する。2014年10月末にQQE2と呼ばれる日銀の追加金融緩和が決定され、それと時同じくしてGPIFがリスク資産への配分を増やしたことによって株高基調にあった。2017年9月は日本のGDPが29年ぶりに7四半期連続のプラス成長を達成し、企業収益も好調だったことから株価は上向き基調にあった。

-

衆院選明けの28日の東京株式市場では午前9時半時点で、筆者の予想外に株高が進んでいる。衆院選前までの売りに対する反動に加え、拡張的な財政政策と金融緩和の維持を掲げる国民民主党との連立政権樹立が意識されている可能性がある。軟弱な政権基盤は、支持率回復を狙った大型景気対策に繋がりやすいため、寧ろ株式市場に好影響とも言える。特に石破総裁は、総裁選でも財政規律を重視する構えを崩さず、バラマキ型の政策運営に距離を置く「頑固さ」が魅力だったので、皮肉にも支持率低迷が積極的な財政政策に対する期待を高めた面があるだろう。石破総裁がかつて言及した法人税増税や金融所得課税の強化に対する警戒感は一段と後退している。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般