- 要旨

-

- 日経平均株価は先行き12ヶ月42,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月145程度で推移するだろう。

- 日銀は12月に政策金利を0.50%に引き上げ、25年末までに1.0%への到達を見込む。

- FEDはFF金利を25年末までに3.50%、26年末までに3.00%まで引き下げるだろう。

金融市場

-

前日の米国株は、S&P500が+0.2%、NASDAQが+0.8%で引け。VIXは19.1へと低下。

-

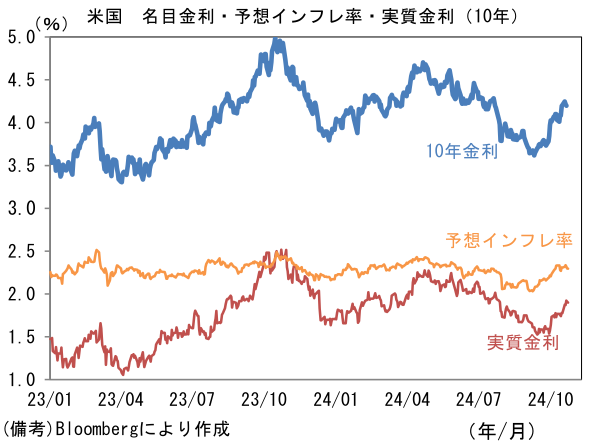

米金利はブル・フラット化傾向。予想インフレ率(10年BEI)は2.299%(▲2.2bp)へと低下。

実質金利は1.912%(▲1.2bp)へと低下。長短金利差(2年10年)は+12.9bpへとプラス幅縮小。

- 為替(G10通貨)はJPYが最強。USD/JPYは151後半へと低下。コモディティはWTI原油が70.2㌦(▲0.6㌦)へと低下。銅は9507.0㌦(▲14.5㌦)へと低下。金は2734.9㌦(+20.5㌦)へと上昇。

経済指標

- 9月米新築住宅販売件数は前月比+4.1%、73.8万件であった。3ヶ月平均値でも同+3.1%と増加に転じており、基調的な底堅さが窺える。中古住宅の在庫が不足する中、新築住宅に需要が流れる構図に変化はない。

- 米新規失業保険申請件数は22.7万件となり前週分から1.5万件減少。3週間前の急増が天候要因に伴う一過性の動きであったことが再確認された。人手不足に直面する企業は、新規採用をやや厳格化させる一方、従業員のレイオフ・解雇には慎重な姿勢が窺える。

注目点

- 筆者が定点観測する台湾の輸出受注は9月に前年比+4.6%とプラス圏を維持。輸出受注の約6割を占める電子製品と情報通信技術製品が双方とも増加した。電子製品は同+10.5%、情報通信技術製品は同+7.0%であった。発表元の台湾経済部は9月の受注増加について「高性能コンピューティング、クラウドコンピューティングが好調で事業が拡大している」、「新しいアプリケーションが次々に登場し、半導体やサーバーの需要を押し上げるため、輸出受注の勢いが持続する」、「コンシューマー・エレクトロニクス製品の販売が季節的に好調な時期に入る」などと説明。9月の製造業PMIは50.8とやや頭打ち感が認められているが、AI向け半導体の爆発的需要に加え、PC、スマホ、自動車向け半導体の持ち直しによって世界半導体売上高が増加基調にあることを踏まえれば、先行きについて一方的な低下は考えにくい。世界半導体売上は8月に前年比+20.6%と明確な拡大領域にある。

- もっとも、先行きはやや慎重にみておく必要がある。台湾の鉱工業生産統計を用いて算出した出荷・在庫バランス(出荷と在庫の前年比伸び率の差分)は+2.6ptとプラス圏にあるものの、振れを均すと下向きの軌道にある。春節影響によって、直近ピーク値の2024年1月(+28.6%)が高めに出ていたことを割り引く必要があるとはいえ、過去数ヶ月、出荷の伸びに対して在庫の伸びが増勢を強めている。9月の出荷は前年比+15.2%、在庫は同+12.6%であった。いわゆる「意図せざる在庫」が積み上がっている状況には至っていないと判断されるが、投資家目線では半導体市況(シリコンサイクル)のピークアウトを警戒せざるを得ない。

- 反対に、ここから回復が期待されるのは米国の製造業指標。9月のISM製造業景況指数の47.2と製造業の苦境を印象付ける結果となったが、先行指標のフィラデルフィア連銀製造業景況指数のISM換算値は53.0へと力強い反発を示し、また24日に発表された10月の製造業PMIは47.9へと0.6pt回復した。ヘッドラインを構成する5つの項目は生産(47.9→48.8)と新規受注(44.7→45.3)、雇用(48.3→48.6)が何れも上昇、サプライヤー納期(48.5→51.6)は長期化しヘッドラインの押し上げに寄与、購買品在庫(49.5→46.1)は低下した。1~2ヶ月先の生産活動を占う上で有用な新規受注・在庫バランスが39.3と心許ない領域にあることを踏まえると本格的な反転上昇は見込みにくいが、それでも最悪期を脱出した可能性は十分にある。なお、同時に発表されたサービス業PMIは55.3と好調な領域を維持しており、内需の強さを印象付けている。

- このようにグローバルな製造業の景況感は強弱区々であるが、圧倒的な知名度を誇るISM製造業が改善方向に向かえば、金融市場参加者の景気認識に大きな影響を与えるだろう。事実、7・8月(それぞれ8・9月に発表)は世界同時株安のきっかけとなった。既往のドル高、大統領選を控えた政策不透明感(特に関税)などから米製造業の景況感は冷え込んだ状態にあるが、2016年のように大統領選通過後に景況感が改善することも考えられる。現在と同様に、当時もトランプ氏の掲げる過激な政策に対する警戒感から、大統領選前まで企業の生産・投資活動が抑制され、企業景況感は冷え込んでいた(図中の緑丸)。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般