- 要旨

-

-

日経平均株価は先行き12ヶ月42,000程度で推移するだろう。

-

USD/JPYは先行き12ヶ月145程度で推移するだろう。

-

日銀は12月に政策金利を0.50%に引き上げ、25年末までに1.0%への到達を見込む。

-

FEDはFF金利を25年末までに3.50%、26年末までに3.00%まで引き下げるだろう。

-

-

日経平均株価は先行き12ヶ月42,000程度で推移するだろう。

-

USD/JPYは先行き12ヶ月145程度で推移するだろう。

-

日銀は12月に政策金利を0.50%に引き上げ、25年末までに1.0%への到達を見込む。

-

FEDはFF金利を25年末までに3.50%、26年末までに3.00%まで引き下げるだろう。

金融市場

-

前日の米国株は下落。S&P500は▲0.2%、NASDAQは▲0.1%で引け。VIXは20.9へと上昇。

-

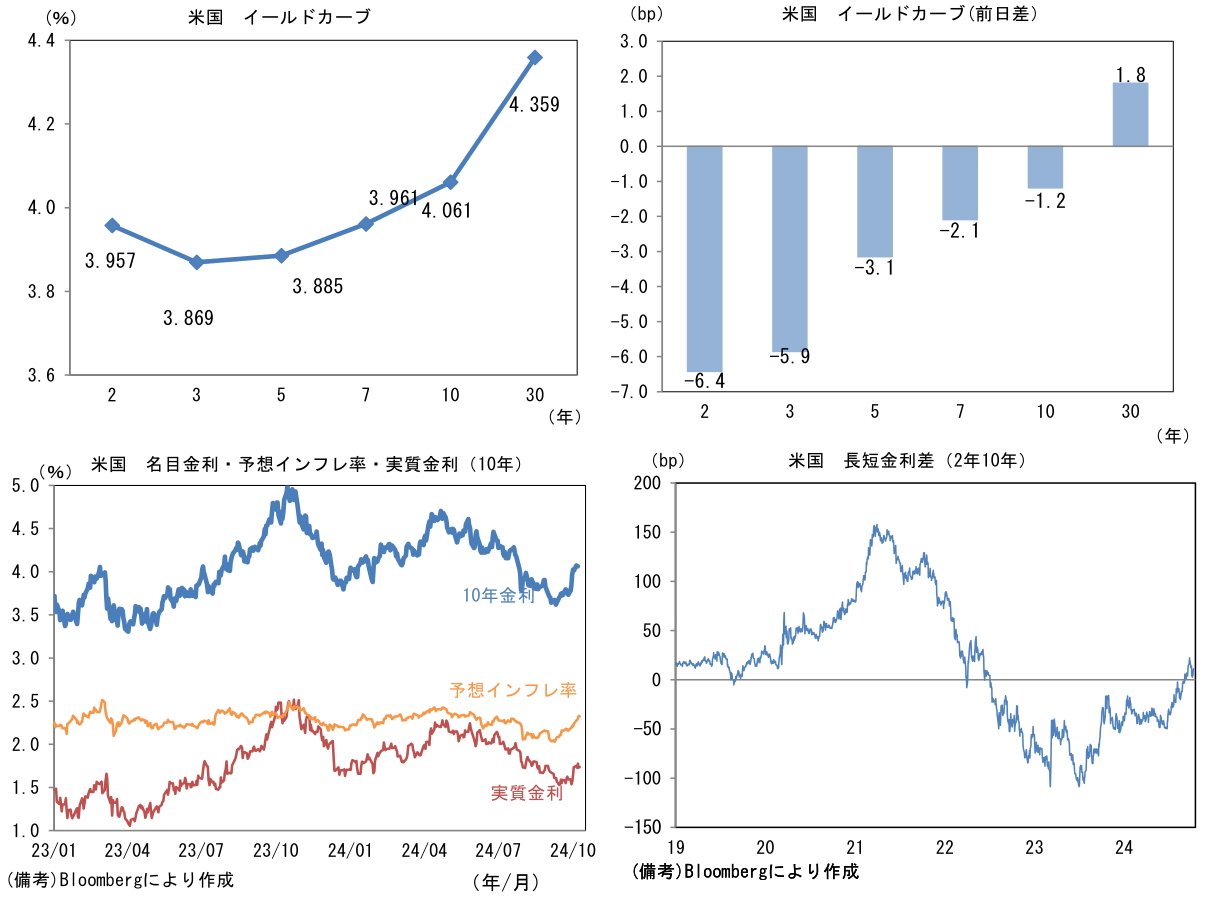

米金利はツイスト・スティープ化。予想インフレ率(10年BEI)は2.330%(+3.4bp)へと上昇。

実質金利は1.731%(▲4.4bp)へと低下。長短金利差(2年10年)は+9.9bpへとプラス幅拡大。 -

為替(G10通貨)はJPYが最強。USD/JPYは148半ばへと低下。コモディティはWTI原油が75.9㌦(+2.6㌦)へと上昇。銅は9723.0㌦(+48.0㌦)へと上昇。金は2620.6㌦(+14.6㌦)へと上昇。

注目点

-

10月10日に発表された9月米CPIは、インフレ沈静化が一筋縄ではいかぬことを印象付けた。インフレ率は大きくみれば低下基調にあるものの、残党はなお勢力を保っている。昨日は同時刻に発表された新規失業保険申請件数がハリケーンの影響によって市場予想を大幅に上回ったことから、金融市場ではインフレのしぶとさよりも景気減速懸念のインパクトが勝り、米長期金利は抑制され、それに伴ってUSD/JPYも下落したが、先行きは(景気減速を差し置いて)インフレの粘着性が再び市場参加者の中心的話題になる可能性はある。その場合、米国株に下押し圧力、米長期金利に上昇圧力、USD/JPYは円安圧力が生じるだろう。日銀は為替従属の色彩を強めているので、円安は金融政策に「大きな」影響を与え得る。USD/JPYが150を超えて10月会合(30-31日)を迎えるなら日銀の情報発信は明確にタカ派傾斜、そのままかそれ以上の水準で12月会合(18-19日)を迎えるなら、高確率で追加利上げとなろう。

-

9月の総合CPIは前月比+0.18%(市場予想は同+0.1%)、前年比+2.44%(同+2.3%)であった。エネルギーは前月比▲1.9%と大幅に低下したものの、食料が同+0.4%と上昇が加速。食料・エネルギーを除いたコアCPIは前月比+0.31%(市場予想は+0.2%)、前年比+3.31%(同+3.2%)であった。前月比年率は+3.8%、3ヶ月前比年率は+3.1%、同3ヶ月平均は+2.2%と瞬間風速は強まりつつある。内訳は以下のとおり、家賃の減速が続くのをよそにスーパーコアが再加速の兆候をみせている。

-

CPIで最大のウェイトを有する家賃は前月比+0.2%。前年比+4.9%と明確に減速。5%割れは2022年3月以来であり、先行きについても先行指標から判断すると減速の公算が大きい。先行指標のZillow Indexやケース・シラー住宅価格指数がパンデミック発生前のトレンドに落ち着いていることに鑑みれば、家賃インフレの正常化は時間の問題と言っても差し支えない。

-

他方、家賃を除いたコアサービス、いわゆるスーパーコアは下げ渋っている。前月比では+0.40%と強く伸び、3ヶ月平均値でも+0.31%へと加速した。3ヶ月前比年率では+3.8%、同3ヶ月平均は+2.1%とそれぞれ上向きの曲線を描きつつあり、前年比では+4.3%と過去5ヶ月横ばい状態となっている。この間、サービス業PMIにおける「販売価格」の低下が一服していることも不気味な印象を与える。

- またNFIB中小企業楽観調査でも3ヶ月先の計画を問う「人件費計画」が下げ渋っており、同時に「雇用計画」は反発基調にある。双方とも水準はパンデミック発生以前よりも低いか同等に落ち着いているとはいえ、過去数ヶ月の動きは労働コスト由来のサービスインフレが、なお勢力を維持していることを示唆する。人件費計画と平均時給に一定の関係が認められていることに鑑みれば、サービスインフレの背後にある賃金インフレが速やかに落ち着かない可能性を意識せざるを得ない。

-

上述のとおり10日の金融市場では、新規失業保険申請件数の急増が重なったことで市場参加者の視線は(インフレ率高止まりよりも)労働市場の悪化に注がれたが、今後ハリケーンの影響が剥落するなどして失業保険申請件数が落ち着けば、インフレのしぶとさが浮き彫りになるのではないか。

-

年内の利下げ幅は11月、12月FOMCにそれぞれ25bpとなり、FF金利先物(誘導目標レンジ上限)は4.5%となるのは既定路線になりつつある。ただし、市場参加者の想定する下方ターミナルレート(今次利下げ局面の最終到達点)は、10月1日時点の2.9%(2026年央到達見込み)から11日時点では3.3%(2026年前半到達見込み)まで切り上がっており、これは米長期金利の低下余地が縮小しつつあることを意味する。

-

そうした下で日米金利差の縮小観測が後退すれば、USD/JPYが再び150円を超え、160円に迫る可能性もある。日銀は為替従属の色彩を強めているので、仮にそうした状態で金融政策決定会合を迎えれば、利上げを検討せざるを得ないだろう。ドル建ての原油価格が上昇傾向にあることも、利上げを後押しする要因に作用するのはではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般