- 要旨

-

- 日経平均株価は先行き12ヶ月42,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月145程度で推移するだろう。

- 日銀は12月に政策金利を0.50%に引き上げ、25年末までに1.0%への到達を見込む。

- FEDはFF金利を25年末までに3.50%、26年末までに3.00%まで引き下げるだろう。

金融市場

-

前日の米国株は下落。S&P500は▲1.0%、NASDAQは▲1.2%で引け。VIXは22.6へと上昇。

-

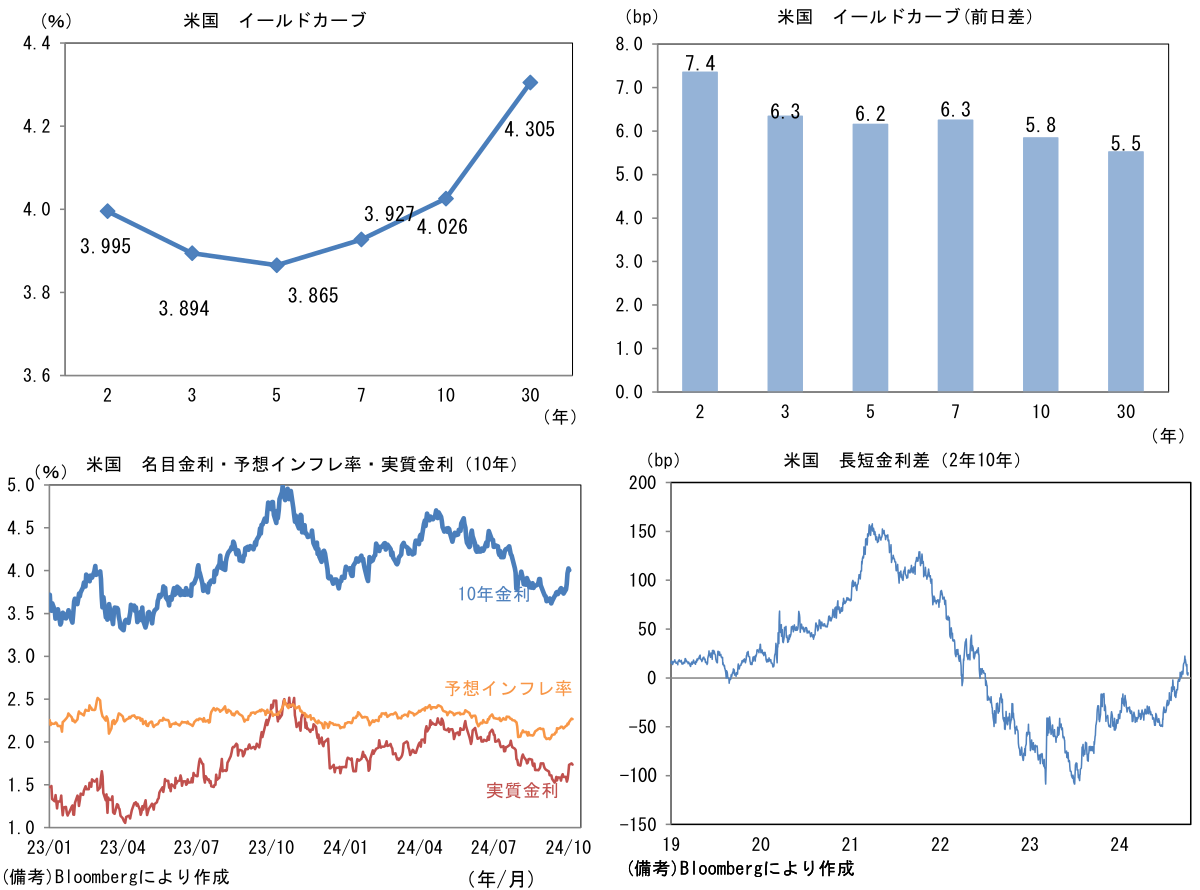

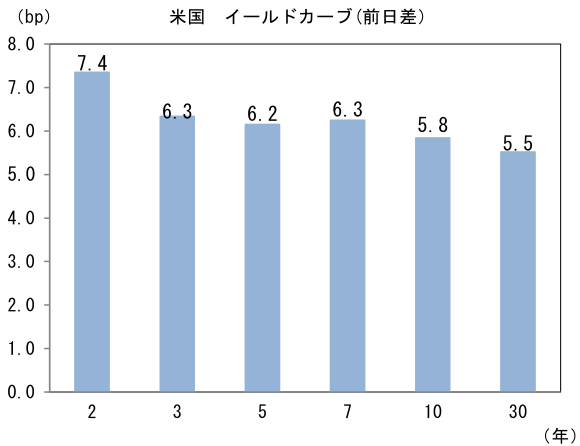

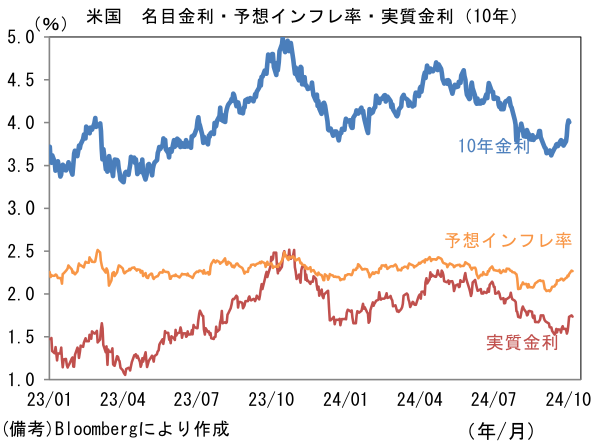

米金利はベア・フラット化。予想インフレ率(10年BEI)は2.274%(+4.0bp)へと上昇。

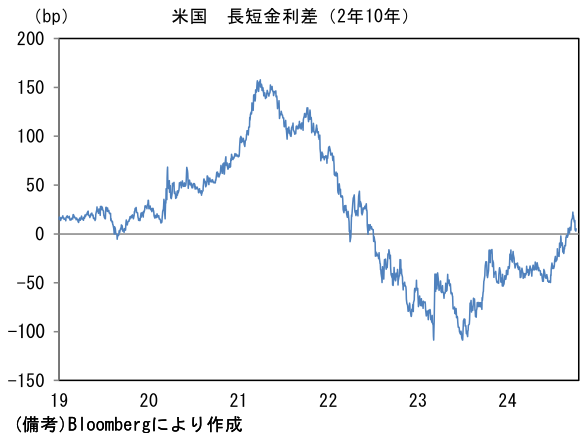

実質金利は1.751%(+1.8bp)へと上昇。長短金利差(2年10年)は+2.8bpへとプラス幅縮小。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは148前半へと低下。コモディティはWTI原油が77.1㌦(+2.8㌦)へと上昇。銅は9929.5㌦(▲14.0㌦)へと低下。金は2644.8㌦(▲1.0㌦)へと低下。

注目点

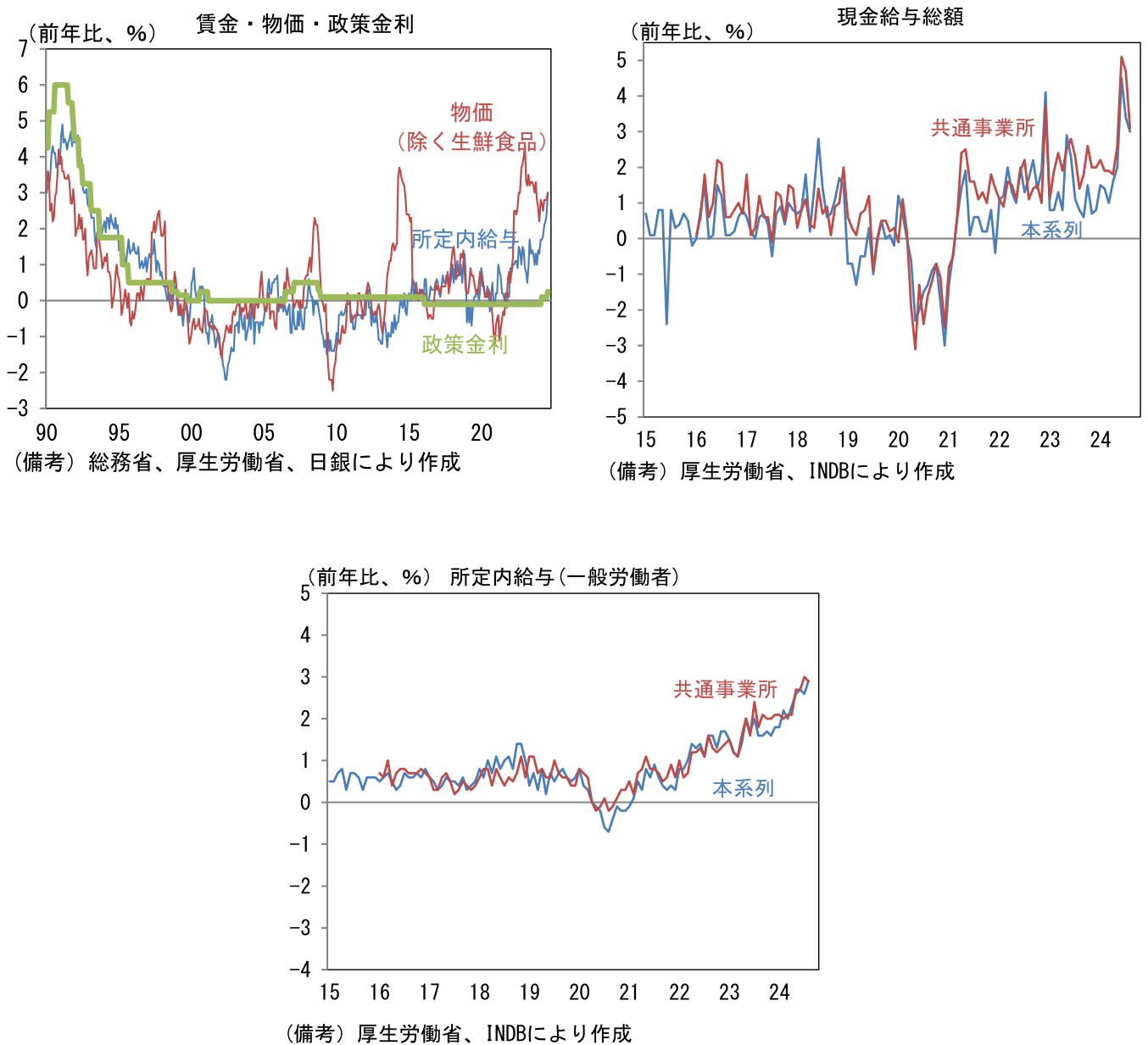

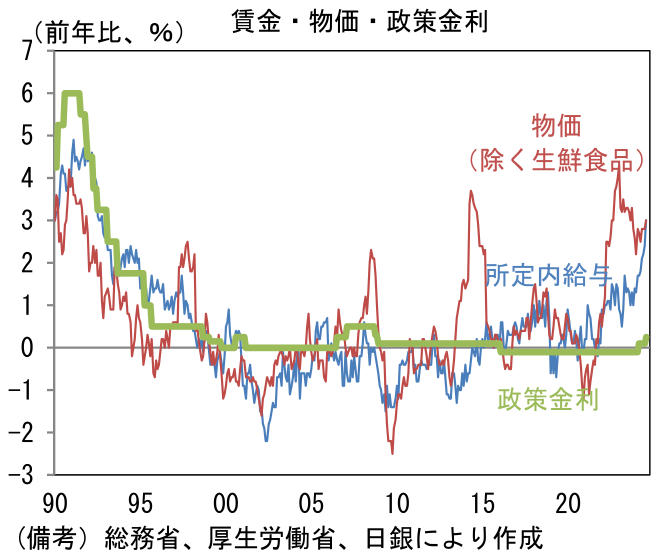

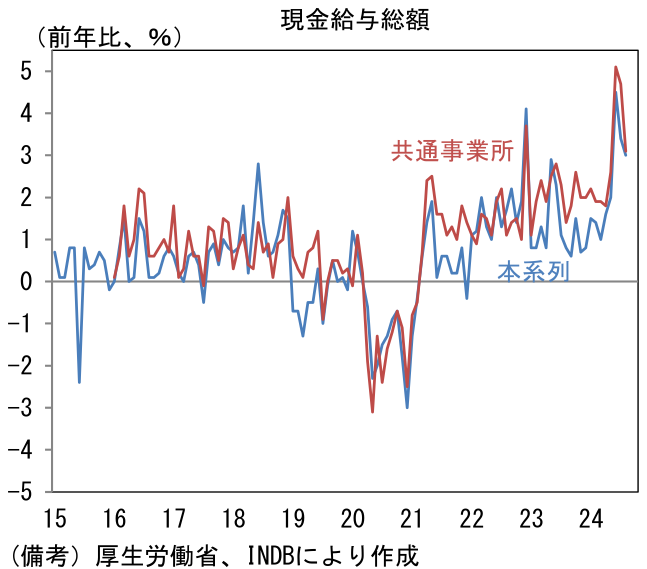

- 本日発表された8月毎月勤労統計(共通事業所版)によると、現金給与総額は前年比+3.1%と強い伸びを示した。特別給与(≒賞与)が同+7.5%と高い伸びを保ったことに加え、所定内給与(≒基本給)が同+2.9%、所定外給与(≒残業代)が同+3.4%と強さを維持した。また賃金の基調を把握する上で重視すべき一般労働者(≒正社員)の所定内給与は前年比+2.9%と高い伸びを維持。7月の同+3.0%から小幅に減速したものの、2022年対比では飛躍的な伸びを記録しており、企業の賃金設定行動が大きく変容した様子が窺える。一般労働者の所定内給与(≒正社員の基本給)は、春闘の結果から判断すると+3.5%程度まで加速しても不思議ではないが、春闘の結果が概ね反映されたとみられる8月分がこの数値だと、そこまでの加速は見込み難い。ただ、いずれにせよ賃上げ率は3%程度かそれ以上の軌道にあり、2%の物価目標に対しては十分な伸びと言える。

-

こうした賃金上昇率は、日銀の金融政策にどういった影響を与えるだろうか。結論を先取りすると、筆者は賃金・物価動向を踏まえて12月ないしは1月に追加利上げに踏み切ると予想するも、USD/JPYが140前半以下で推移すれば、日銀は様子見を長く続ける可能性が高いと判断している。日銀の金融政策は為替従属の色彩を強めているので、輸入物価が抑制されていれば、物価見通しを上振れ方向に脅かすリスクは低下し、利上げを急ぐ必要性は低下する。

-

もっとも、来春までという時間軸で考えると、輸入物価の動向にさほど関係なく利上げが実施される可能性が高いとみている。賃上げの定着によってインフレの持続性が高まっているからに尽きる。毎月勤労統計を見る限り、労働コスト増加に起因する内生的なインフレ圧力が強まっていることに疑いの余地はない。1990年代前半に比肩する名目賃金の伸びは、サービス物価の押し上げを通じてインフレの粘着性を高めている。ここで企業向けサービス価格指数に目を向けると、8月は前年比+2.7%と高い伸びが続いている。人件費投入比率別でみると、高人件費率サービスが同+2.8%、低人件費率サービスが同+2.4%と双方とも高い伸びにある。労働集約的な業種(=高人件費サービス)においては、今後も構造的な人手不足が続く下、景気循環に左右されずに価格転嫁が予想される。消費者段階(CPI)のサービス物価は、凍土のごとく動かない帰属家賃の存在によって低い伸びが続いており、実勢を反映していないとの指摘も多いが、少なくとも企業段階においては労働コスト由来のインフレ圧力が、サービス価格の上昇をもたらしている様子が窺える。

- 定性面を確認するために10月7日に発表された「さくらレポート」に目を向けると、「人件費などのコスト増を転嫁する形で入場料を引き上げた。今後もコストの上昇傾向が続くため、コンテンツを拡充し、追加的な値上げを検討(新潟[観光施設])」、「最低賃金の引き上げを踏まえ年末にかけて値上げを検討している。今後数年を見据えても、人手不足解消の見込みはなく、価格転嫁を継続する考え(本店[飲食])」、「コスト上昇のしわ寄せが下請け企業に向けられないよう政府が旗振りをしているため、労務費も含めたコスト上昇分を、すべてではないものの、価格転嫁できている(水戸[窯業・土石])」、「賃上げ原資の確保に向けて、富裕層や観光客からの需要が強い高価格商品を中心に値上げを実施(仙台[飲食])」といった声が寄せられている。このような賃金と物価の相互刺激的な上昇が続けば、日銀は遅くとも来年3月か4月までに追加の利上げを決定するとみられる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般