- 要旨

-

-

日経平均株価は先行き12ヶ月42,000程度で推移するだろう。

-

USD/JPYは先行き12ヶ月145程度で推移するだろう。

-

日銀は12月に政策金利を0.50%に引き上げ、25年末までに1.0%への到達を見込む。

-

FEDはFF金利を25年末までに3.50%、26年末までに3.00%まで引き下げるだろう。

-

金融市場

-

前日の米国株は下落。S&P500は▲0.9%、NASDAQは▲1.5%で引け。VIXは19.3へと上昇。

-

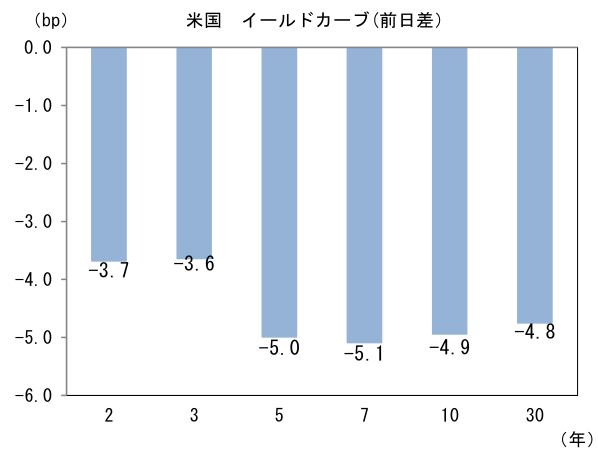

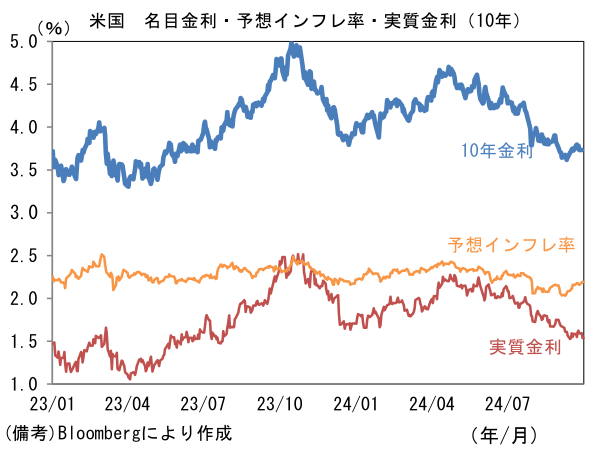

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.193%(+0.6bp)へと上昇。

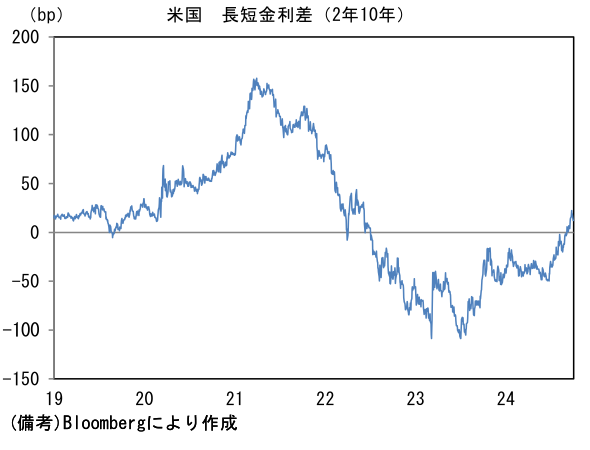

実質金利は1.537%(▲5.6bp)へと低下。長短金利差(2年10年)は+12.3bpへとプラス幅縮小。 -

為替(G10通貨)はUSDが堅調。USD/JPYは143後半で一進一退。コモディティはWTI原油が69.8㌦(+1.7㌦)へと上昇。銅は9979.0㌦(+150.0㌦)へと上昇。金は2667.3㌦(+31.2㌦)へと上昇。

注目点

-

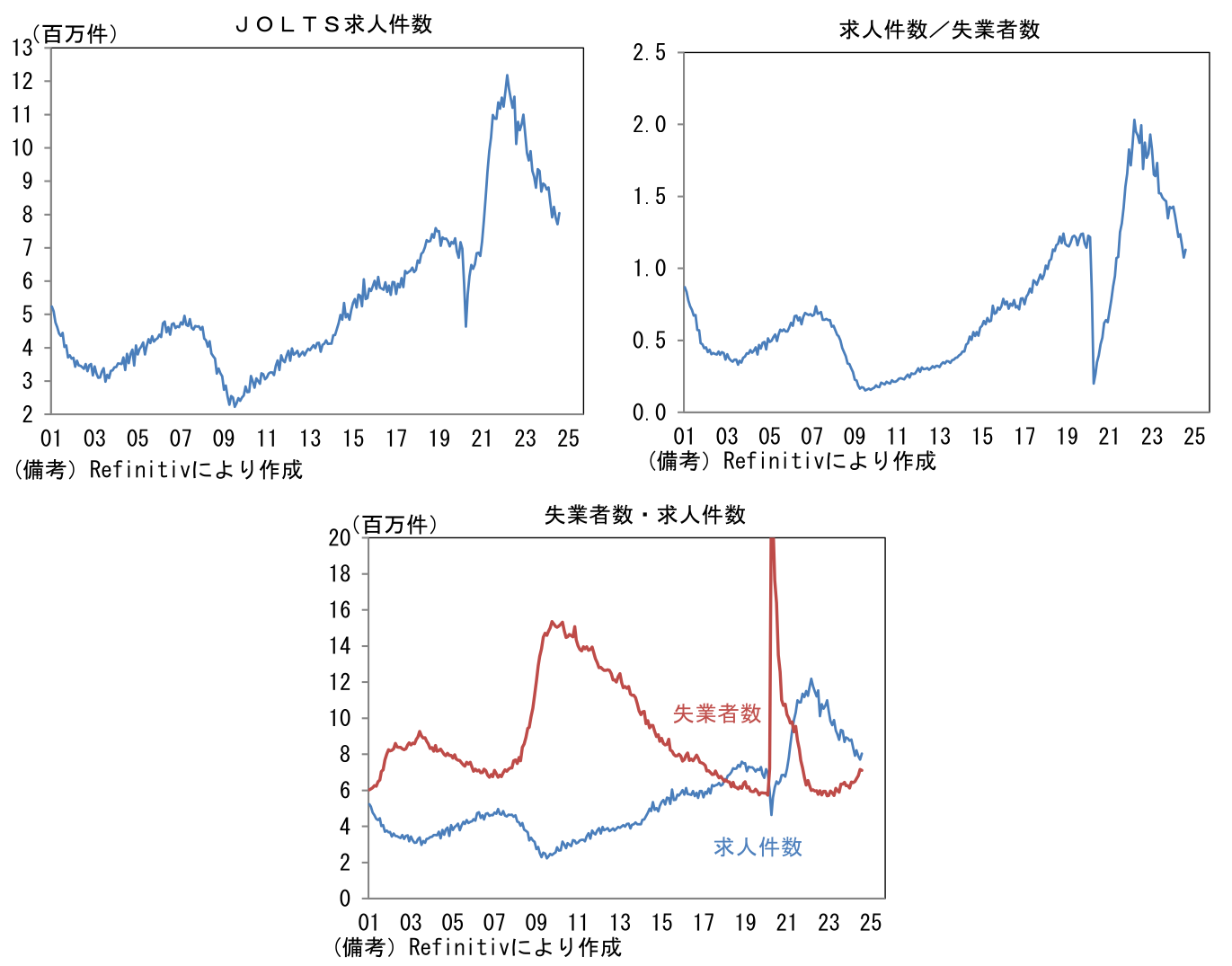

米経済そして11月FOMCの利下げ幅を予想する上で重要な米指標が2つ公表された。1つはJOLTS求人件数、もう一つはISM製造業景況指数。前者は労働市場が軟化する下で賃金インフレの鈍化が続いていることを示したが、その度合いは幾分緩やかになった。インフレ沈静化が最優先課題であった1年くらい前の段階において、求人件数の減少などはFedや金融市場参加者にとって間違いなく朗報であったが、これ以上の軟化はインフレ沈静化を飛び越して、単に景気後退懸念を惹起してしまう。今やデータの軟化を手放しに好感する余裕はないので、その点において安心感のある結果であった。後者はヘッドラインが失望的であった。ただし、詳細を見ると光明が挿し込んでいた。10月分の改善に期待を繋ぐ結果であったと言え、株式市場の下落も限定的であった。

-

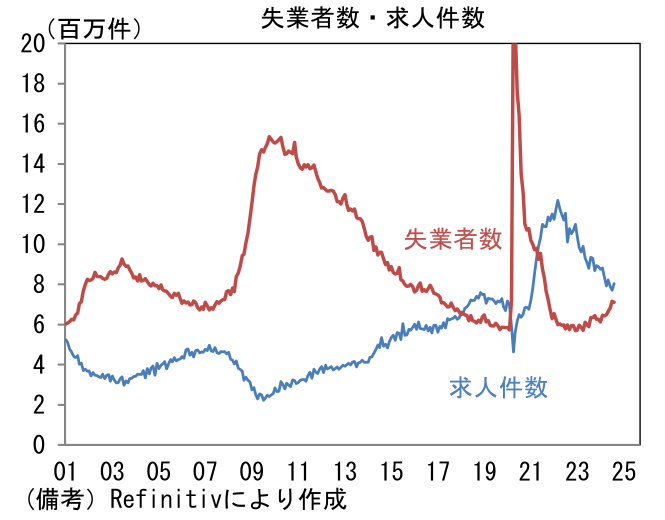

8月JOLTS求人件数は前月比+4.3%、804.0万件。上方修正された7月(767.3万件→771.1万件)から増加し、市場予想(769.3万件)を上回った。直近5ヶ月は800万件程度で推移しており、3ヶ月平均値でも下げ止まった。同時にFedが重視する失業者数に対する求人件数の割合も1.13に反転上昇。移民流入等によって労働力人口が増加していることもあって失業者数が増加する中、求人件数の漸減が重なり同割合は低下してきたが、過去2ヶ月は天候要因もあって急低下を示していたことから8月は反発した。とはいえ、求人件数が失業者数を下抜ける「デッドクロス」は秒読みの段階にあるようにみえる。この点はFedに利下げを促す要因となろう。

- 転職活動の活発度合いを示す自発的離職率は1.94%へと急低下した。3ヶ月平均値でも2.00%と低下傾向を強めており、労働者が待遇改善を求めて職を辞する動きが鈍くなりつつある様子が窺える。この指標が平均時給に一定の連動性を有してきたことに鑑みれば、先行きの賃金上昇率は更なる鈍化が見込まれる。

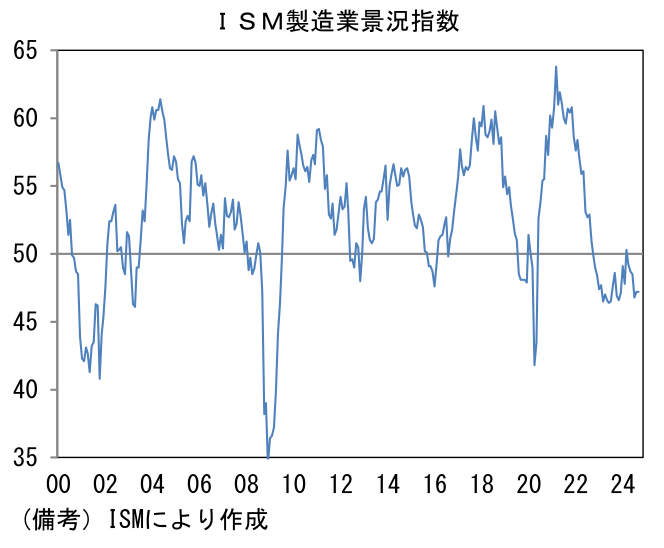

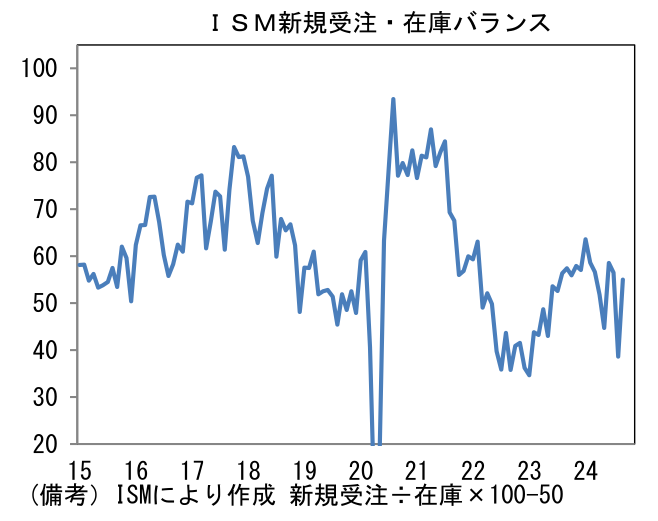

- 9月ISM製造業景況指数は47.2と8月から横ばい、改善を見込んでいた市場予想(47.5)に届かなかった。筆者は9月の地区連銀サーベイが全体として改善を示していたことから、ISMも追随すると見込んでいたので、ヘッドラインの弱さには失望を禁じ得なかった。もっとも、ヘッドラインを構成する5つの項目に目を向けると、明るいデータも内包されていた。5つの項目は生産(44.8→49.8)、新規受注(44.6→46.1)、雇用(46→43.9)、サプライヤー納期(50.5→52.2)、在庫(50.3→43.9)であった。雇用の弱さが気になるところだが、1~3ヶ月の先行きを読む上で有用な新規受注・在庫バランスが55.0へと上昇し、8月の陥没を埋めた点は好感できる。受注の回復と在庫の減少が併存したことは、先行きの生産が持ち直す可能性を高める。

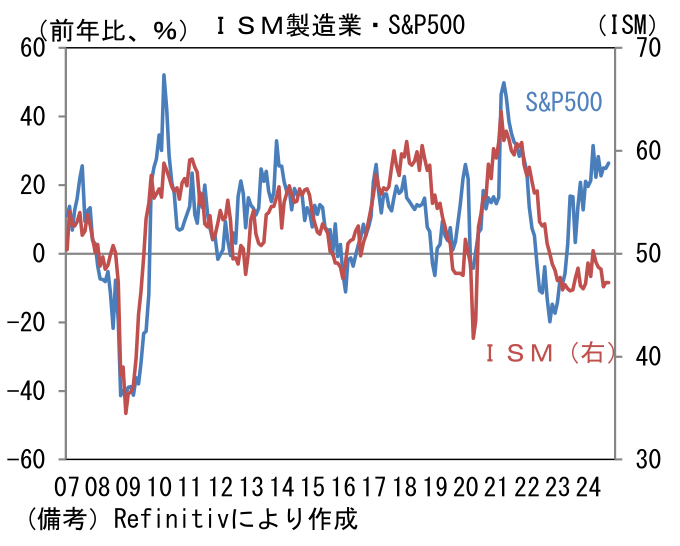

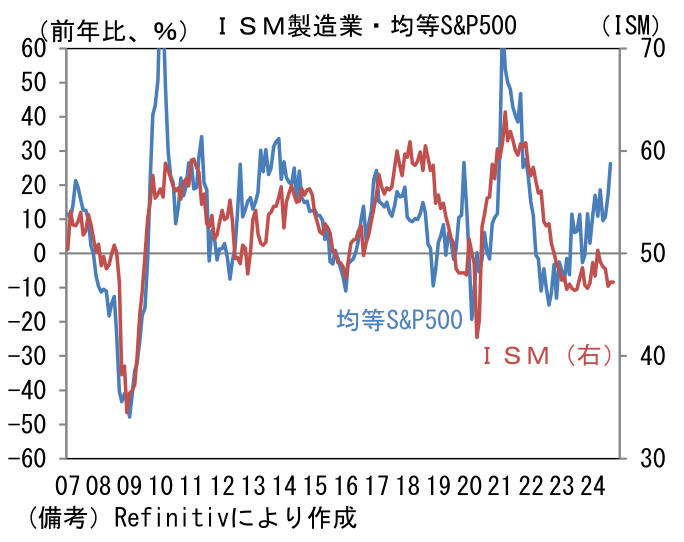

- 最後に、製造業サーベイは長期的にみて株価との連動性が強いことに触れておきたい。S&P500(前年比)とISM製造業景況指数を同じグラフに描いてみると長期にわたる連動性が確認できるが、直近1年程度は明らかな違和感が認められている。ISM製造業が「絶対的に正しい」という前提を置くならば、現在のS&P500は(ひいき目にみても)前年比伸び率がゼロ近傍、すなわち4300~4500程度の水準にあるはずであり、25%程度の下落余地がある。現在の株価はM7と呼ばれる時価総額の大きい非製造業によって牽引されていることを踏まえ、時価総額の影響を受けにくい「均等ウェイトS&P500」と比較しても、やはり違和感は残存する。いずれにせよ現在の株価は、製造業サーベイと整合しない水準にあり、不気味な印象を禁じ得ない。Fedの利下げ期待が株価を押し上げていると理解しているが、このまま企業景況感が停滞すれば、株式市場が大幅な調整を強いられる可能性があることは意識しておきたい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般