- 要旨

-

-

日経平均株価は先行き12ヶ月61,000円程度で推移するだろう

-

USD/JPYは先行き12ヶ月155円程度で推移するだろう

-

日銀は利上げを続け、政策金利は26年7月に1.0%、27年7月に1.5%超となろう

-

FEDはFF金利を26年9月に3.5%まで引き下げた後、様子見に転じるだろう

-

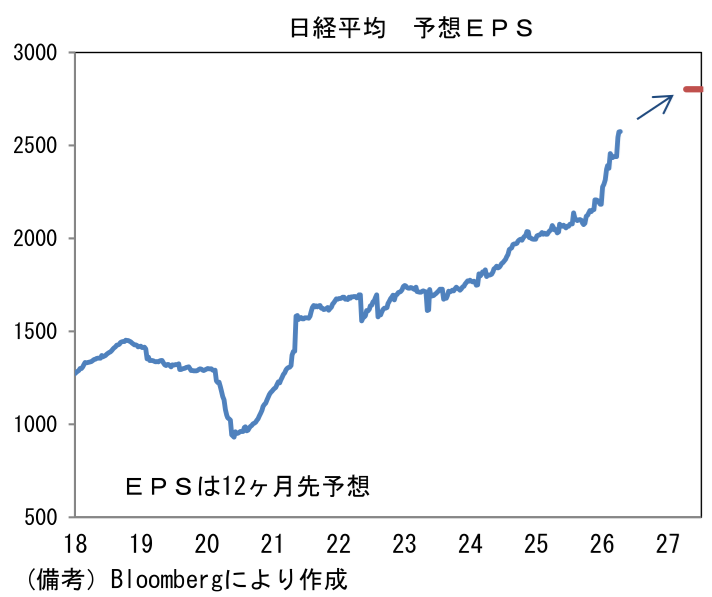

- 日経平均株価の予想を61,000円へと上方修正する(従来57,000円)。イラン情勢の落ち着きもさることながら、年初来継続してきた業績見通しの上方修正が崩れていないことを踏まえた。3月以降の原油高影響によって、向こう数週間で本格化する決算発表で慎重な見通しが示される可能性はあるが、EPS成長率は10%程度の成長軌道を維持する可能性が高い。トランプ関税の直接的な影響が限定的なものに留まるなか、AI向け半導体の爆発的な需要に牽引される形で増益基調が続こう。原油高は、積極財政が飲み込むことで内需への直接的な影響は抑制されよう。

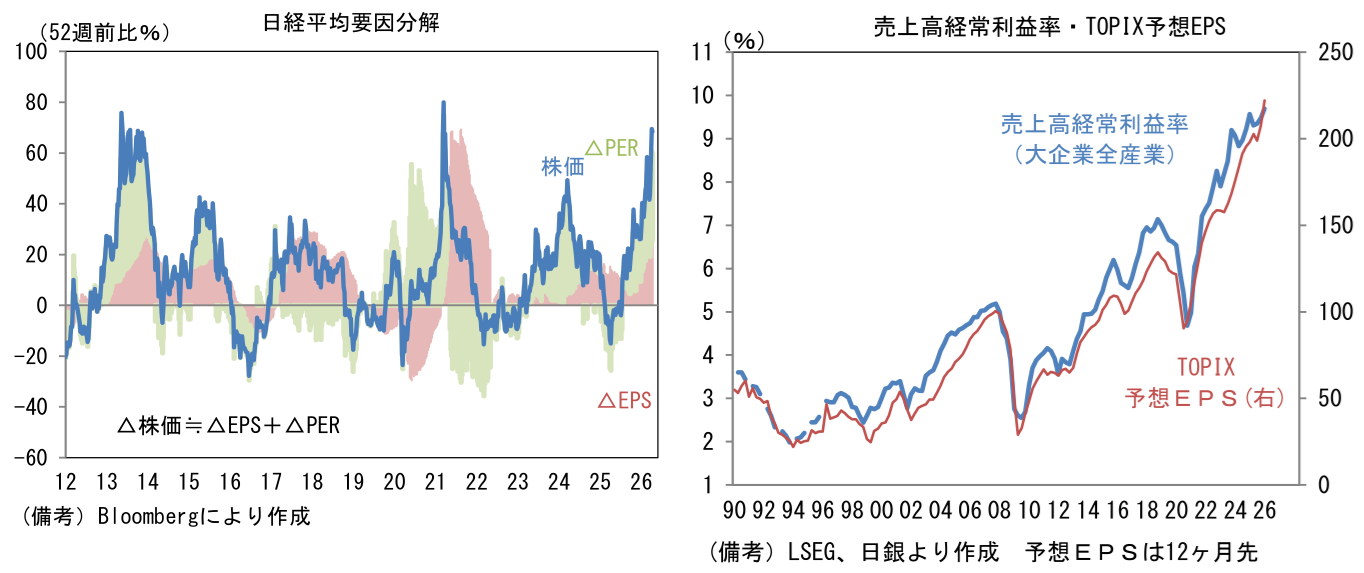

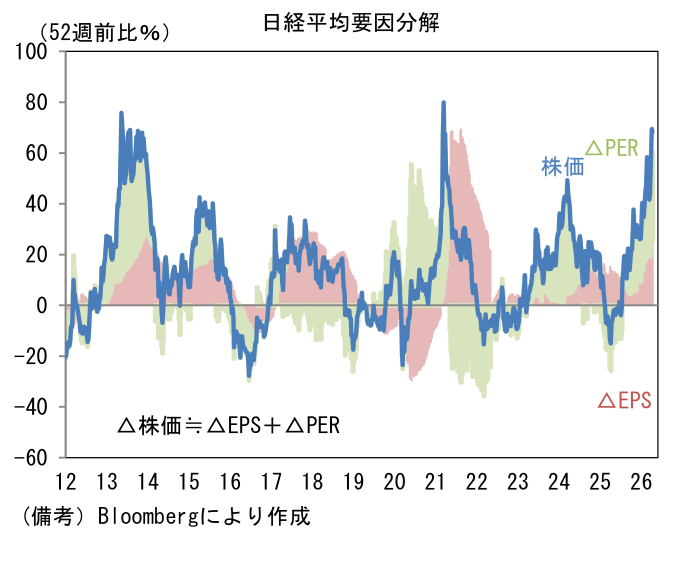

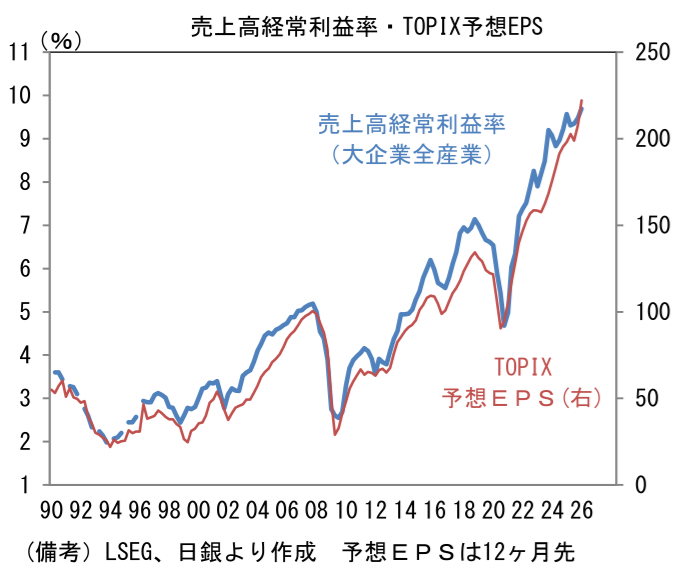

- 日経平均株価のPERはイラン情勢が悪化する以前には24倍台前半まで高まった後、3月以降もEPS見通しが上向き基調を維持したことで、4月17日時点では22倍台後半まで低下した。PERでみた割高感は幾分和らいでおり、株価は質的改善を伴って反発してきたことがわかる。日経平均株価の上昇を簡易的に要因分解すると、EPS要因の貢献度合いが高まっていることが確認できる。PER要因が強く効いているようにみえるのは、比較対象となる2025年4月がトランプ関税を受けてPERが急低下したことによるものであり、今後、PER要因は徐々に剥落していていくと予想される。日銀短観では大企業全産業の売上高経常利益率(今年度計画)が9.6%と既往最高に到達した。価格転嫁の進展などを背景に企業の収益力が一段と高まっていることを踏まえれば、原油高など一定の逆風はあっても、EPSが横ばい状態になる姿は想像しにくい。

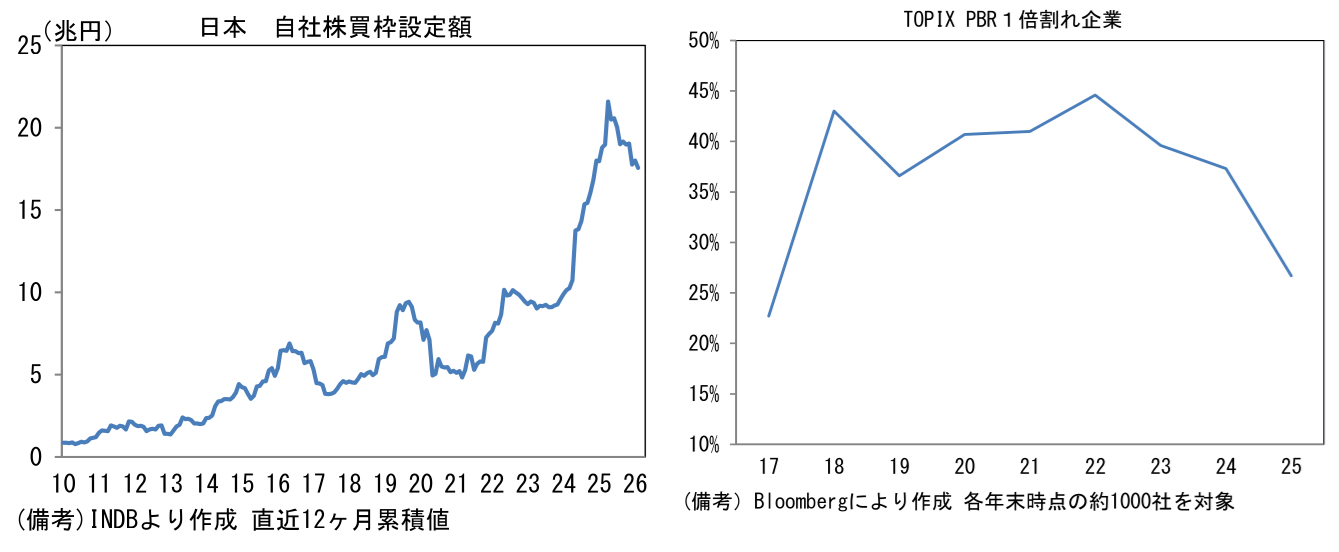

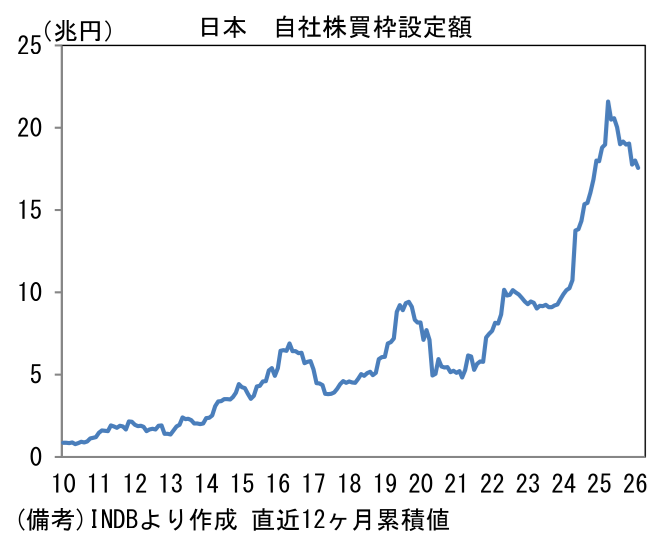

- この間、自社株買いは減速しているとはいえ、相変わらずの高水準にある。2026年3月は輸送用機器で資本関係の再構築に伴う大型の自社株買いがあり、全体の数値が押し上げられたことを割り引く必要があるが、それを除いても18兆円程度の基調が維持されている。2023年3月に東証が資本効率改善を要請した効果が現在に至るまで続いており、今期も相応の規模が見込まれる。総合商社(卸売業)、電気機器、情報・通信業、銀行、保険、化学などで高水準の株主還元が続こう。それでもPBR1倍割れの企業はなお多い。分母の純資産が企業の想定を上回る速度で積み上がり、結果的に株主還元が不十分になっている企業も多いと推察される。TOPIXの約1000社を対象にすると、PBR1倍割れの企業が占める割合は2022年対比で低下しているとはいえ、長い目でみれば大きな変化はみられず、昨年末時点でも3割弱となっている。逆説的に言えば、資本効率改善に取り組む企業が増えることで、株価の上昇余地がある。既にPBRが3倍や5倍となっている企業の自社株買いよりも1倍割れ企業の自社株買いの方が株価押し上げ効果が大きい。

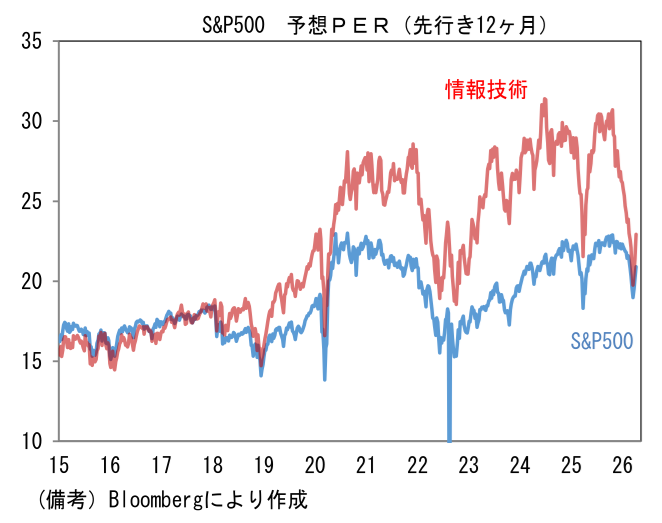

- 米国株のAIバブル、その泡が静かに小さくなったことも安心材料。バブルの定義は様々であるが、情報技術セクターの高PERをもって株価の過熱を指摘する声は相応に多かった。その点、同セクターのPERは年初より急低下しており、この点は安心感がある。年初来の大まかな傾向としてEPSが拡大するもとで、株価が横ばいで推移したことから、泡は株価の大幅下落を経験することなく小さくなったとみることができる。直近の連騰を踏まえてもPERはなお抑制された水準にあり、PERでみた過熱感は解消された状態にあると言える。S&P500全体でみても、PERは落ち着いた水準にある。

- 以上を踏まえると、日経平均株価が61,000円に到達するとの予想は妥当に思える。リスクは日銀の利上げペースが加速することであろう。短期金利の上昇観測から長期金利の水準が一段と高まるようだと、株式市場から債券市場へとおカネが吸い上げられる可能性がある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般