- 要旨

-

- 日経平均株価は先行き12ヶ月42,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月145程度で推移するだろう。

- 日銀は12月に政策金利を0.50%に引き上げ、25年末までに1.0%への到達を見込む。

- FEDはFF金利を25年末までに3.50%、26年末までに3.00%まで引き下げるだろう。

金融市場

-

前日の米国株は上昇。S&P500は+0.4%、NASDAQは+0.4%で引け。VIXは16.7へと低下。

-

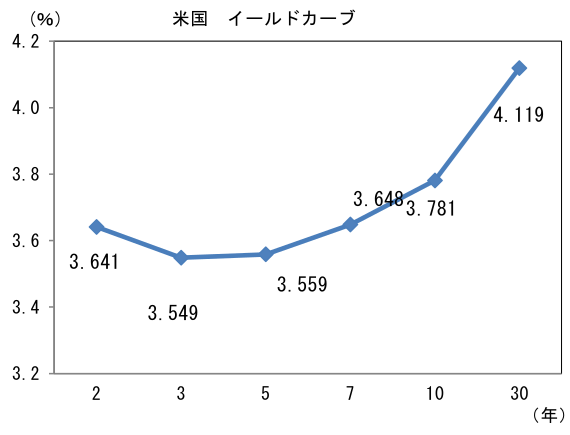

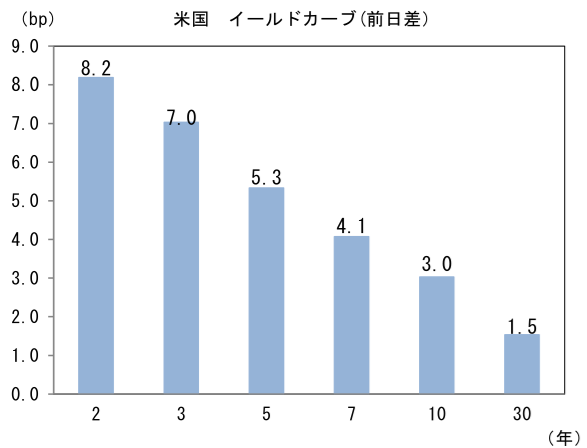

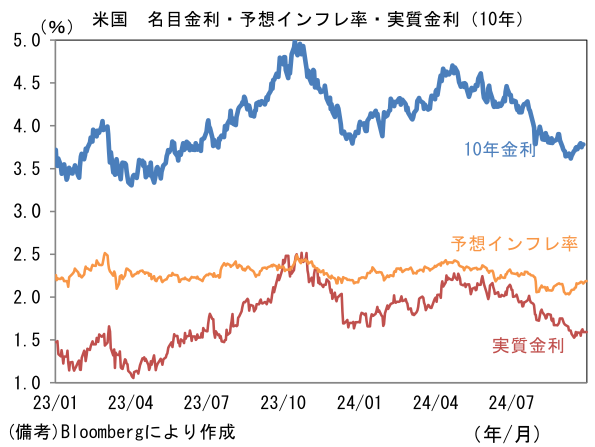

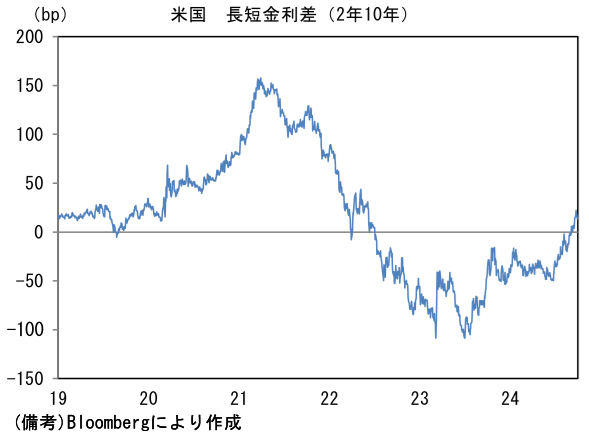

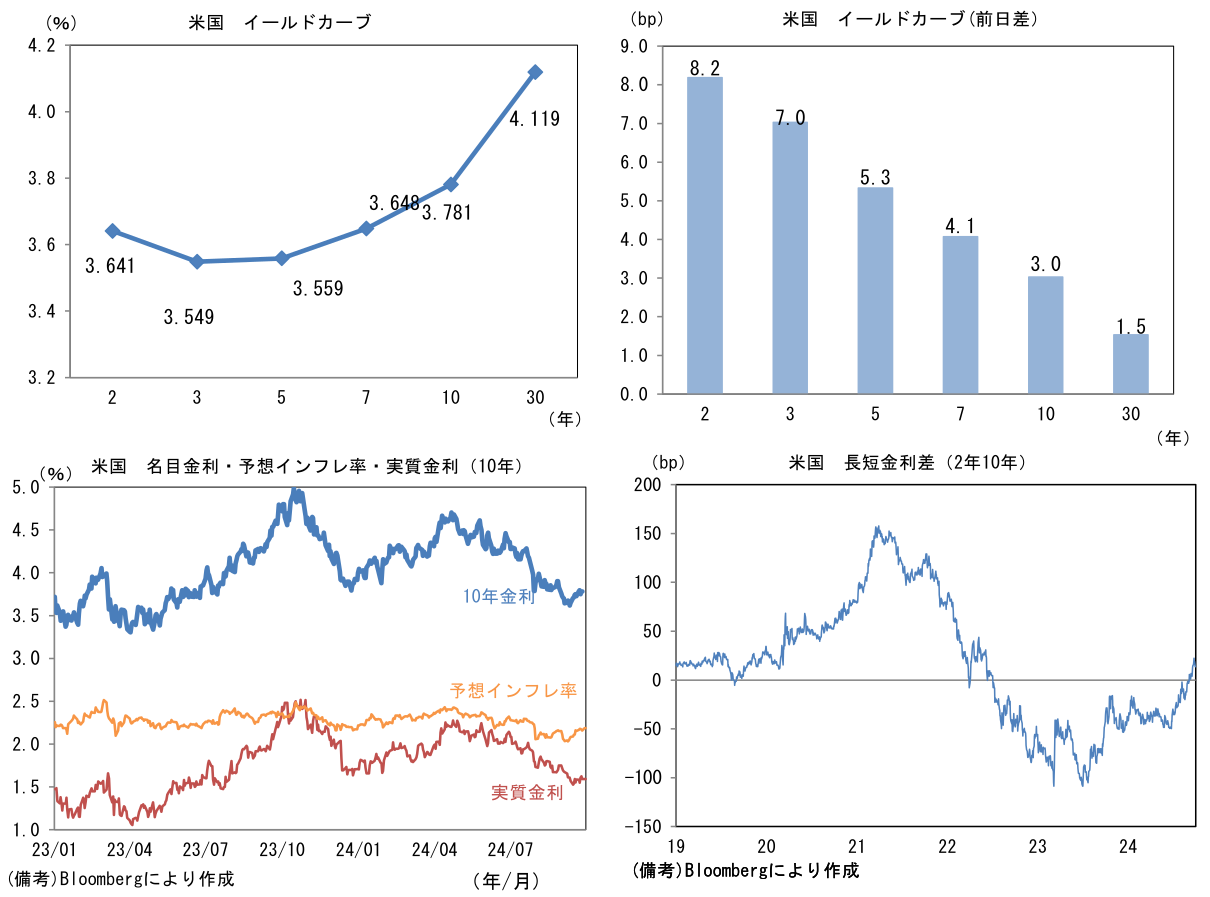

米金利はベア・フラット化。予想インフレ率(10年BEI)は2.187%(+2.9bp)へと上昇。

実質金利は1.593%(+0.1bp)へと上昇。長短金利差(2年10年)は+13.8bpへとプラス幅縮小。 -

為替(G10通貨)はJPYが最弱。USD/JPYは143後半へと上昇。コモディティはWTI原油が68.2㌦(▲0.0㌦)へと低下。銅は9829.0㌦(▲153.5㌦)へと低下。金は2636.1㌦(▲8.2㌦)へと低下。

注目点

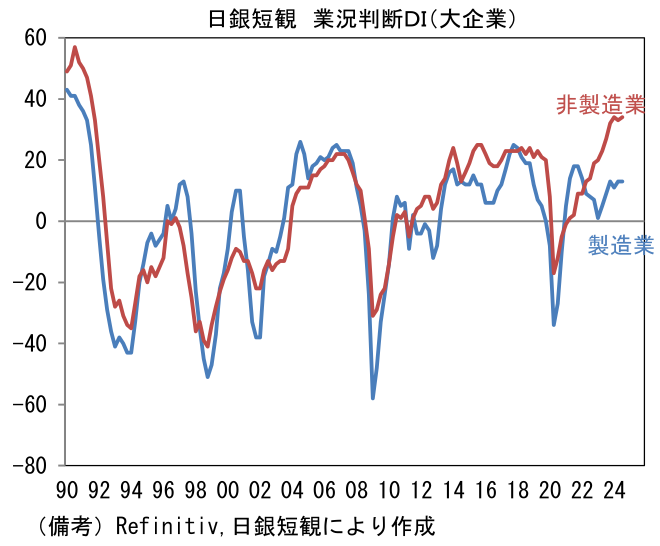

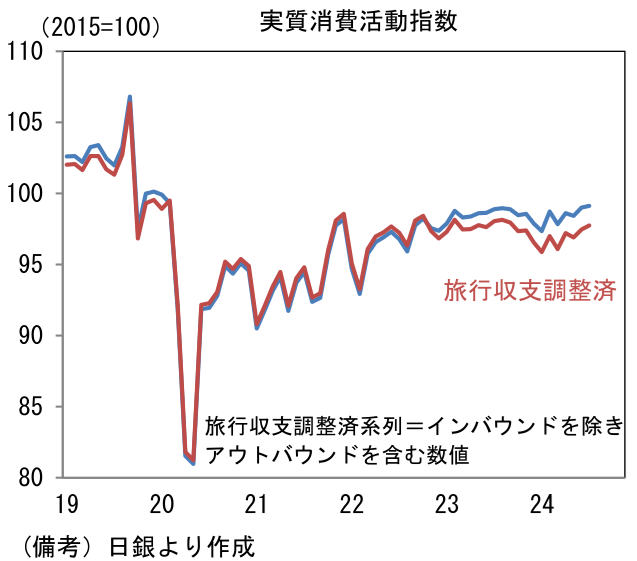

- 日銀短観(9月調査)によると業況判断DIは、大企業製造業が+13と前回調査対比横ばい、市場予想(+12)を上回った。8月鉱工業生産でも示されていたとおり、認証不正が残存する中、台風影響もあって自動車生産の停滞が継続したものの、全体への波及は限定的であった。大企業非製造業は+34と前回調査対比1pt上昇し、1991年以来の高水準を維持。インバウンドの活況、企業の旺盛なDX投資(含む生成AI関連投資)が支えになったとみられる。日銀算出の実質消費活動指数が回復傾向にあることや、8月景気ウォッチャー調査が強めの改善を示したことと整合的である。先行き判断DIは大企業製造業が+14への改善を見込む一方、大企業非製造業は+28と現況対比で慎重な見通しであった。製造業は自動車生産の回復期待、非製造業は内需の停滞が懸念されているのもかもしれない。

-

業種別にみると、大企業製造業では自動車(6月調査:+12→9月調査:+7、以下同じ)が3回調査連続で低下。潜在的な需要は豊富にあるとみられるが、台風影響によって生産が阻害された模様。また6月調査対比で円高方向にあることも影響した可能性が指摘できる。その波及効果もあったとみられ鉄鋼(+0→▲5)や窯業・土石製品(+35→+25)が大幅に低下した。一方、化学(+10→+15)、非鉄金属(+6→+12)、生産用機械(+11→+13)は改善し、業務用機械(+22→+22)は高水準横ばい。そうした中、半導体市況の好転を背景に電気機械(+1→+11)は漸く上向きの動きが鮮明化。製造業全体としては当面、自動車生産の本格再開と半導体関連の回復によって底堅い推移が期待される。

-

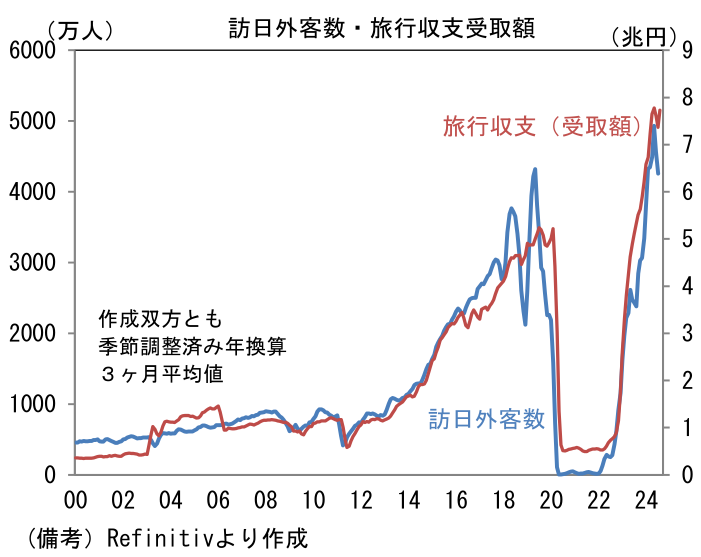

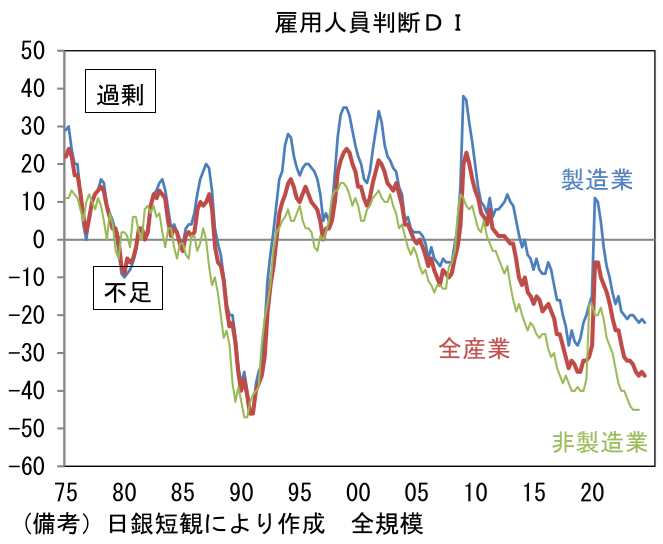

大企業非製造業では、宿泊・飲食サービス(+49→+52)が異例の強さを維持した。空前のインバウンド需要が主因であるとみられる。事実、国際収支統計上の旅行収支受取額は年換算で8兆円を視野に入れている。そうした下で卸売(+32→+29)と小売(+19→+28)も高水準で推移した。一方、対個人サービス(+29→+18)は業況改善が一服。人手不足によって需要を取り込めなかった可能性が指摘できる。ここで雇用人員判断DI(全規模全産業)に目を向けると、▲36と不足超が常態化している。非製造業に至っては▲45とより深刻な領域にあり、需要の取りこぼしを招いているとみられる。この間、不動産(+50→+51)と建設(+25→+31)の強さは続き、物品賃貸(+29→+29)も良好な水準を維持した。企業のDX投資等に支えられ、情報サービス(+54→+53)、対事業所サービス(+40→+45)は極めて高い水準を維持している。

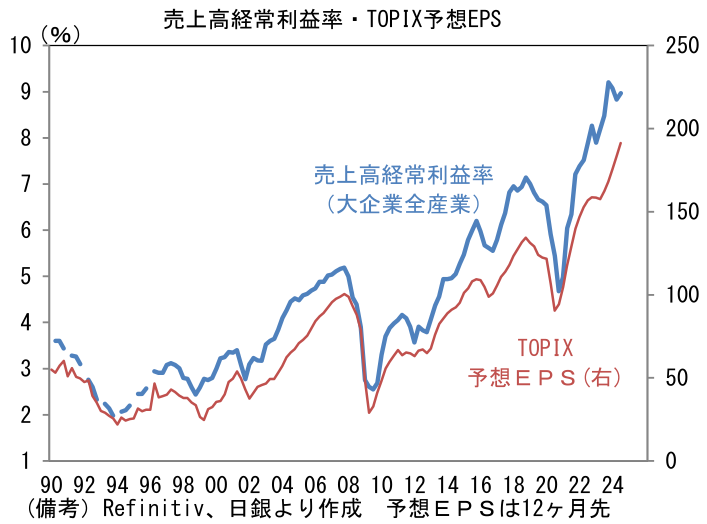

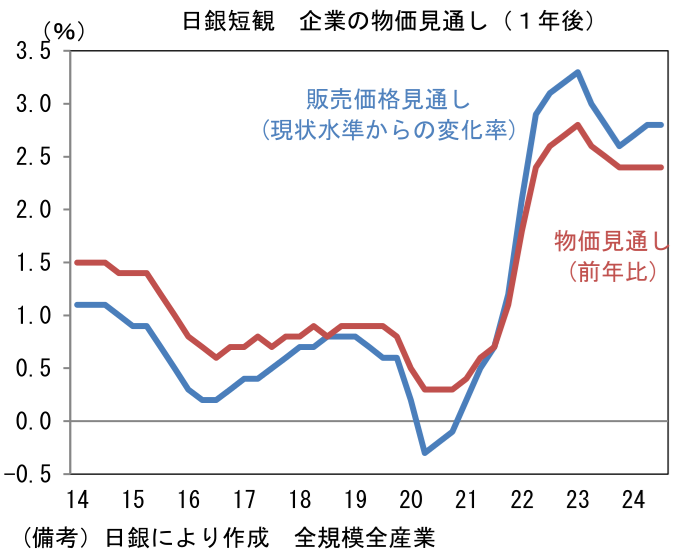

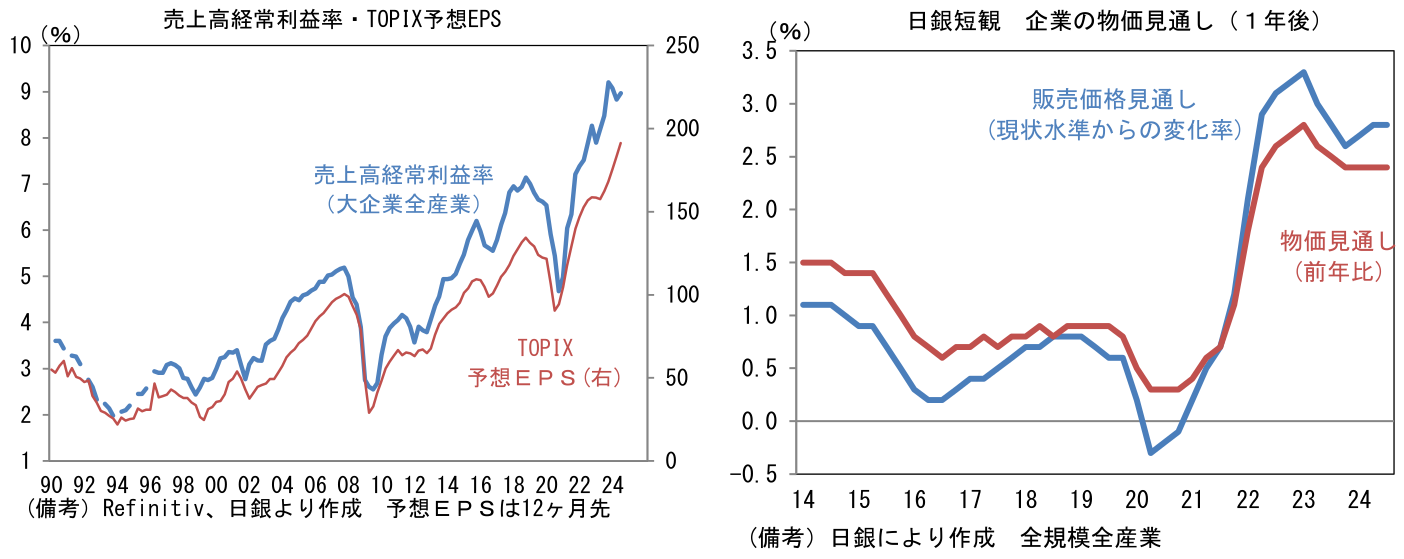

- TOPIX構成銘柄と属性の近い大企業全産業の業況判断DIは+23と前回調査対比1pt上昇。またTOPIXの予想EPSと密接に連動する売上高経常利益率の年度計画は+8.97%と高水準を維持。円安による業績嵩上げが剥落したこともあってか限界的改善こそ一服しているものの、好調な企業収益を示唆する領域にある。この間、企業の物価見通し(全規模・全産業、1年後)は、販売価格見通し(≒自社製品・サービスの価格設定スタンス)が物価見通し(≒日本の物価上昇率)を上回る傾向が続いている。これはコロナ期前には観察されなかった傾向であり、来期も積極的な価格転嫁が続き、収益を確保する動きが続く可能性を示唆している。米国経済が景気後退を回避し、過度な円高に見舞われなければ、EPSは拡大を続ける公算が大きい。

- なお日銀短観の調査は、前月からの変化を問うPMI等と異なり、比較時点を問わない形式である。そのため、回答にあたって自社の収益計画を基準にしている企業は多いと考えられる。自社計画を超過していれば「良い」「さほど良くない」「悪い」の3択から「良い」を選択するはずであり、そうであれば業況判断DIの改善は業績上方修正の余地と考えることができる。短観とアナリスト予想の方向感が一致するのはそうした背景があるからではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般