- 経済の舞台裏

-

2024.08.22

金融市場

マーケット見通し

株価

為替

金利

・9月FOMC 50bp 利下げは失業率上昇が必要 ・皮肉なことに植田総裁のハト派傾斜は円安を呼ぶ

藤代 宏一

- 要旨

-

-

日経平均株価は先行き12ヶ月42,000程度で推移するだろう。

-

USD/JPYは先行き12ヶ月150程度で推移するだろう。

-

日銀は12月に政策金利を0.50%に引き上げ、25年末までに1.0%への到達を見込む。

-

FEDは9月に利下げを開始、FF金利は25年末に4.00%(幅上限)への低下を見込む。

-

金融市場

-

前日の米国株は上昇。S&P500は+0.2%、NASDAQは+0.6%で引け。VIXは16.3へと上昇。

-

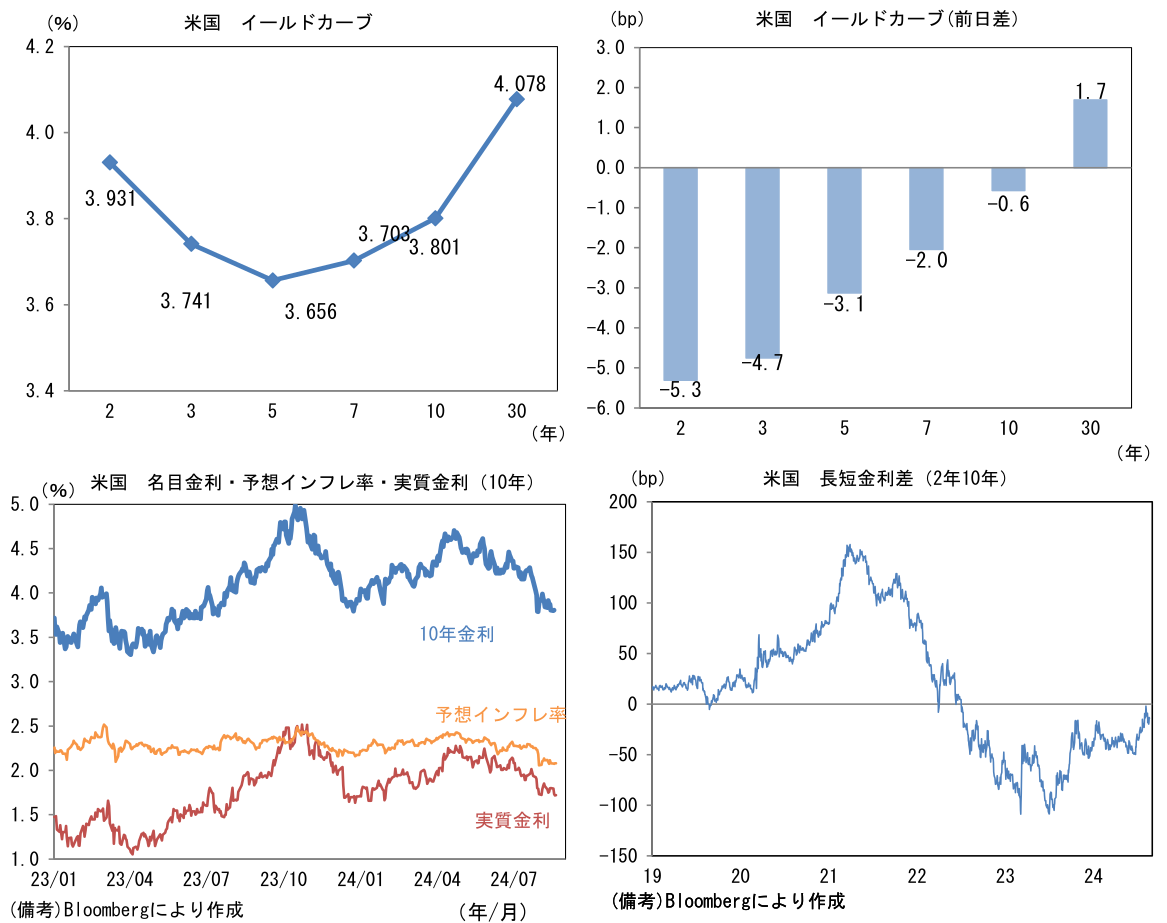

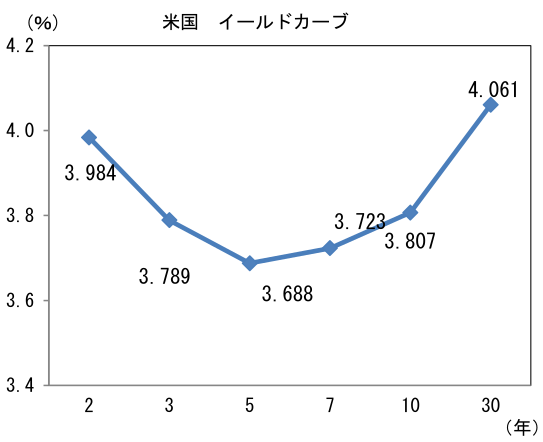

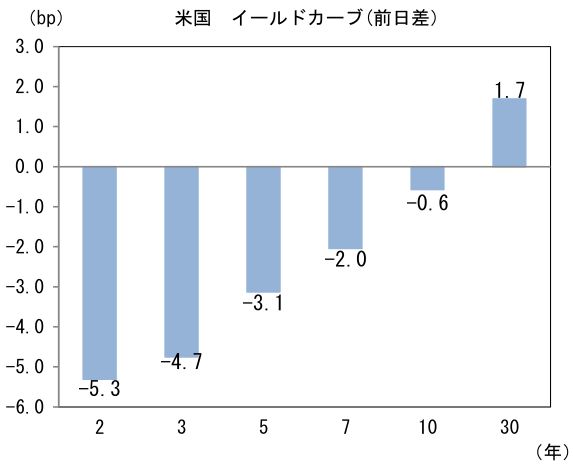

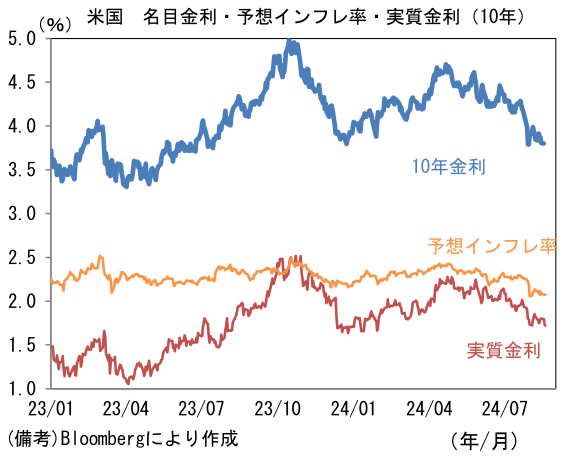

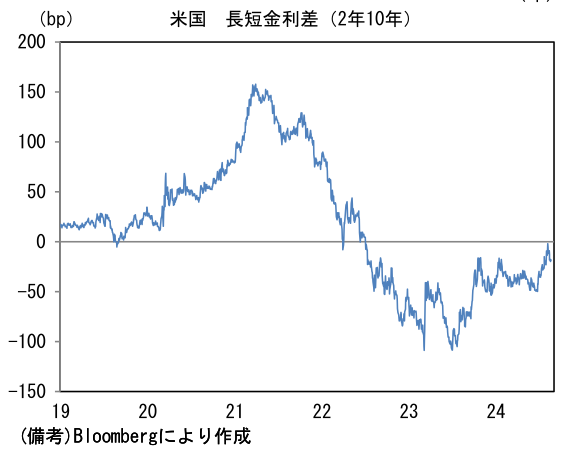

米金利はツイスト・スティープ化。予想インフレ率(10年BEI)は2.081%(+0.8bp)へと上昇。実質金利は1.718%(▲1.4bp)へと低下。長短金利差(2年10年)は▲13.4bpへとマイナス幅縮小。

-

為替(G10通貨)はUSDが中位程度。USD/JPYは145前半へと低下。コモディティはWTI原油が71.9㌦(▲2.1㌦)へと低下。銅は9260.0㌦(+56.0㌦)へと上昇。金は2508.4㌦(▲2.9㌦)へと低下。

注目点

-

FOMC議事要旨(7月30-31日開催分)が公表された。FOMC開催日の7月31日は、日銀の金融政策決定会合の半日後、世界同時株安の前夜とも言うべき時期であった。その後の失業率上昇(4.1%→4.3%)、世界同時株安、インフレ鈍化を示した7月CPI、個人消費の底堅さを示した小売売上高は反映されていない。

-

議事要旨ではFOMC参加者の「大多数が経済指標がほぼ予想通りとなれば、次回のFOMCで金融政策を緩和することが適切となる公算が大きい(The vast majority observed that, if the data continued to come in about as expected, it would likely be appropriate to ease policy at the next meeting)」としたほか、少数の参加者は「インフレ圧力が弱まっている中での金利据え置きは、金融政策が経済活動の足かせとなることを意味する(a few participants noted that ongoing disinflation, with no change in the nominal target range for the policy rate, by itself results in a tightening in monetary policy)」として早期の緩和を主張。また数名の参加者は「同会合で目標レンジを25bp引き下げる妥当性があった、もしくはそうした決定を支持することが可能だった(several observed that the recent progress on inflation and increases in the unemployment rate had provided a plausible case for reducing the target range 25 basis points at this meeting or that they could have supported such a decision)」とも指摘しており、総じてハト派色の強い内容であった。7月FOMCの政策金利据え置きは全会一致であったが、利下げを支持する参加者の存在感が増していたことが浮き彫りになった。

-

また昨日は雇用統計の年次改定値が発表され、2024年3月までの1年間において雇用統計数は81.8万人分が下方修正された。月平均にすると+24.2万人だったものが、+17.4万人へ減少したことになる。結論を先取りすると、金融政策に与える「追加的」な影響は限定的であるが、労働市場の強さが事後的に修正されたこと自体はFedの緩和を正当化すると言える。

-

次回9月FOMCにおける利下げはもはや確定事項であり、市場参加者の関心は利下げ幅に移行している。筆者は25bpの利下げとなる可能性がかなり高いとみているものの、FF金利先物は約35%の確率で50bpの利下げを織り込んでおり、年内に累積100bpの利下げを想定している。こうした利下げが実現するための条件としては、8月以降の失業率が4.5%等へと上昇することが考えられる。4.5%という数値はFedの予想値(6月時点における2024年4Qの水準)である4.0%を明確に上回ることから、果敢な利下げが必要であるとFOMCは判断するだろう。政策判断において雇用の重要性が高まっていることを踏まえると、ジャクソンホール・シンポジウムにおけるパウエル議長の講演よりも、8月雇用統計の方が金融市場への影響は大きくなりそうだ(※筆者は4.5%への失業率上昇も50bpの利下げも予想していない)。

-

なお、ジャクソンホール講演に欠席する植田総裁は23日に、衆院財務金融委員会(9時30分開始)、参院財政金融委員会(13時開始)で発言機会がある。筆者は、明確にハト派であった8月7日の内田副総裁の講演よりは幾分タカ派に傾斜するかもしれないが、明確なタカ派姿勢を示した7月31日の記者会見よりはハト派な仕上がりになると予想している。特に注目しているのは、植田総裁の為替認識。「円安が修正された」と評価した内田副総裁の発言を踏襲すれば、ハト派な印象となろう。皮肉なことにその発言が再び円安を加速させる可能性が高い。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般