- 要旨

-

- 日経平均株価は先行き12ヶ月42,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月150程度で推移するだろう(修正検討中)。

- 日銀は12月に政策金利を0.50%に引き上げ、25年末までに1.0%への到達を見込む。

- FEDは9月に利下げを開始、FF金利は25年末に4.00%(幅上限)への低下を見込む。

金融市場

-

前日の米国株は上昇。S&P500は+0.0%、NASDAQは+0.2%で引け。VIXは20.7へと上昇。

-

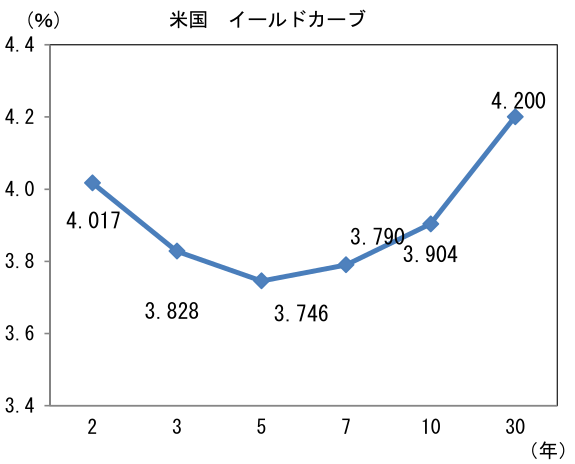

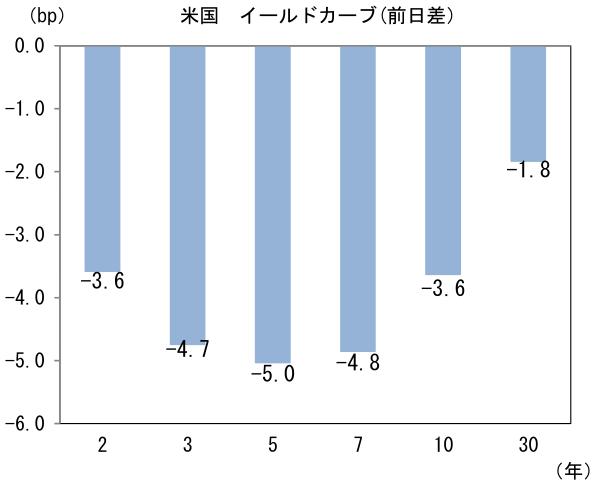

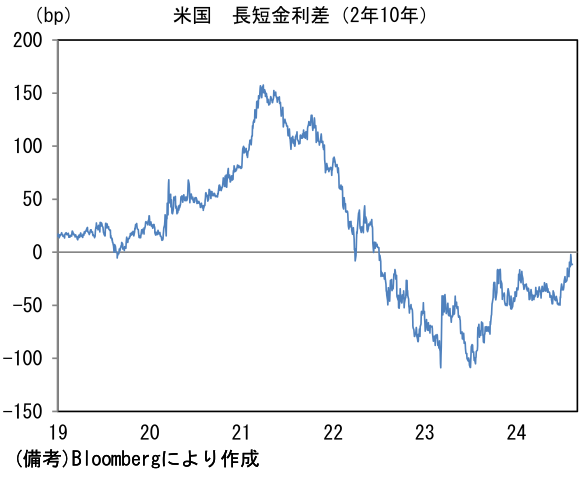

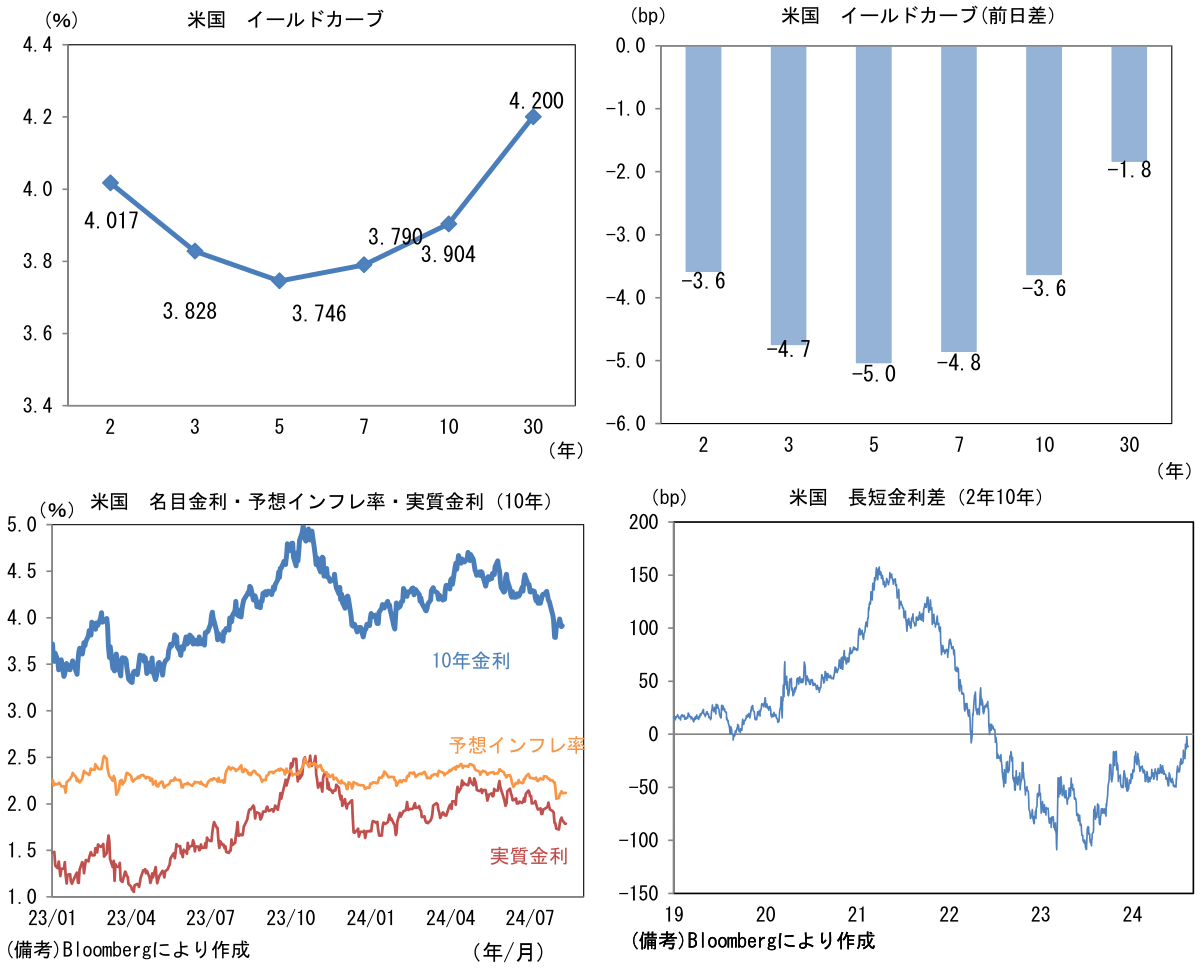

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.118%(+0.4bp)へと上昇。実質金利は1.785%(▲3.9bp)へと低下。長短金利差(2年10年)は▲11.6bpへとマイナス幅縮小。

-

為替(G10通貨)はUSDが堅調。USD/JPYは154近傍へと上昇。コモディティはWTI原油が80.1㌦(+3.2㌦)へと上昇。銅は9026.5㌦(+160.0㌦)へと上昇。金は2462.4㌦(+30.3㌦)へと上昇。

経済指標

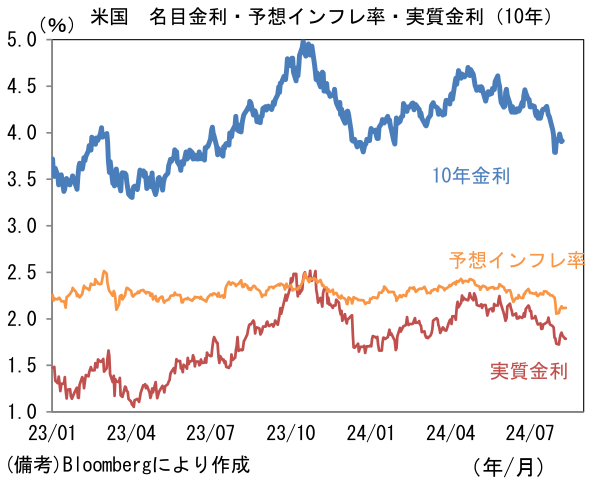

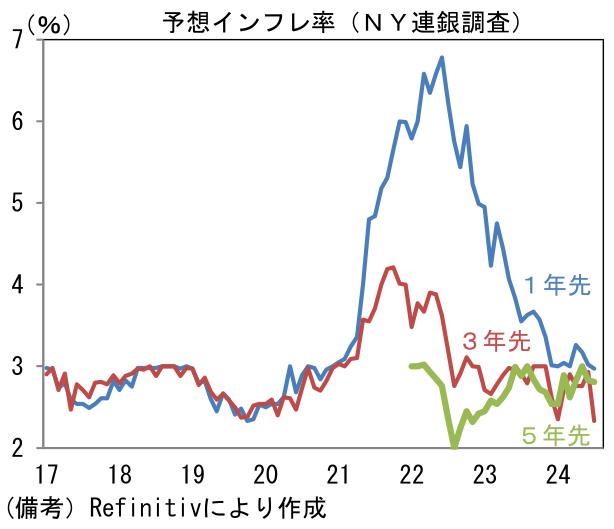

- NY連銀が調査する予想インフレ率は7月に各年限で低下。特に目を引いたのは3年先予想インフレ率が+2.33%へと0.60%ptもの低下を示したこと。統計開始以来の最低水準に落ち込んでおり、インフレ沈静化を強く示唆した。一方で1年先は+2.97%(▲0.05%pt)、5年先は+2.83%(0.02%pt)と双方とも小幅低下に留まっていることから3年先の数値は統計の「振れ」によって誇張された可能性はある。それでも全体として予想インフレ率が低下傾向にあることに変わりはない。

注目点

-

日経平均株価は8月5日の歴史的下落から回復にある。内田副総裁のハト派的な発言が円キャリー取引の巻き戻しに一定の歯止めをかけたほか、行き過ぎた米国経済に対する不安が修正されつつある。

-

もっとも、こうした回復が頓挫して2番底を付ける展開は頭の片隅に置いておく必要があるだろう。1987年10月のブラックマンデーも発生直後に急速な反発を示した後、約2週間後に安値を更新した経緯がある。今回そうした軌道を辿るとしたら、8月22-24日に予定されているジャクソンホール・シンポジウムにおけるパウエル議長の講演がその契機となるかもしれない(詳細日時は現時点で未定)。現在、FF金利先物が約1.6回分(39bp)の利下げを織り込んでいることを踏まえると、25bpの利下げを確約するだけではタカ派的と受け止められてしまう可能性がある。金融市場的にはリスクイベントと言えそうだ。いわゆる満額回答としては50bp利下げの示唆が欲しいところだが、さすがにそこまでの急速なハト派旋回は考えにくく、市場参加者の期待を満たすのは容易ではないように思える。そうした状況で、もしパウエル議長が9月の利下げに慎重な姿勢を示すならば、米国株を中心に世界的な株安が再発しても不思議ではない。

-

ここまでは十分にあり得る展開を記してきたつもりだが、「大胆予想」的な確度で言えばトランプ氏が利下げに待ったをかけることだろう。トランプ氏の優勢度合いが強かった7月下旬頃までの段階では、同氏にとって9月FOMCにおける利下げはさほど大きな問題ではなかったかもしれない。しかしながら、支持率が拮抗しつつある今となっては、9月の利下げはトランプ陣営にとって避けたい事象だろう。トランプ陣営はインフレの責任を民主党に押し付けることで支持を獲得してきた側面があるが、利下げはバイデン政権がインフレ沈静化に成功したとの証拠になり得るため、トランプ陣営にとって朗報とは言えない。また選挙前の株高は現政権に追い風となる。そうした懸念もあってか、トランプ氏は8日に「大統領が(金融政策に)発言権を持つべきだ」、「私の場合、大金を稼ぎ、大成功を収めた。多くの場合においてFRB当局者や議長になるような人物よりも優れた直感を持っている」と発言、金融政策に圧力をかける準備運動を開始したように映る。このような政治的圧力が強まれば、9月の利下げは不可解な理由で見送られ、12月以降に持ち越しとなる可能性があるだろう。そうなれば、利下げを大前提に動いてきた金融市場参加者は戦略の修正を迫られる。

-

そうした大胆予想はさておき、ジャクソンホール・シンポジウムにおけるパウエル議長の発言は満額回答とならない可能性が高いと筆者は考える。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般