- 要旨

-

-

日経平均は先行き12ヶ月44,000程度で推移するだろう。

-

USD/JPYは先行き12ヶ月150程度で推移するだろう。

-

日銀は7月に追加利上げを実施するだろう(政策金利は+0.25%)。

-

FEDは9月に利下げを開始、FF金利は25年末に4.00%(幅上限)への低下を見込む。

-

金融市場

-

前日の米国株は上昇。S&P500は+1.1%、NASDAQは+1.6%で引け。VIXは14.9へと低下。

-

米金利はベア・スティープ化傾向。予想インフレ率(10年BEI)は2.292%(▲0.5bp)へと低下。

実質金利は1.959%(+1.8bp)へと上昇。長短金利差(2年10年)は▲26.7bpへとマイナス幅縮小。 -

為替(G10通貨)はJPYが最強。USD/JPYは157前半へと下落。コモディティはWTI原油が79.8㌦(▲0.3㌦)へと低下。銅は9216.5㌦(▲93.5㌦)へと低下。金は2394.7㌦(▲4.4㌦)へと低下。

注目点

-

いわゆるトランプ相場によって、米国を中心とする世界の株価が押し上げられてきたのは否定しようのない事実であろう。その点においてバイデン候補が大統領選から離脱し、民主党の勝利確率が多少なりとも高まったことは株式市場にとってネガティブかもしれない。もっとも、大統領選とはほとんど何も関係のない事実として、世界経済が半導体市況の回復(AI)に伴い回復基調を強めていることは株価にとって安心材料であろう。事実として、グローバル製造業PMIは6ヶ月連続で50超の領域で推移している。地域別では、底堅い固定資産投資に支えられて中国(51.8)が堅調な推移となる中、好調な消費に支えられて米国(51.6)が粘り強さを維持し、また異例の苦境に直面しているドイツ(43.5)も緩慢ながら持ち直し傾向にある。この間、日本(50.0)は自動車工場の稼働停止影響を受けながらも50を回復、台湾(53.2)と韓国(52.0)はAI関連需要にけん引され回復基調を強めている。

-

世界半導体売上高に目を向けると、2024年5月は前年比+19.3%と順調に伸び率が高まっている。スマホやPCに用いられる従来品の回復は道半ばであるものの、AI向けの飛躍的増加もあり、全体として拡大局面入りしている。こうした前向きな傾向が続き、広範な製品(用途)で半導体需要が回復すれば、本邦半導体企業(製造装置、部材)に及ぶ好影響は更に強まる。

-

半導体市況を読む上で重要な台湾の輸出受注に目を向けると、6月は前年比+3.1%と4ヶ月連続でプラス圏を維持した。市場予想には届かなかったものの、輸出の6割を占める電子製品と情報通信技術製品(ICT)が共に増加基調を維持する安心感のある結果であった。前者は同+6.3%、後者は+3.6%とプラス領域にある。統計発表元の台湾経済部は「世界経済の成長は引き続き高金利の影響を受け、米中貿易や地政学的な問題に伴うリスクも残っている」としながらも「AIブームを背景に半導体とサーバーの需要には活気がある」(ロイター)とした。

-

その他、台湾の経済指標に目を向けると、6月は製造業PMIが53.2へと一段と改善し、2022年3月以来の高水準となった。コロナ期の特需(需要がサービスから財へ移動)によって異常値的な水準に達した2021年を除くと「好調な領域」と評価できよう。この間、台湾の電子部品の出荷・在庫バランス(出荷と在庫の前年比差分)は+23.6ptと需給がひっ迫方向にあることを示している。内訳は出荷が+23.6%と2021年6月以来の高い伸びとなる中、在庫が+2.2%と1年ぶりにプラス圏に浮上した。積極的な在庫積み増しにもかかわらず、需給の引き締まりが確認できる。

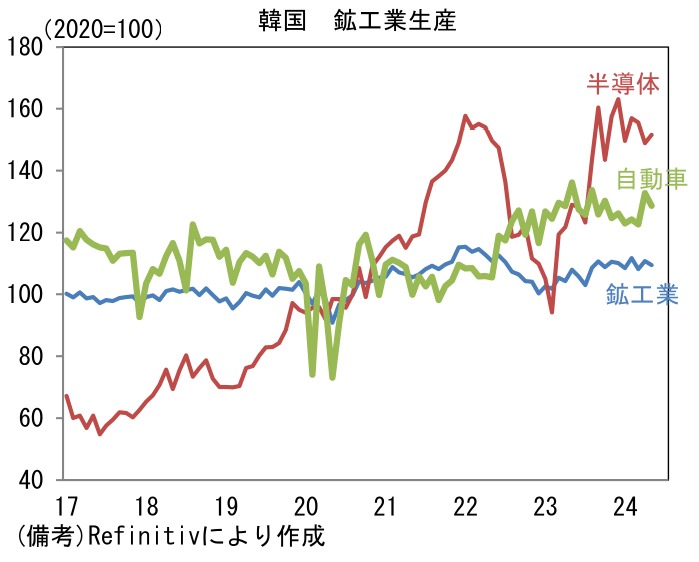

- 同じくIT関連財の生産集積地である、韓国の鉱工業生産統計に目を向けると、半導体の生産水準は既に前サイクルのピーク付近まで回復しており、同国の生産活動をけん引している構図が見て取れる。韓国産の半導体は決してAI分野の中心的存在ではないが、既存の半導体で有する競争力がいまだ健在であることが窺える。(※本題から逸れるためグラフを紹介するに留めるが、日本の鉱工業生産は韓国に大きく引き離されており、半導体分野における失地回復が望まれる)

- 7月に半導体関連銘柄は、米国による中国に対する規制強化を警戒する動きから調整を強いられた。日本の半導体関連銘柄については、(日本からの)半導体製造装置の輸出仕向け地として中国の存在感が増していることを踏まえると地政学リスク絡みの動向に対して楽観は禁物であるが、中長期的にみればサプライチェーンの再構築に伴う需要増加が期待され、必ずしも悪いことばかりではない。日本国内における半導体工場新設も、その一環と見做すことができる。経済的にも、地政学的にも半導体の重要性が増していることを踏まえると、半導体関連銘柄が担う株価上昇のけん引としての地位は当分変わらないのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般