- HOME

- レポート一覧

- 経済分析レポート(Trends)

- マレーシア中銀、リンギ安に為替介入による「時間稼ぎ」に頼る展開

- Asia Trends

-

2024.07.11

アジア経済

アジア金融政策

マレーシア経済

為替

マレーシア中銀、リンギ安に為替介入による「時間稼ぎ」に頼る展開

~外貨準備は十分ではないが、時間稼ぎによる外部環境の変化を待たざるを得ない状況が続く~

西濵 徹

- 要旨

-

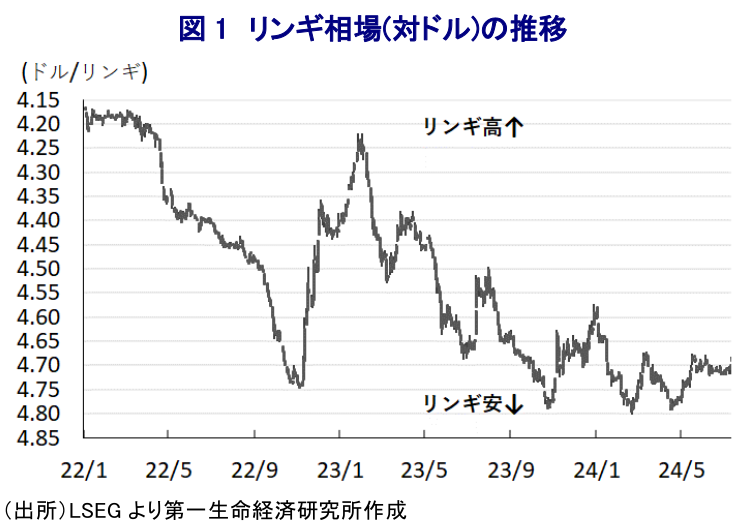

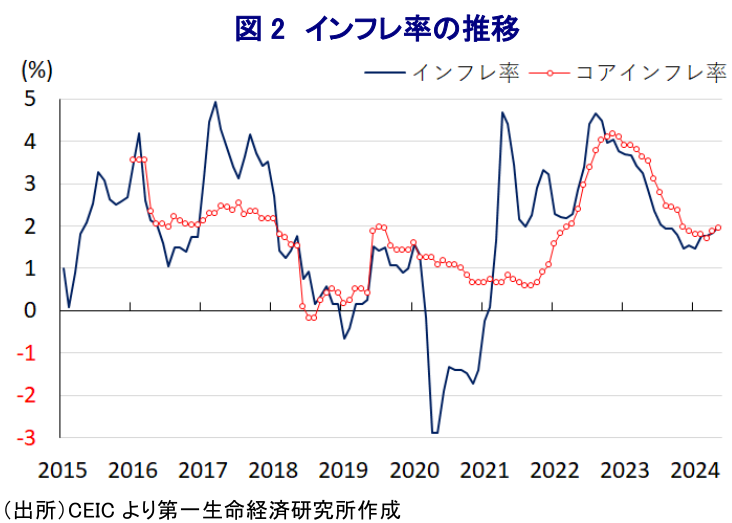

- マレーシア中銀は11日の定例会合で政策金利を7会合連続で3.00%に据え置く決定を行った。このところの金融市場では米ドル高圧力がくすぶるなかでリンギ相場に下押し圧力が掛かる展開が続いている。中銀は物価と為替の安定を目的に累計125bpの利上げを実施し、その後のインフレは頭打ちしてきたものの、足下では生活必需品を中心とする物価上昇やリンギ安による輸入インフレに加え、補助金制度の見直しもインフレを招く懸念がくすぶる。景気への悪影響を警戒して中銀は利上げに及び腰となる一方、リンギ相場の安定に向けて為替介入による「時間稼ぎ」に動いている。先行きも外部環境頼みの展開が続くとともに、為替介入による時間稼ぎに頼らざるを得ない展開が続くことは避けられないと予想される。

このところの国際金融市場では、米国のインフレの粘着度の高さが意識されるなかで米FRB(連邦準備制度理事会)による政策運営に対する見方を反映して米ドル高の動きがくすぶるなか、多くの新興国通貨に調整圧力がくすぶる展開が続いている。マレーシアの通貨リンギ相場を巡っては、主力の輸出財である天然ガスをはじめとする国際商品市況の影響を受けやすい傾向があるものの、昨年以降は米ドル高の動きが重石となる展開が続いている。他方、マレーシアにおいてもここ数年は商品高や米ドル高によるリンギ安、コロナ禍一巡による経済活動の正常化の動きが重なりインフレが上振れしたため、中銀は物価と為替の安定を目的に累計125bpの利上げを実施した。なお、インフレ率は一昨年後半にかけて大きく上振れしたものの、その後は商品高の一巡や米ドル高の動きに一服感が出たことも重なり頭打ちする展開をみせているが、年明け以降は底打ちに転じるなどインフレの再燃が懸念される状況にある。これはここ数年の異常気象の頻発による食料インフレの動きに加え、昨年後半以降の中東情勢を巡る不透明感の高まりを受けた原油価格の底入れも重なり、生活必需品を中心インフレ圧力が強まっていることが影響している。なお、アンワル政権は財政健全化を目的に先月10日付で全土において一律に設定しているディーゼル燃料を対象とする補助金制度を見直す一方、貧困層支援に焦点を充てるべく物流関連や公共交通機関など特定の業種を対象にした補助金を実施するなど物価引き下げに向けた動きを強化する動きをみせている。他方、マレーシアの外貨準備高はIMF(国際通貨基金)が国際金融市場の動揺への耐性の有無を示すARA(適正水準評価)に照らして「適正水準(100~150%)」を下回ると試算されるなど耐性が乏しいと見込まれるなか、今年2月にはリンギ相場がアジア通貨危機以来の安値を更新するなど資金流出圧力に直面した。その後のリンギ相場は米ドルに対する見方を反映する形で一進一退の動きをみせているものの、足下では前年同時期に比べて割安な水準で推移するなど輸入インフレが懸念される状況にある。こうしたなか、中銀は11日の定例会合において政策金利を7会合連続で3.00%に据え置くなど慎重な政策運営を維持する考えをみせている。会合後に公表した声明文では、世界経済について「労働市場の回復や世界貿易の回復を追い風に拡大が続いている」ほか、物価動向について「一部の中銀が金融緩和に舵を切るなかで緩やかに低下している」ものの「地政学リスクや物価動向、金融市場のボラティリティによる下振れリスクに晒されている」との認識を示している。他方、同国経済について「内・外需双方で堅調さがうかがえる」としつつ「海外需要や鉱物資源の生産鈍化による下振れリスクに晒されている」一方、「IT関連の波及効果拡大や観光活動の活発化、投資計画の進捗促進による上振れリスクもある」との見通しを示している。物価動向については「ディーゼル補助金見直しの影響で上昇傾向が見込まれる」ものの、「企業部門に対する激変緩和措置によりインフレの上昇は管理可能な範囲に抑えられる」としつつ、「補助金や統制価格に関する措置の波及効果や商品市況や金融市場の動向による上振れリスクはくすぶる」との見通しを示している。その上で、リンギ相場については「主要国の金融政策や地政学リスクなど外部要因によって左右される」としつつ、5月の前回会合同様に「政府と中銀は政府系企業(GLC)や政府系投資会社(GLIC)と協働して対応を強化している」として断続的な為替介入に動いている様子がうかがえる。その上で、政策運営を巡って「足下の金利水準は引き続き景気を下支えするとともに、物価と景気見通しと整合的」、「足下の動向を警戒しつつ物価安定と持続可能な経済成長を目指す」との従来からの考えを示しており、様子見姿勢の維持を通じて外部環境が変わるのを待つ『時間稼ぎ』を継続すると見込まれる。上述のように外貨準備高は国際金融市場の動揺への耐性が乏しいと見込まれる状況ではあるものの、リンギ安に対抗して為替介入による時間稼ぎを続けるなど、政策運営は外部環境頼みの展開が続くことは避けられないであろう。

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹