- 要旨

-

-

日経平均は先行き12ヶ月41,000程度で推移するだろう。

-

USD/JPYは先行き12ヶ月145程度で推移するだろう。

-

日銀は7月に追加利上げを実施するだろう(政策金利は+0.25%)。

-

FEDは9月に利下げを開始、FF金利は25年末に4.00%(幅上限)への低下を見込む。

-

金融市場

-

前日の米国株は上昇。S&P500は+0.3%、NASDAQは+0.8%で引け。VIXは12.2へと低下。

-

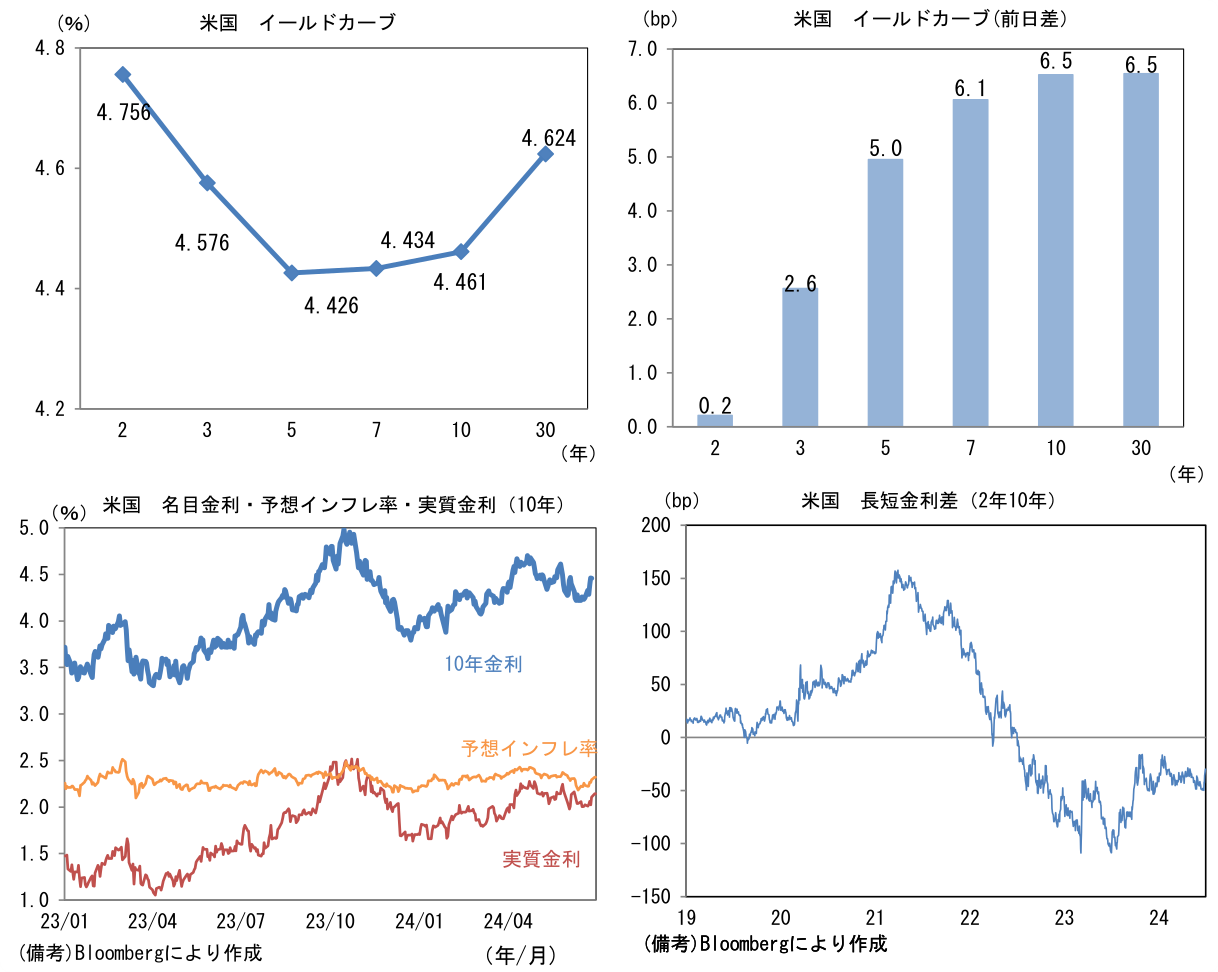

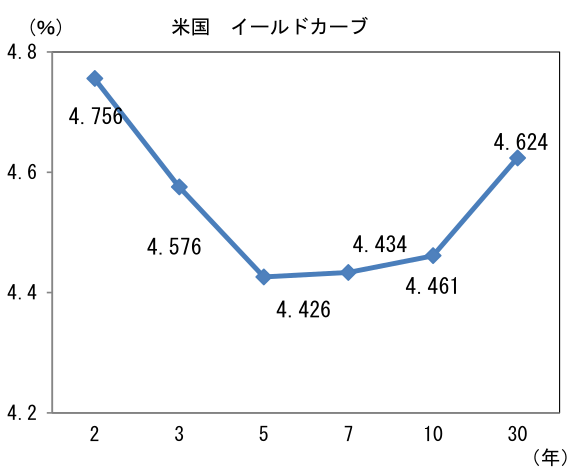

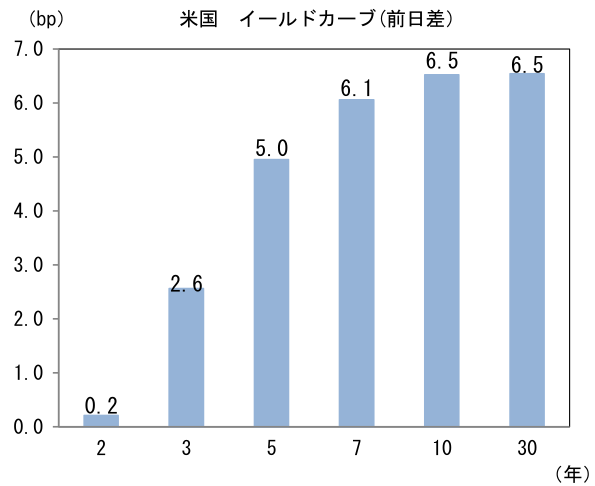

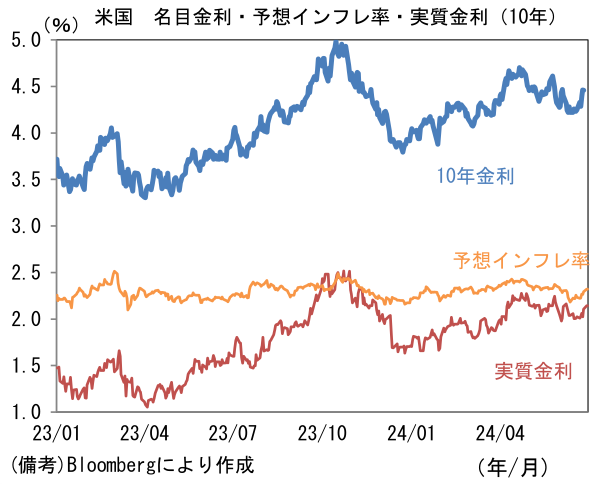

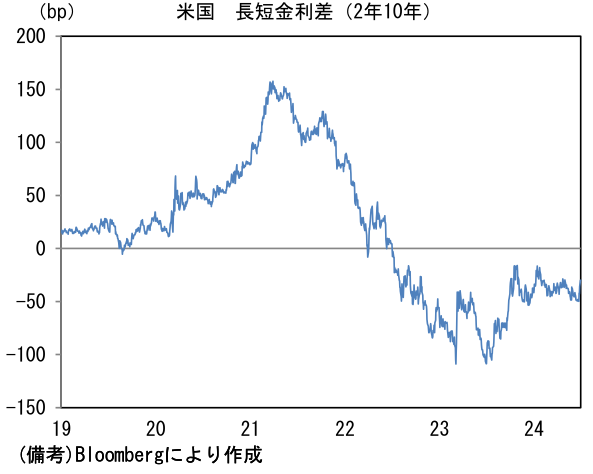

米金利はベア・スティープ化。予想インフレ率(10年BEI)は2.321%(+2.9bp)へと上昇。実質金利は2.142%(+3.5bp)へと上昇。長短金利差(2年10年)は▲29.9bpへとマイナス幅縮小。

-

為替(G10通貨)はUSDが中位程度。コモディティはWTI原油が83.4㌦(+1.8㌦)へと上昇。銅は9630.0㌦(+31.0㌦)へと上昇。金は2338.9㌦(▲0.7㌦)へと低下。

経済指標

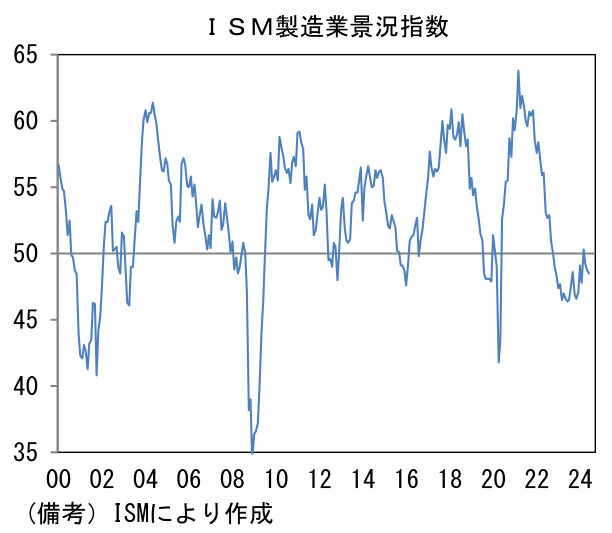

- 6月ISM製造業景況指数は48.5と予想外に弱く、5月から0.2pt低下した。ヘッドラインを構成する5つの項目は新規受注(45.4→49.3)が改善したものの、生産(50.2→48.5)と雇用(51.1→49.3)が50を割り込んだ。その他ではサプライヤー納期(48.9→49.8)が長期化しヘッドライン押し上げに寄与、在庫(47.9→45.4)は減少基調が強まりヘッドライン下押しに寄与であった。全体として経済活動が落ち込んでいる可能性を示唆しており、Fedに利下げを促しているようにみえる。

注目点

- 下記は「US Trends 徹底解剖!アメリカ大統領選2024(7)」と同様の内容です。米国大統領選挙に関するレポートの一覧「テーマ別レポート一覧 | 米国大統領選」も併せてご参照ください。

Q:トランプ大統領になったら為替(主にドル円)はどうなるか?

A.:このテーマに関する市場参加者に共通の認識はない。結局は経済政策次第であり、米国経済が他地域に対して相対的に強くなるならドル高、弱くなるならドル安と構えておくべきであろう。なお本稿では議論の発散を防ぐため、「為替は日米金利差と強い相関が続く」という前提を置いて話を進める。また米国の利下げは米金利低下に直結し、日米金利差の縮小を招くとして、「米国の利下げ=ドル安」として取り扱う。

Q:現時点で利下げ開始時期の中心的予想は9月FOMCとなっているが、大統領選前の利下げは政治的中立性から難しいとの見方もある。Fedはどう考えるか?

A:大統領選前の利下げは、現政権がインフレ沈静化に成功したとの見方に繋がる他、株価上昇を促すため、現政権(民主党)に有利との見方がある。この点を重視してFedが中立性を保つのではないかと予想する専門家もいる。もっとも、9月FOMC(17-18日)であれば、大統領選の11月5日までには十分な時間的距離があり、さほど問題にならないとの見方も多い。「米国の利下げ=ドル安」を前提にするならば、9月FOMCを見据え、夏場にはドル安・円高基調になっている可能性がある。

Q:トランプ大統領はドル高・ドル安のどちらを好むか?

A:これに対して共通の見方はない。筆者は6月下旬に米国出張の機会を得たため、現地エコノミストや政治に精通した方々にトランプ大統領の為替志向を尋ねたところ、答えは見事に5分5分であった。インフレを抑制するためにドル高を選好するという人もいれば、サプライチェーン再構築にあたって製造業の立て直しが必要となることからドル安を選好するという人もいた。また「為替?いや株価が全て」であるとの回答もあった。また日本に対しては地政学的な重要性が増していることから、極端な円安・円高に陥らないよう米国が配慮するとの声もあった。

以下では個別の政策ごとに為替・金融政策への影響を整理していく。

Q:トランプ大統領が中国製品に対して60%、その他地域の製品に対して10%の関税を設定した場合の為替への影響は?

A:関税は米国内にインフレ圧力をもたらす公算が大きい。前回のトランプ政権時に導入された関税(対中国製品)は人民元の切り下げなどによって相殺されたことから、消費者段階における財価格が顕著に上昇することはなかった。しかしながら、現在掲げられている案(対中関税60%、その他に10%)がそのまま実施された場合、当社の試算によると、米国のインフレ率は+0.1~0.3%pt加速することになる。多くの米国民にとってインフレからの救済が最大の関心事となるなか、インフレを加速させる政策は受け入れ難いものになるだろう。そこでインフレ抑制の観点からトランプ大統領がドル高を選好する可能性がある。こうした前提に基づくと、関税設定は「インフレ加速→引き締め的な金融政策→米金利上昇→ドル高(円安)」という帰結になるのではないか。

Q:仮にトランプ政権が移民抑制に強硬な姿勢を打ち出した場合、為替に与える影響は?

A:CBOの試算によると、移民流入数は2023年と2024年にそれぞれ年間330万人程度となった後、2025年以降は漸減し、当社試算によれば2027年には110万人程度になる。また当社は、トランプ政権が移民抑制に動いた場合、2027年における移民の純流入は+50万人と第一次トランプ政権(2019年:+42万人)と同程度まで低下すると試算している。さて、こうした移民の減少が為替にどういった経路を通じて波及してくるのだろうか?その点、筆者は「安価な労働力」という視点に重きを置いている。現在も続くインフレの根幹にあるのは、人手不足に起因する労働コストの高止まりであるが、それを快方に向かわせているのは移民という労働力である。すなわち移民の流入は労働市場の逼迫を和らげ、賃金上昇圧力を減じ、インフレ沈静化に貢献していると考えられる。したがって、移民制限は「労働供給の減少→賃金上昇→インフレ再加速→引き締め的な金融政策の長期化→米金利上昇→ドル高(円安)」という結果をもたらす可能性が高い。もっとも、筆者はこうした予測に強い自信を持っている訳ではない。というのも、移民は消費(含む住宅)の拡大を通じてインフレ圧力をもたらすとの見方もあるためだ。移民が制限されれば、総需要が減少したり、住宅価格上昇が一服したりするなどして、インフレ圧力が後退する可能性もある。その場合、Fedは利下げを進め、ドル安(円高)が進行する可能性もある。

Q:トランプ氏は前回の任期中、Fedに圧力をかけ、金融緩和的な金融政策を要求してきた。今回も利下げを迫るのか?

A:飽くまで筆者の感覚であるが、現時点ではFedを罵るように批判している様子はない。もっとも、トランプ氏が政権を奪還すれば、景気浮揚のために利下げを要求する可能性はあるだろう。本稿における前提に基づけば、「利下げ→日米金利差縮小→ドル安(円高)」であるが、実際にはもっと複雑な考察が必要になりそうだ。ここで米金利のイールドカーブを考えると、利下げ要求はカーブの手前(短期~中期)に下方圧力をかけるものの、長期ゾーンは景気・インフレ再加速が織り込まれ、寧ろ長期金利が上昇する可能性もある。いわゆるトランプ減税による財政収支の悪化懸念も相俟ってイールドカーブがツイスト・スティープ化しても全く不思議ではない。そう考えると「利下げ→日米金利差縮小→ドル安(円高)」という単純な結論には距離を置きたいところだ。前回のトランプ政権時は政策金利が最大でも2.5%であり、利下げ余地は限定的であったが、今回は最大で5%超の利下げ幅があるため、利下げ要求が大きな波乱に繋がり得る。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般