- 要旨

-

- 日経平均は先行き12ヶ月41,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月145程度で推移するだろう。

- 日銀は7月に追加利上げを実施するだろう(政策金利は+0.25%)。

- FEDは9月に利下げを開始、FF金利は25年末に4.00%(幅上限)への低下を見込む。

金融市場

- 前日の米国市場は休場。為替(G10通貨)はUSDが中位程度。USD/JPYは158近傍へと上昇。

注目点

-

日本株の典型的なリスク要因として、米国のインフレ長期化に伴うFedの利下げ後ずれ、そして中国経済の減速がある。前者については最近の物価統計や小売統計を見る限り、9月の利下げ確率が高まっていると判断され、懸念は和らいでいる。後者の中国経済については不動産市場の調整が長期化する中、かつての日本が経験したように他部門への波及が深刻になることが懸念されている。

-

その点、固定資産投資は安心感がある。4月は前年比+4.0%と小幅ながら減速も、昨年後半からは持ち直しており、前年割れを回避している。不動産投資が同▲10.1%と減少する中、製造業は同+9.6%と緩やかな加速基調にある。製造業の内訳ではコンピュータ・通信・その他電子機器といったIT関連財が同+12.5%と高い伸びを維持している他、EV市場の拡大もあって自動車が同+5.8%とプラス圏にある。この指標を見る限り、不動産市場の悪化がその他の生産活動を蝕んでいる様子はない。もちろん、こうした粘り強い投資活動は、資本財を中心に日本企業の中国向け売上高に貢献する。

- 中国経済を巡っては、1990年代前半における日本のごとく人口減少という不可逆的な逆風の下で、不動産市場の悪化を起点とする不況に突入するとの懸念がある。しかしながら、現在の中国経済は良くも悪くも緩やかな減速に留まっており、製造業PMIをみても50超で安定している。参考までに1990年前半の日銀短観を振り返ると、文字通り坂を転げ落ちるような速度で経済が冷え込んでいた様子が窺える。

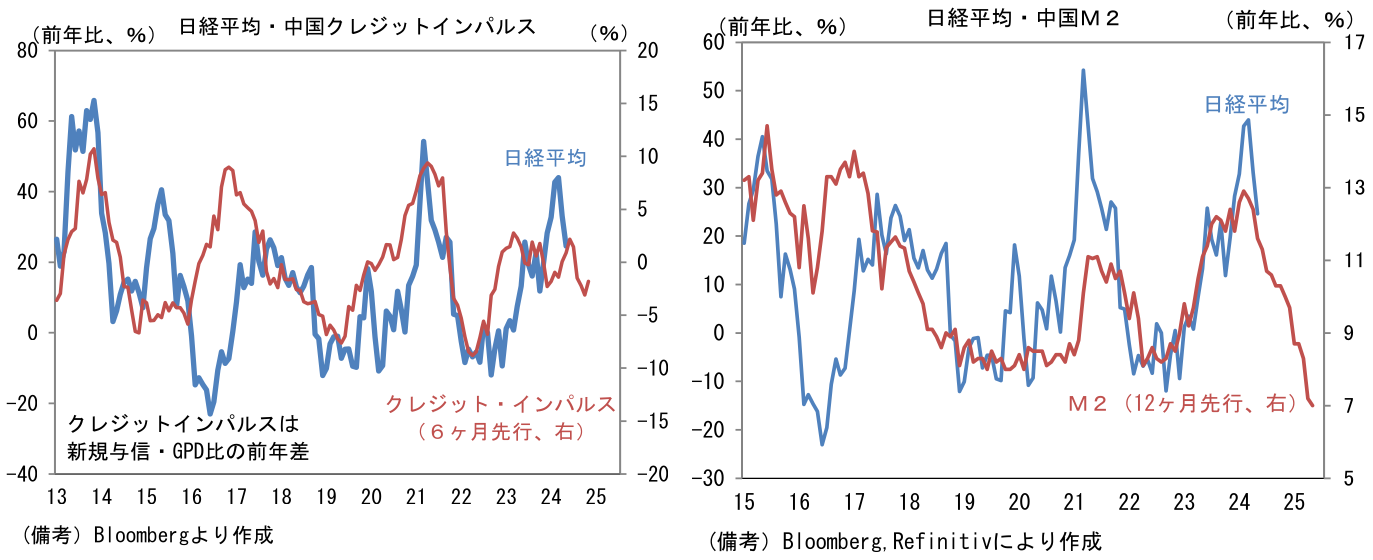

- 次に中国のおカネの総量に目を向けると、社会融資総量(フロー)は12ヶ月平均値が下向き基調に転じているようにみえ、残高(ストック)は前年比+8.4%まで伸び率が縮小している。社会融資総量とは銀行貸出に加え、株式・社債の発行、信託会社(≒シャドーバンキング)の融資などが含まれる広義の与信・流動性を示す尺度であり、そのGDP比は中国当局の政策態度を反映すると言われている。すなわち当局が景気刺激に前向きになれば政府債の発行が増えたり、銀行の融資基準が緩和したりして、おカネが実体経済へ浸みだしていくことになる。

- 新規与信のGDP比(の前年差をとった数値)はクレジットインパルスと呼ばれ、日本株と一定の先行性を有する。正直なところ日本株との直接的な関係は不明確だが、大きくみれば6~12ヶ月の先行性が認められている。仮に現在もその関係が維持されているなら、先行きの日本株は上昇の勢いを失う可能性がある。ちなみに中国のクレジットインパルスをM2(12ヶ月先行)に変えてみると、こちらは日本株の下落を示唆する波形となっている。M2は前年比+7.0%と既往最低に落ち込んでおり、この1年程は特に弱い。どちらの尺度も参考値に過ぎないが、中国のおカネの量を重視すると、日本株の先行きはやや慎重に見ておいた方が良いかもしれない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般