- 要旨

-

- 日経平均は先行き12ヶ月41,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月145程度で推移するだろう。

- 日銀は7月に追加利上げを実施するだろう(政策金利は+0.25%)。

- FEDは9月に利下げを開始、FF金利は25年末に4.00%(幅上限)への低下を見込む。

金融市場

-

前日の米国株は上昇。S&P500は+0.3%、NASDAQは+0.0%で引け。VIXは12.3へと低下。

-

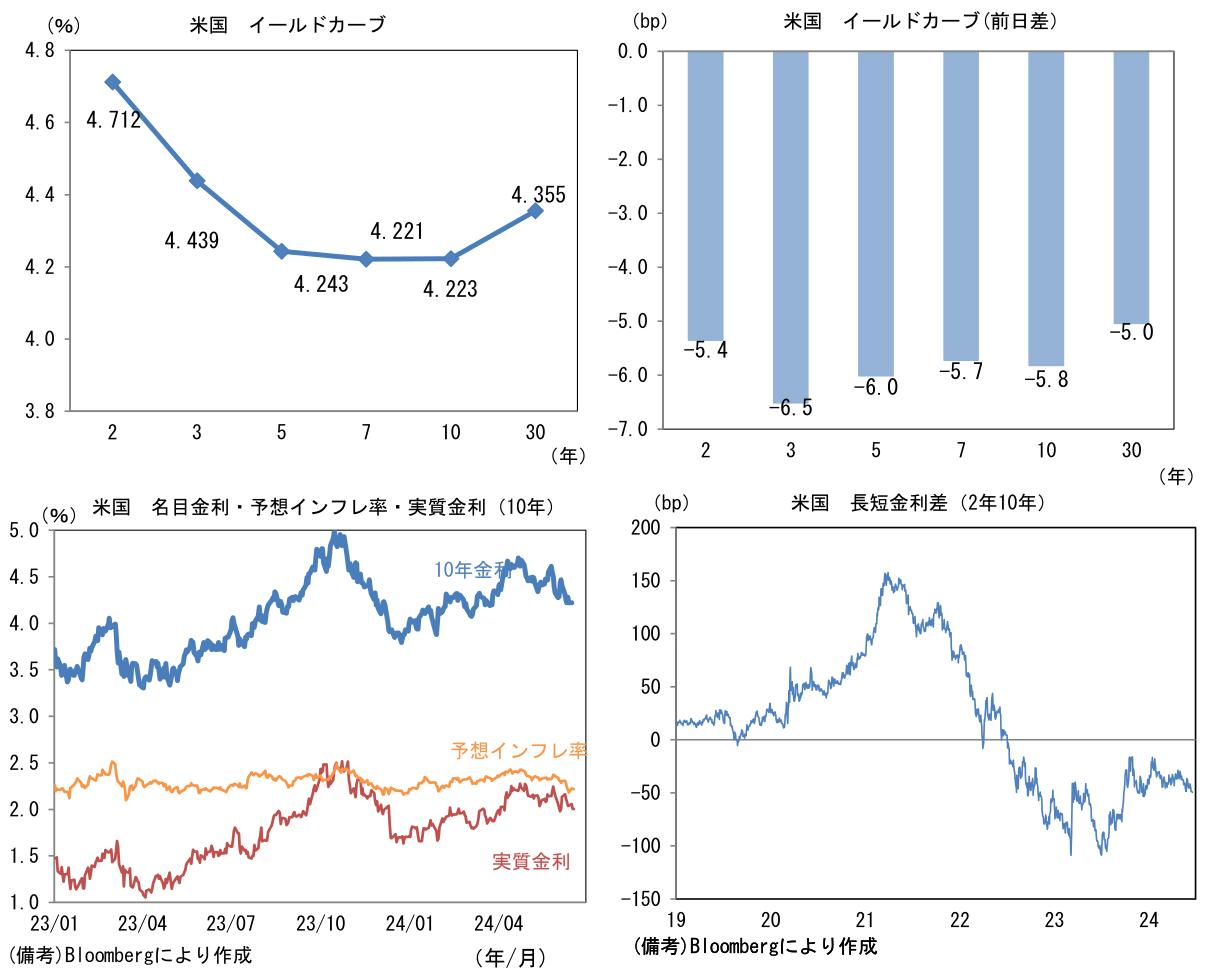

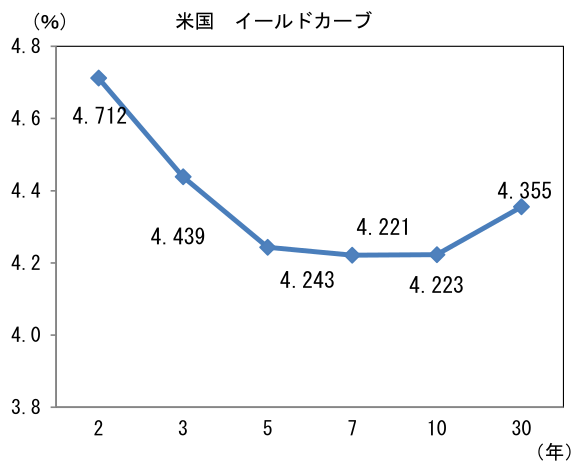

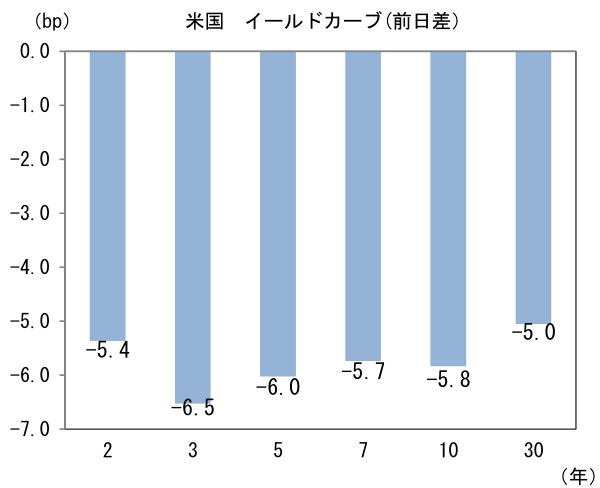

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.218%(▲0.7bp)へと低下。

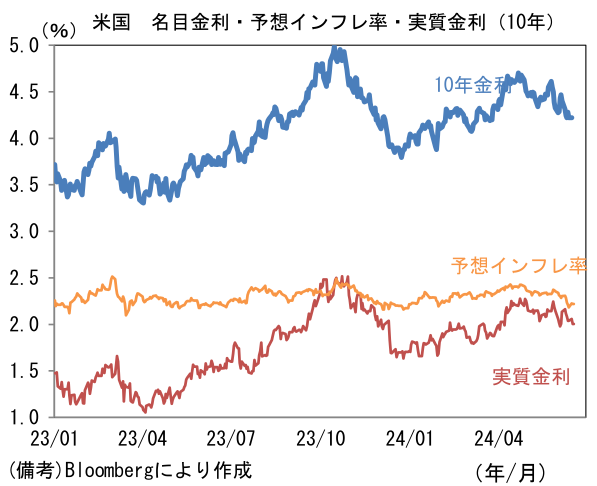

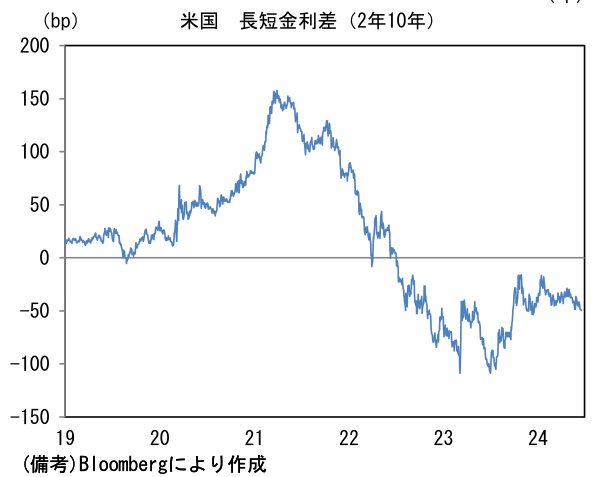

実質金利は2.005%(▲5.2bp)へと低下。長短金利差(2年10年)は▲49.4bpへとマイナス幅拡大。

- 為替(G10通貨)はJPYが最弱。USD/JPYは157後半へと上昇。コモディティはWTI原油が81.6㌦(+1.2㌦)へと上昇。銅は9671.5㌦(+6.0㌦)へと上昇。金は2330.4㌦(+18.0㌦)へと上昇。

経済指標

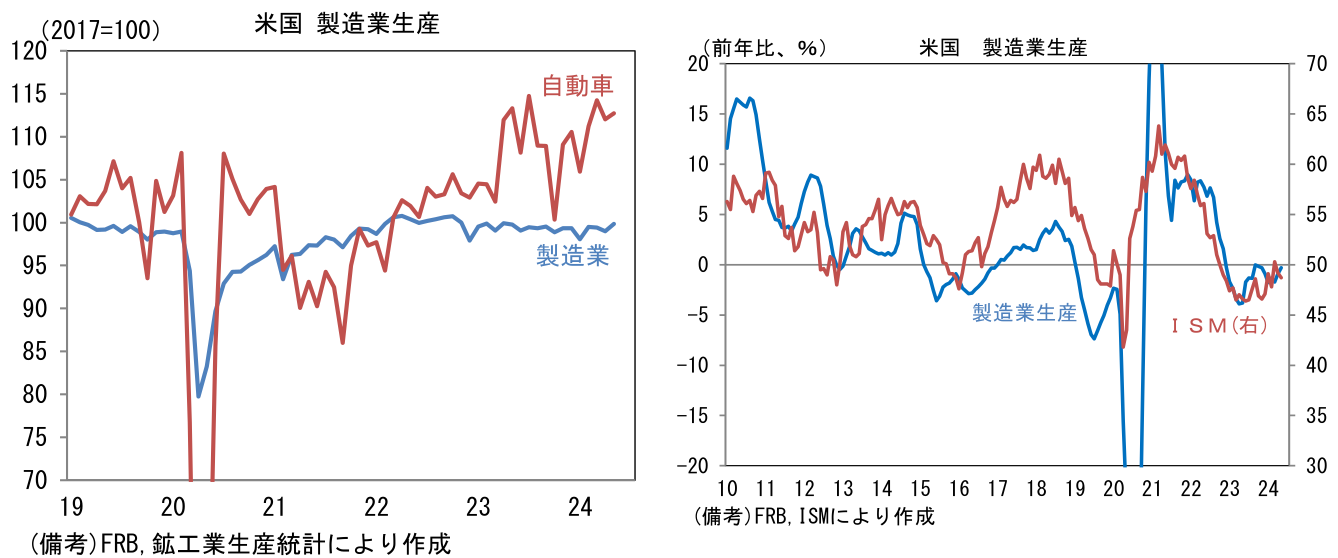

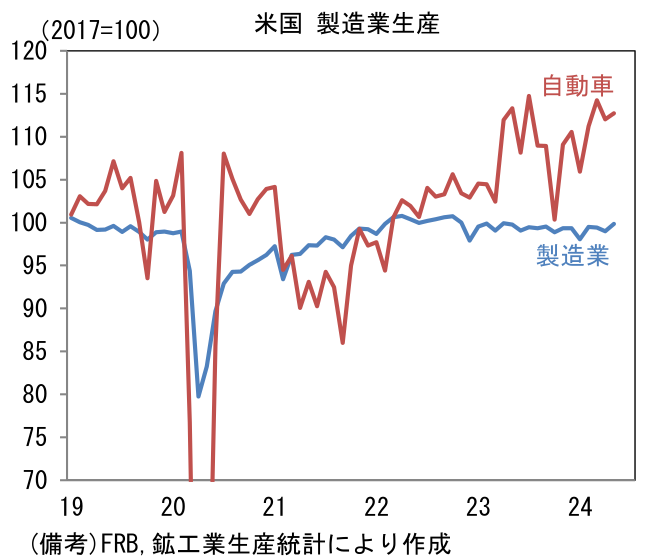

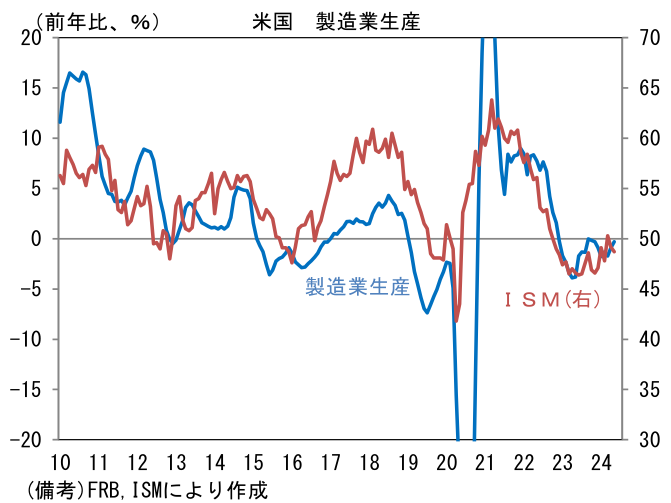

- 5月米鉱工業生産は前月比+0.9%と市場予想(+0.3%)を上回り、2ヶ月連続の増産。製造業生産が+0.9%と増産に転じたことが効いた。注目の自動車生産は同+0.6%と高水準で推移。もっとも、製造業生産の前年比伸び率は0%近傍での推移が続いており、これは50付近で回復が一服しているISM製造業景況指数と整合的である。

注目点

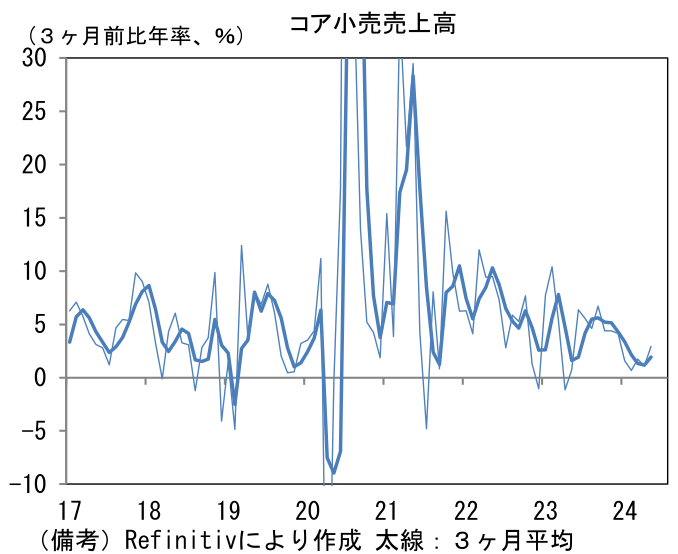

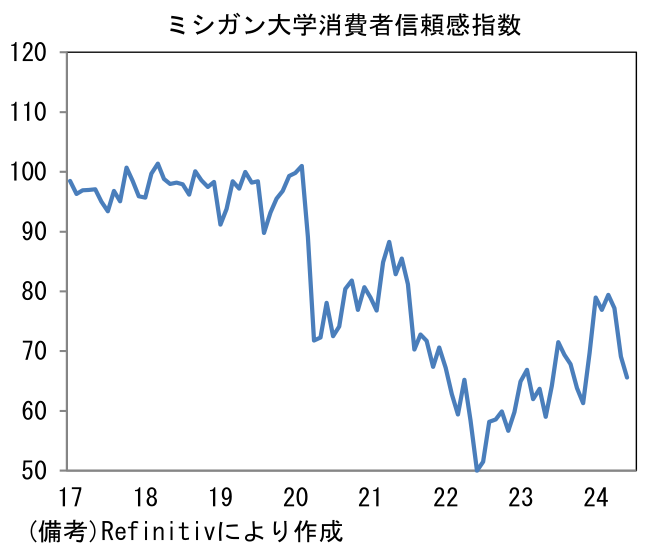

- Fedの利下げを占う上で注目されていた5月の小売売上高は弱目の結果となり、金融市場の反応は典型的な“Good news is Bad news”であった。ヘッドラインは前月比+0.1%と市場予想(同+0.3%)を下回り、なおかつ過去分も下方修正。ガソリン、自動車を除いても弱さは変わらず、最重要項目のコア小売売上高も同+0.4%と市場予想(同+0.5%)に届かなかった。コア小売売上高は4月分が同▲0.3%から同▲0.5%へと下方修正されたことで、3ヶ月前比年率(3ヶ月平均)は+1.9%と3ヶ月連続で1%台の伸びに留まった。日用品(前月比▲0.4%)、百貨店(同±0.0%)、総合小売(同+0.1%)、電子製品(同+0.4%)などが低い伸びとなった他、外食(同▲0.4%)も減速。GDP個人消費の推計に用いられるこの指標の減速は、景気の再加速に伴うインフレ再燃の蓋然性が低下していることを意味する。政策金利が高止まりする中、クレジットカード延滞率が上昇するなど、低所得者を中心に家計収支が悪化している様子が窺え、そうした下で消費が抑制されている。こうした動きは消費者マインドの急速な悪化と整合的でもある。ミシガン大学消費者信頼感指数は7ヶ月ぶりの低水準に落ち込んでいた。

- 筆者は9月FOMCにおける利下げを予想している。その点、5月小売売上高や最近の消費者マインド悪化は、パウエル議長が繰り返し言及してきた「利下げを待ちすぎることのリスク」をFedに再認識させたとみられ、9月の利下げ確率を高めたと判断される。実際、FF金利先物が織り込む9月までの利下げ確率は74.5%に上昇し、年内の利下げ織り込み回数は1.93回まで高まった。

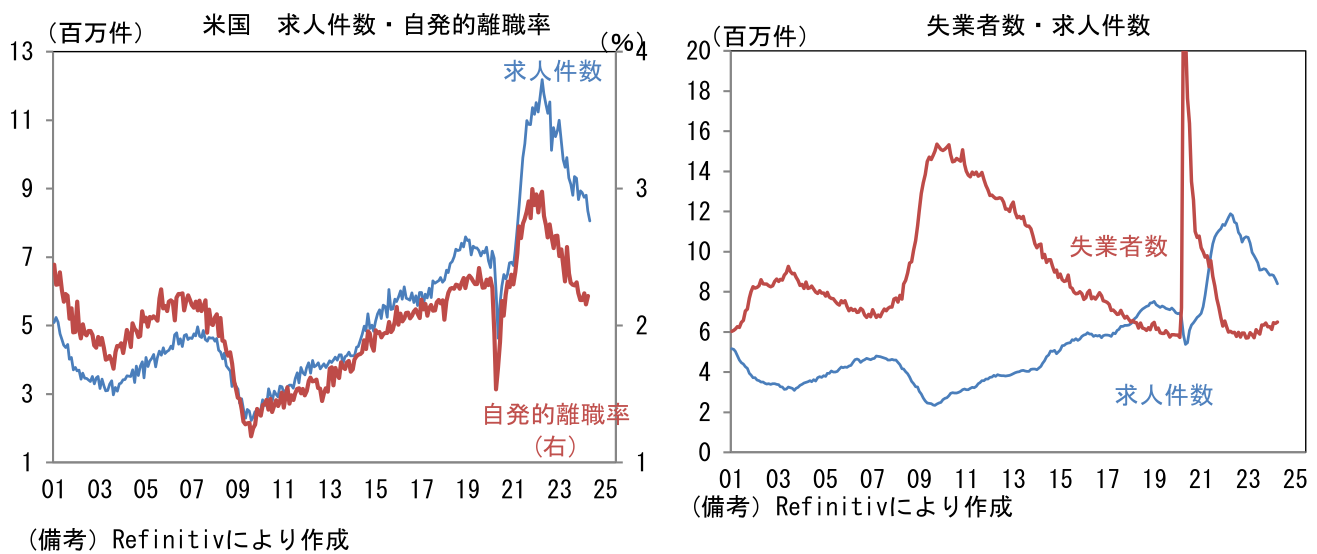

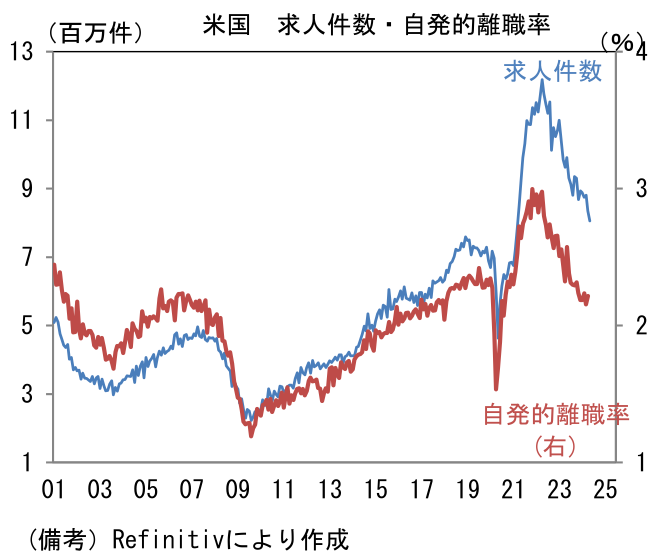

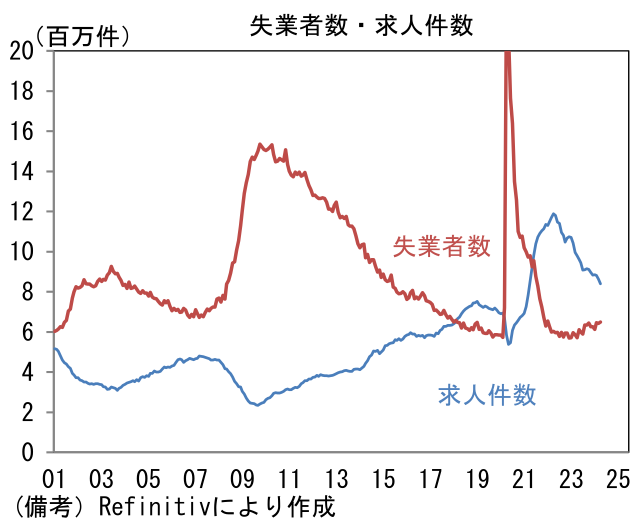

- Fedは拙速な利下げによって景気が加速し、それが労働需給のひっ迫を通じて賃金上昇率の再加速に繋がり、インフレ率が反転上昇することを恐れているが、そうした懸念をよそにインフレの根幹にある労働市場データは軒並み弱含んでいる。JOLTS求人統計では求人件数、失業者数に対する求人件数の割合、自発的離職率が低下。またNFIB中小企業調査では、企業の人件費計画が下方屈折している。

- そして、ここへ来て8月に予定されている雇用統計の年次基準改定によって雇用者数が、昨年と同様に大幅な下方修正が加えられるとの見方もある(2023年の改定では過去1年において30.6万人分が下方修正された)。パウエル議長は、雇用者数の増加それ自体は移民の爆発的増加を反映したものに過ぎないため、大きく取り扱わないとしているが、それでも雇用者数が下方修正されれば、9月FOMCの政策判断に一定の影響を与えるだろう。早ければ、8月22-24日の日程で予定されているジャクソンホール・シンポジウムでパウエル議長が何らかの形で利下げを示唆する可能性がある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般