- HOME

- レポート一覧

- 経済分析レポート(Trends)

- オーストラリア:金融政策(23年11月)

- Asia Trends

-

2023.11.08

アジア経済

オーストラリア経済

オーストラリア:金融政策(23年11月)

~市場予想通り利上げを決定、RBAのインフレ見通しは上方修正されるも追加利上げ観測は後退~

阿原 健一郎

- 要旨

-

- 11月7日、RBAは政策金利の引き上げ(+25bps、4.10%→4.35%)を決定。利上げは市場予想通り。利上げは5会合振りで、直近の4会合は据え置きとなっていた。

- 利上げの背景は、適切な期間内にインフレ率が目標に戻ることをより確実にするために、金利の引き上げが正当と判断した、としている。インフレ率は8月時点のインフレ見通しのパスを上振れて推移しており、後日公表の11月のインフレ見通しは上方修正される模様。先行きは、利上げの可能性を残したものの、前回会合からは幾分タカ派的なスタンスが弱まった。

- 先行きの利上げ観測の後退を受けて、豪ドルは対米ドル、対円いずれも一時減価した。

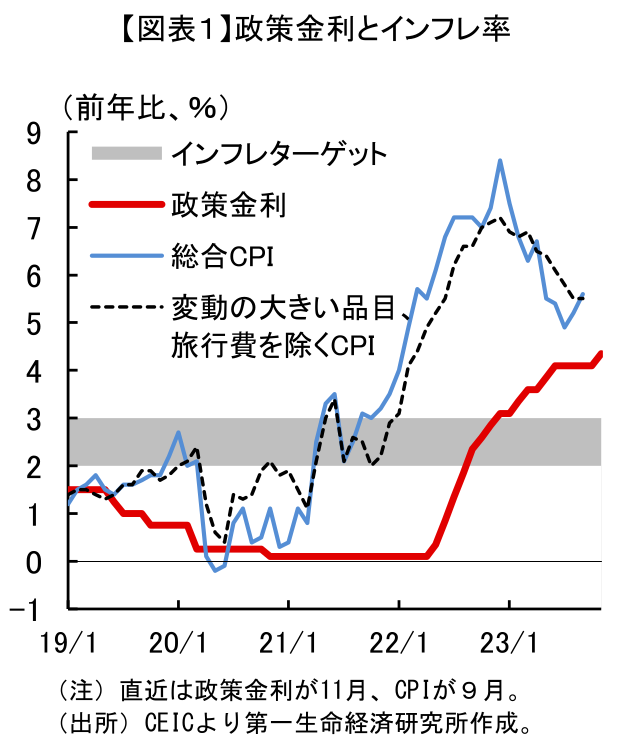

11月7日、オーストラリア準備銀行(RBA)は政策金利(オフィシャルキャッシュレート)の引き上げ(+25bps、4.10%→4.35%)を決定した。利上げは市場予想通り(+25bps:34/39人、+15bps:1/39人、据え置き:4/39人、ロイター調査)。利上げは5会合振りで、直近の4会合は据え置きとなっていた。直近の消費者物価指数は、3Q(7~9月)の総合CPIが前年比+5.4%と前期(同+6.0%)から伸びが鈍化していたものの、市場予想(同+5.3%)を幾分上回り、RBAの想定するインフレ率のパスからも幾分上方に乖離していた可能性があった。また、9月の月次インフレ率をみると、総合 CPI は同+5.6%と前月(同+5.2%)に続き伸びが加速しており、市場では再び金融引き締めが必要になるとの見方が大勢であった(図表1)。筆者は、インフレ率の上振れが一過性のものである可能性や、ブロック総裁が、消費者物価指数の上振れは想定の範囲内である旨を議会で発言していたことから、RBAが後日公表するインフレ見通しを大きく上方修正しない限りは、据え置きを継続する可能性が高いとみていた。今回、RBAは声明文にて、インフレ率は24年末までに+3.5%前後と予測されると言及しており、従来のインフレ見通しから上方修正している(8月時点のインフレ見通しは24年末に+3.25%)。サービス価格の予想以上の高止まりに、インフレ見通しを上方修正せざるを得ず、今回の利上げに踏み切った形となった。

利上げの背景について、RBAは「オーストラリアのインフレ率はピークを過ぎたものの依然として高い水準にあり、数か月前に予想した以上に高止まりしている」、「適切な期間内にインフレ率が目標に戻ることをより確実にするために、金利の引き上げが正当と判断した」としている。また、基調としてもインフレ率が8月時点の想定パスから幾分上振れて推移していることを認め、8月会合以降の経済指標、その見通しの情報について「インフレが長期にわたって高止まりするリスクが高まっていることを示唆している」とし、インフレ見通しを上方修正する理由についても触れる格好を取った。

インフレ見通しの不確実性についても、依然としてリスクは高いとしている。不確実性の要因としては、引き続き、サービス価格の高止まりや、金融政策の波及効果のラグ、労働市場が逼迫しているもとでの景気減速に対する企業の価格設定や賃金の反応、不動産市場を中心とした中国経済の見通しに加え、今回は、パレスチナ情勢を中心とした海外紛争の影響もリスクとして言及している。サービス価格の高止まりや、中東の地政学リスクは原油価格上昇を通じたインフレ率の上振れリスク、金融政策の波及効果のラグや中国経済の減速は、国内経済を想定以上に下押しするインフレ率の下振れリスクであり、インフレ率の変動リスクは上下双方向にある。

先行きについては、「適切な期間内にインフレ率が目標に戻ることを確実にするために、更なる金融政策の引き締めが必要になるかどうかは、データとリスク評価がどう推移するかに依る」と、利上げの可能性を残したが、前回会合までの「更なる金融政策の引き締めが必要になるかもしれない」という表現からは幾分緩和的な内容に修正された。この表現の修正をもって、市場ではタカ派スタンスが弱まったと評価し、一部では今回の利上げで今次局面の利上げは終了したとみる向きもある。ただ、実際に利上げが必要になるかは声明文通り、今後のデータとリスク評価次第であり、11月公表の金融政策報告の見通しからさらにインフレ率が上振れる事態になれば、利上げに動く可能性はあるだろう。

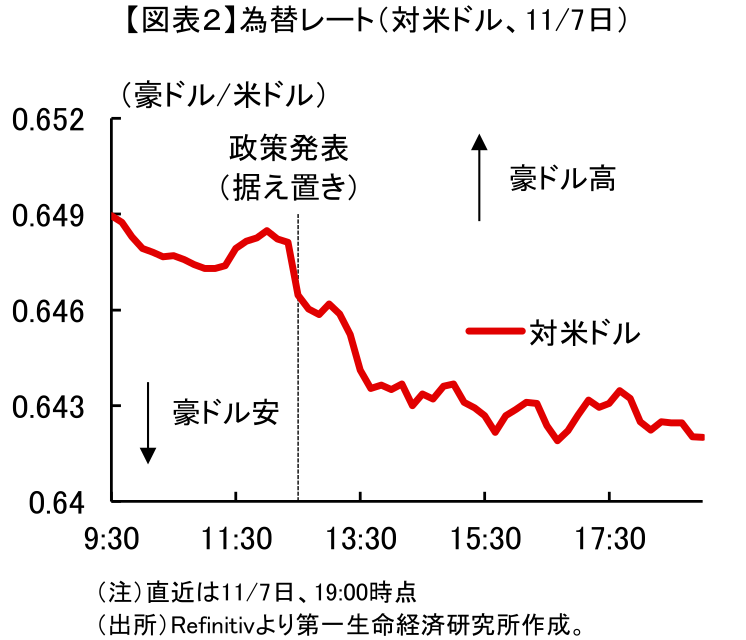

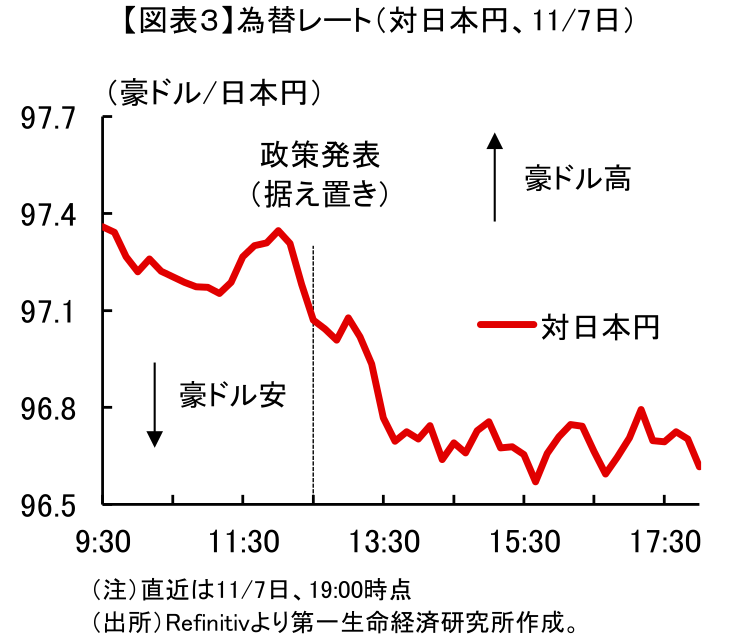

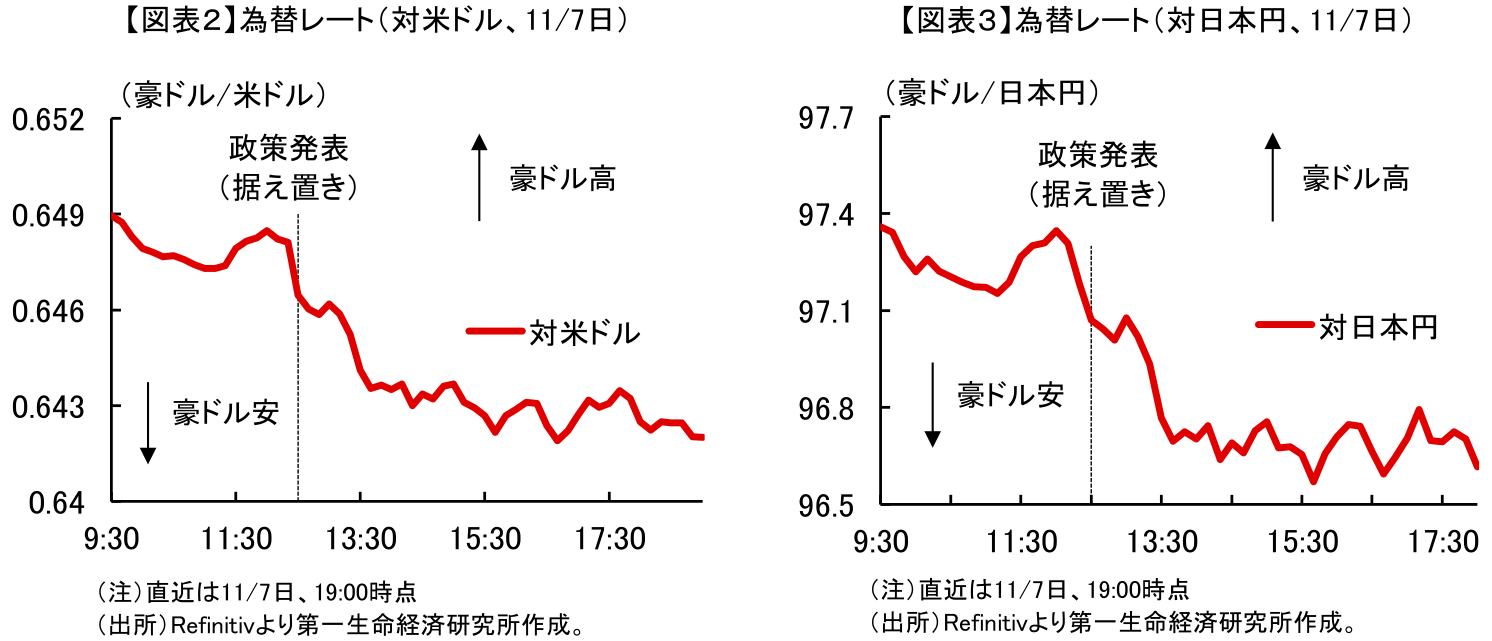

なお、今回の政策決定を受けて、豪ドルは一時、米ドルに対して約▲0.4%、日本円に対して約▲0.3%減価した(図表2、3)。幾分タカ派スタンスが弱まったフォワードガイダンスを受け、追加の利上げ観測が後退したことで豪ドルが売られたとみられる。

阿原 健一郎

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 阿原 健一郎

あはら けんいちろう

-

経済調査部 主席エコノミスト

担当: アジアパシフィック経済、世界経済、計量分析

執筆者の最近のレポート

関連テーマのレポート

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹

-

RBAは4会合ぶりの金利据え置きも、追加利上げを排除せず ~当面は様子見の可能性も「タカ派」姿勢を強調、豪ドル相場はどうなる~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年6月 ~加速するインフレを横目にAI需要で拡大する輸出~

アジア経済

阿原 健一郎

-

オーストラリア、景気減速を確認も実態と乖離の可能性 ~RBAの様子見姿勢が豪ドル相場を左右する一方、対円での動きは~

アジア経済

西濵 徹

-

オーストラリア、4月インフレ率は鈍化も、根強いインフレ圧力を確認(Asia Weekly) ~韓国や台湾の4月の半導体生産は堅調な動きが続いている~

アジア経済

西濵 徹