- HOME

- レポート一覧

- 経済分析レポート(Trends)

- マレーシアリンギ安に歯止め掛からず、1998年以来の安値を更新

- Asia Trends

-

2023.10.20

アジア経済

アジア金融政策

マレーシア経済

為替

マレーシアリンギ安に歯止め掛からず、1998年以来の安値を更新

~中東情勢の「飛び火」懸念、ファンダメンタルズの脆弱さも重なり、中銀は対応を迫られるか~

西濵 徹

- 要旨

-

- マレーシアでは昨年11月の総選挙を経て大連立によるアンワル政権が誕生している。ただし、与党連合は寄り合い所帯ゆえに経済重視により連立の波風を立てない姿勢が採られる一方、景気は頭打ちする難しい状況が続いた。さらに、アンワル氏自身を巡る問題も影響して、8月に実施された州議会選で与党は厳しい評価を受ける一方、台頭する宗教保守政党が一段と勢いを増す動きが確認された。足下では中東情勢を巡る不透明感の高まるなか、事態が深刻化すれば反発の動きが宗教保守層と結びつく懸念も高まる。

- 昨年は経済活動の正常化、商品高、米ドル高が重なりインフレが昂進し、中銀は利上げを余儀なくされたものの、足下ではインフレが鈍化しており、中銀も利上げ局面を休止させている。しかし、足下では商品市況の底入れや米ドル高の動きが再燃するなど、インフレ再燃の兆候も出ている。足下のリンギ安は米ドル高に加え、中東情勢の悪化が飛び火する懸念、外貨準備高が過小であるなど経済のファンダメンタルズの脆弱さも影響している。中銀はリンギ安に歯止めを掛けるべく再々利上げを余儀なくされる可能性もあろう。

マレーシアでは、昨年11月に実施された連邦議会(代議院:総議席数222)総選挙において、いずれの主要政党も単独で半数を上回る議席を獲得することが出来ず、最終的にアブドラ国王の仲介による大連立協議を経てアンワル政権が誕生した。こうした事情も影響して、アンワル政権を支える与党連立は完全な『寄り合い所帯』である一方、アンワル氏が率いるPH(希望連合)は選挙戦を通じて急進的な公約を掲げるなど、連立政策面での対立が生じることが懸念された。よって、アンワル政権は内政、外交の両面で政党間の対立が生じにくい『経済政策』を重視することにより、政党間の波風を立てない政策運営に注力する姿勢をみせた(注1)。他方、アンワル首相は財務相を兼任している上、自身の長女(ヌルル・イザー前下院議員)を経済・財政担当の上級顧問に任命するなど、経済運営に関連したすべての権限が『アンワル家』に集中する動きが確認されている。なお、アンワル氏は元々、同国の政界にまん延する縁故主義を痛烈に批判してきたほか、2018年に実施された前回総選挙においては構造改革と政治刷新を高らかに謳うことで同国独立後初の政権交代を主導した経緯がある。さらに、上述した昨年の総選挙において掲げた政権公約にも同様の内容が含まれていたため、『言っていること』と『やっていること』との差異が政権の足下を揺るがすことが懸念された。さらに、政権は経済重視の姿勢を掲げるも、同国経済は物価高と金利高の共存に加えて世界経済の減速懸念も重なり、内・外需双方で景気に下押し圧力が掛かる展開が続くなど厳しい状況に直面してきた。こうしたなか、今年8月には政権交代後初の州議会選挙が実施され、政権に対する『初めての審判』が如何なるものになるかが注目された。結果は、最大与党PHを中心とする与党連合が3州、野党連合PN(国民同盟)が3州で勝利するなど戦前と同じ構図が維持されるなど、表面的にみれば与党連合が一定の評価を集めたと捉えることが出来る。しかし、与党連合は都市部を中心とするすべての州で議席を減らすとともに、与党連合に加わったBN(国民戦線)は惨敗を喫するなど党勢衰退が露わになった格好となった。他方、野党連合PNのなかでは宗教保守色が強いPAS(汎マレーシア・イスラム党)が昨年の総選挙において躍進した勢いも追い風に、州議会選挙においてもすべての州で議席を積み増すなど一段と勢いを増していることが確認されている。なお、マレーシアは憲法においてイスラム教を国教と定める一方、国民に占めるイスラム教徒は64%であるとともに、その大宗は穏健派が占めるとされてきたものの、近年は宗教感情が活発化する動きが確認されており、上述のようにPASが躍進を果たす動きをみせていることにも現れている。こうしたなか、足下の中東情勢を巡る不透明感の高まりを受けて、上述のように同国はイスラム教を国教としている上、イスラエルと国交を有していないことも重なりパレスチナ支持(イスラエル批判)を目的とするデモが発生する動きもみられるなど、事態が深刻化するなかで宗教保守層との結び付きを強める事態も懸念される。

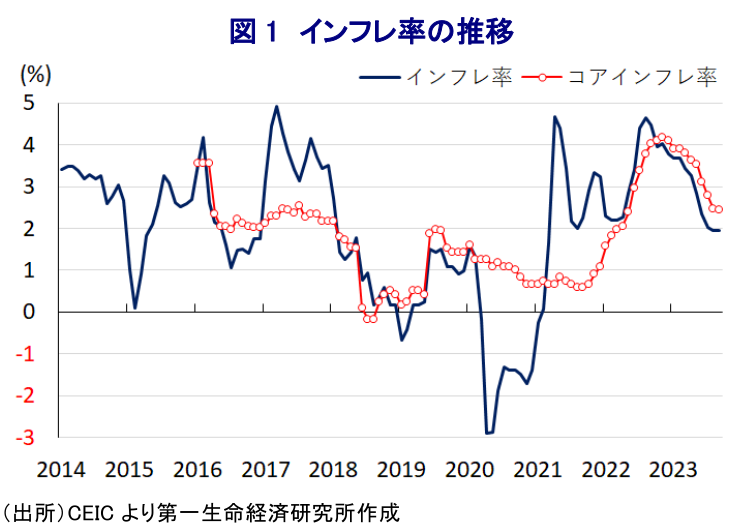

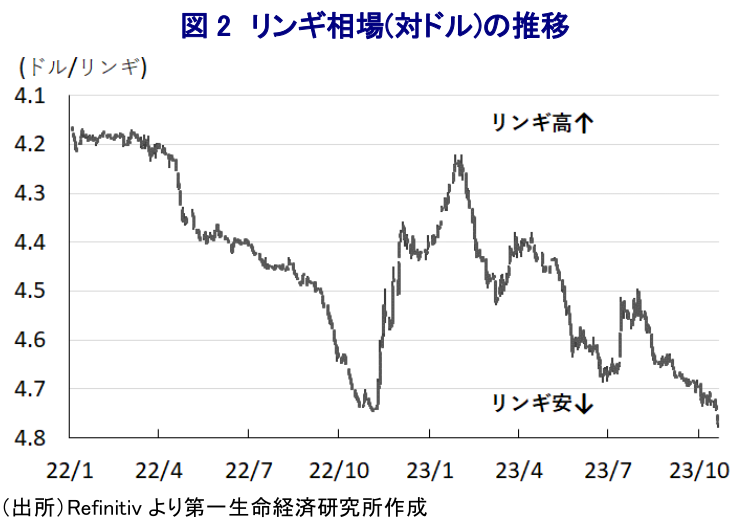

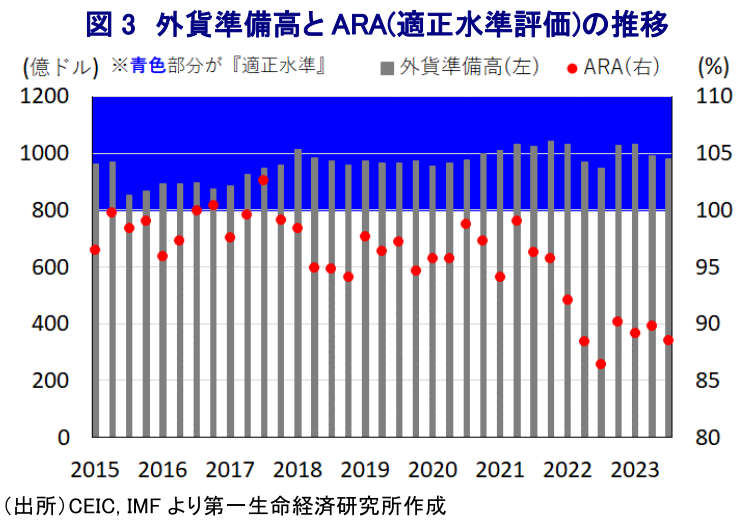

昨年来の同国では、コロナ禍一巡による経済活動の正常化に加え、商品高や国際金融市場における米ドル高を受けた通貨リンギ安に伴う輸入インフレも重なり、インフレが大きく上振れする事態に見舞われたため、中銀は物価と為替の安定を目的に断続利上げを余儀なくされたため、物価高と金利高の共存が広く国民生活に悪影響を与えた。昨年末以降は商品高と米ドル高の動きが一巡しており、こうした動きを追い風に年明け以降のインフレ率は頭打ちの動きを強めているほか、中銀も利上げ局面を停止させるなど景気に配慮する姿勢をみせている。足下では主要産油国による自主減産延長に加え、異常気象の頻発に伴う生育不良を理由に農産品の輸入禁止や制限に動く国が広がりをみせており、こうした動きを反映して商品市況は底入れの動きを強めるなど生活必需品を中心とするインフレ圧力の再燃に繋がる動きがみられる。さらに、商品市況の底入れを受けて世界的なインフレの長期化により、米FRB(連邦準備制度理事会)による引き締め姿勢の長期化が意識されるなかで米ドル高の動きも再燃しており、同国にとってはインフレ圧力が一段と増幅される懸念も高まる。こうした状況ながら、足下のインフレ率は一段と鈍化するなど落ち着いた動きをみせているものの、米ドル高の再燃を受けてリンギ相場は調整の動きを強めており、足下では昨年11月に付けた安値を更新するとともに、1998年以来の安値となる事態となっている。よって、先行きについては商品高とリンギ安が重なる形でインフレ圧力が強まることが予想されるほか、昨年末以降はインフレが頭打ちの動きを強めた反動も重なりインフレは底入れの動きを強めることも考えられる。足下においてリンギ安の動きが加速している背景には、上述のように同国において宗教保守層が台頭する動きがみられるなか、中東情勢のさらなる悪化を受けてイスラエルに対する反発が強まり、ひいてはイスラエルを支持する米国への反発が強まる事態を警戒している可能性も考えられる。さらに、年明け以降におけるリンギ安の進行に加え、世界経済を巡る不透明感が外需の足かせとなるなか、ここ数年の同国の外貨準備高はIMF(国際通貨基金)が国際金融市場の動揺への耐性の有無を示すARA(適正水準評価)に照らして「適正水準(100~150%)」を下回る推移が続いている上、足下では外貨準備高が一段と減少している様子がうかがえる。このように周辺のASEAN諸国と比較して経済のファンダメンタルズ(基礎的条件)が脆弱と判断されることもリンギ安の動きが加速する一因になっていると捉えられる。ASEAN諸国においては、インドネシア中銀が通貨ルピア安の進行を理由に再利上げに舵を切る決定を行っているが(注2)、マレーシア中銀についても同様の対応を迫られる可能性は高まっていると判断出来る。

注1 2月10日付レポート「マレーシア・アンワル政権は「安全運転」を維持することが出来るか」

注2 10月19日付レポート「インドネシア中銀、ルピア安の加速に直面するなかで9会合ぶりの利上げ再開」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹