- HOME

- レポート一覧

- 経済分析レポート(Trends)

- スリランカ、最悪期は過ぎるも先行きについては依然視界不良

- Asia Trends

-

2023.10.06

アジア経済

アジア金融政策

その他アジア経済

国際的課題・国際問題

スリランカ、最悪期は過ぎるも先行きについては依然視界不良

~IMF支援の行方は見通せないなか、経済回復に向けた道筋はなかなか立ちにくい状況が続く~

西濵 徹

- 要旨

-

- スリランカは昨年、外貨不足を理由に対外債務のデフォルトに陥った。政情不安を経て誕生したウィクラマシンハ政権の下で経済の立て直しが進み、IMF支援の受け入れに加え、日本とフランス、インドが主導する債権国会合も発足した。他方、政情不安を招いたインフレは落ち着きを取り戻すなかで中銀は一転利下げに動き、5日の定例会合でも追加利下げを決定するなど景気下支えに注力する。実質GDPの水準は低調な推移が続く一方、外貨準備高は増加に転じるなど足下では最悪期を過ぎていると捉えられる。ただし、IMF調査団は先月、潜在的な歳入不足を理由に実務者合意に至らず追加支援の道筋はみえない。日仏印の債権国会合は債務再編の大筋合意を目指すが、中国が加わらない形で実効性が上がるかは不透明である。インフレ再燃に繋がる材料も顕在化するなか、同国経済を巡る状況は視界不良状態にあると捉えられる。

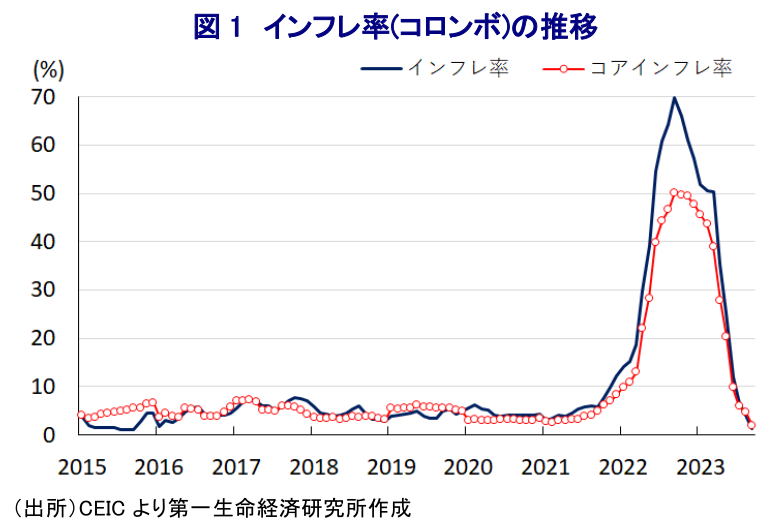

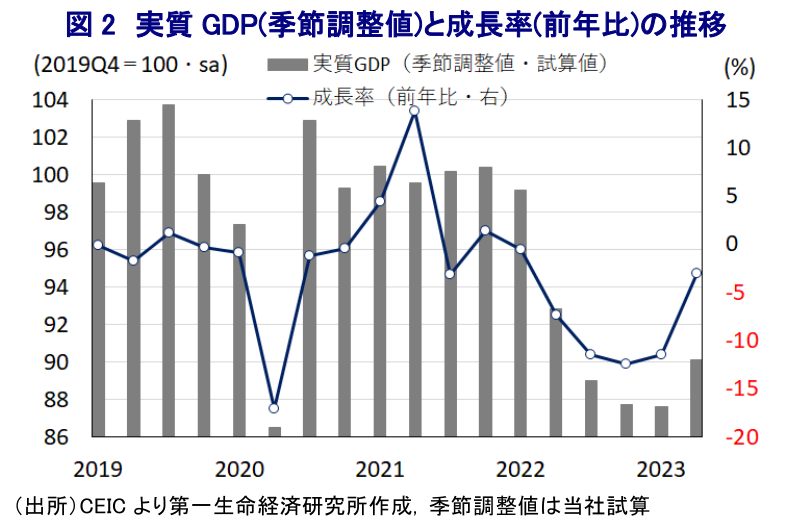

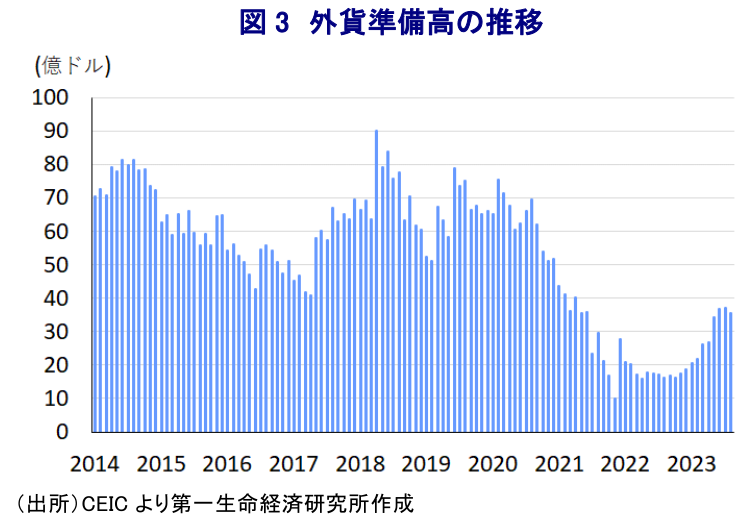

ここ数年のスリランカでは、コロナ禍で主力産業である観光業が壊滅的打撃に加え、度重なる失政による農業部門の生産低迷も重なり外貨不足に陥り、昨年来の商品高、国際金融市場における米ドル高も追い風にインフレが昂進して国民生活に深刻な悪影響が出たほか、対外債務を巡り債務不履行(デフォルト)に追い込まれた。政情不安を経て誕生したウィクラマシンハ政権の下では、経済の立て直しを図るべく、IMF(国際通貨基金)からの支援受け入れを図る一方、同国は多額の対外債務を抱えることで経済の立て直しの妨げになることが懸念されるなかで債務再編に向けた協議を進めてきた。なお、IMFは昨年9月に拡大信用ファシリティー(EEF)に基づく金融支援実施で実務者合意に達するも、同国はパリクラブ(主要債権国会議)に属さない中国やインドからの多額の対外債務を負うなか、債務再編協議が難航して実施が遅れた。その後はインドと中国との債務再編交渉の前進を受けて、今年3月にIMF理事会はEEFに基づく総額22.86億SDR(約30億ドル)規模の支援実施を承認し、これに基づいて2.54億SDR(約3.3億ドル)相当の財政支援が実施された。さらに、4月には日本、フランス、インドが主導する形で債権国会合を発足することが公表されたものの(注1)、同国にとって二国間融資で最大の債権国である中国は様子見姿勢を維持しており、債務再編交渉の行方については不透明なところが少なくない。他方、昨年来の政情不安や、その後の政権交代の引き金となったインフレを巡っては、中銀による積極利上げに加え、昨年後半以降に商品高や米ドル高の動きが一巡したことも追い風に、年明け以降は頭打ちの動きを強めており、足下では1%台で推移するなど落ち着きを取り戻している。インフレが頭打ちの動きを強めていることを受けて、中銀は6月、7月と一転して利下げに動いているほか、5日に開催した定例会合でも追加利下げを決定するなど、景気下支えに舵を切る動きをみせている。なお、足下の実質GDP成長率(前年同期比)は依然としてマイナス基調で推移しているほか、当研究所が試算した季節調整値ベースでも政情不安が激化する前を大きく下回る水準で推移する展開をみせるなど景気回復の道のりは厳しい状況が続いている。他方、一時は月平均の輸入額の1ヶ月分を下回るなど危機的状況に陥った外貨準備高は、経済活動の正常化が進んでいることも追い風に増加に転じており、8月末時点では35.62億ドルと月平均輸入額の2.6ヶ月分と依然厳しい状況ながら最悪期は過ぎていると捉えられる。こうした状況の一方、IMFは先月にEEFの第1回審査ミッションを同国に派遣するも実務者合意に至らず、その後に公表した声明において合意に至らなかった理由に潜在的な歳入不足を挙げた上で、債務の持続可能性の道筋を厳しいものにすると指摘しつつ、歳入増に向けて税務行政の強化、免税措置の廃止、脱税の取り締まり強化が必要との見方を示している。他方、報道によると日本、フランス、インドが主導する債権国会合は債務の返済期限の変更(リスケジュール)などを通じた債務負担軽減措置に関する大筋合意を目指していることが明らかになっているが、この枠組には二国間で最大の債権国である中国は入らず、スリランカ政府が中国と二国間での債務再編交渉を行わないことを合意条件としている模様である。とはいえ、過去にも中国が様々な形で債務交渉を巡って『圧力』を掛けてきたことを勘案すれば、現時点において仮に合意履行に至ったところで実効性を伴うものとなるかは不透明と捉えられる。さらに、足下では主要産油国による自主減産の延長に加え、異常気象の頻発を受けた農業生産の悪化を理由に農産物の禁輸、輸出制限の動きが広がるなかで商品市況が再び底入れするなどインフレ再燃に繋がる動きも顕在化しており、対外収支、物価を巡る状況が悪化するリスクもくすぶる。産業基盤の乏しさは対内直接投資のすそ野が広がりにくい一因となるなか、同国経済が本格的な回復に向けた足取りを強めるハードルは依然として高いのが実情である。

注1 4月14日付レポート「スリランカ債務再編へ日印仏の新枠組発足、中所得国債務問題に「光」か」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

インド・6月インフレは+4.38%と17ヵ月ぶりに中銀目標超え(Asia Weekly) ~シンガポール4-6月GDPはAI・半導体関連投資の旺盛さが下支え役に~

アジア経済

西濵 徹

-

米国がブラジルに25%の関税発動、通商政策の不確実要因となるか ~ブラジルは経済相互主義法に基づく報復へ、米国の通商政策が世界経済をかく乱するか~

新興国経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹