- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年後半にマイナス金利を撤回するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは24年4-6月を見込む。

金融市場

-

前日の米国株はまちまち。S&P500は▲0.2%、NASDAQは+0.1%で引け。VIXは13.6へと低下。

-

米金利はカーブ全般で小幅に金利低下。予想インフレ率(10年BEI)は2.238%(▲2.7bp)へと低下。実質金利は1.866%(+1.9bp)へと上昇。長短金利差(2年10年)は▲75.9bpへとマイナス幅縮小。

-

為替(G10通貨)はJPYが最強。USD/JPYは145前半へと低下。コモディティはWTI原油が83.6㌦(+2.0㌦)へと上昇。銅は8422.5㌦(▲50.0㌦)へと低下。金は1947.0㌦(▲7.0㌦)へと低下。

経済指標

- 米新規失業保険申請件数は22.8万件と前週比0.4万件減少。原数値は2週連続で20万件の大台を割れた。求人件数の減少など労働需給の逼迫が和らいでいることを示す指標がある一方、失業保険申請件数は歴史的低水準での推移が続いている。

注目点

-

ジャクソンホール・シンポジウムにおけるパウエル議長を通過した辺りから米長期金利の上昇に歯止めがかかり、株価も反発基調にある。これは米国経済の軌道がノーランディングからソフトランディングに変化したことがあるだろう。これらの言葉に統一的な定義はないが、ここではソフトランディングを「緩やかな景気減速とインフレ沈静化」、ノーランディングを「高成長持続とインフレ長期化」として話を進める。後述するように大幅な利上げを招き兼ねないノーランディングはもはや投資家に歓迎されていない。

-

6月FOMCからジャクソンホール・シンポジウムにかけての米国経済はノーランディング寄りの軌道を描いてきた。雇用と消費が堅調に推移する下で、求人件数の再加速、消費者マインドの改善、住宅市場(主に新築・着工)の持ち直しが観察されたことで、投資家はインフレ長期化のリスクを意識し始めた。それがFedの金融引き締め観測を高め、結果として米長期金利の上昇に拍車がかかってしまった。そこに火に油を注ぐように浮上したのは自然利子率(および名目中立金利)の上昇観測。NY連銀が発表したリサーチペーパーはFedが間断なく金融引き締めを講じても経済成長率が維持され、インフレ率が鈍化しないという「謎」を上手く説明したように思えた。そうした空気の中、超長期金利(もしくは5年先5年フォワード金利)は、2.5%と推計されている中立金利に疑いをかけるかの如く、4%半ばまで上昇した。

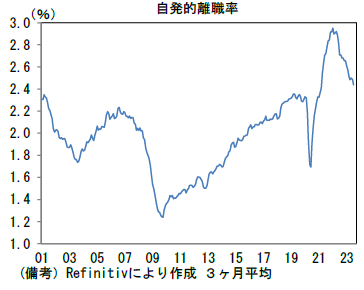

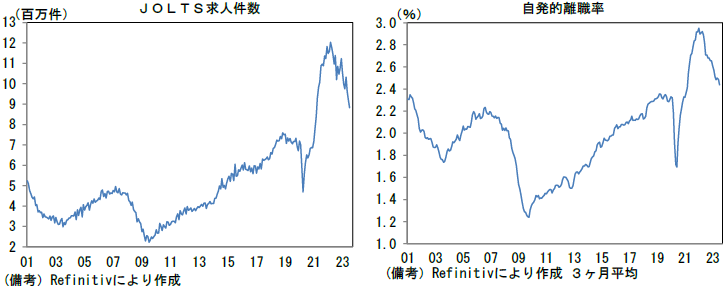

・潮目が変化したのは、ジャクソンホール・シンポジウムにおけるパウエル議長の講演。投資家が警戒していた中立金利の上振れ議論が大きく取り扱われず、政策金利の最終到達点(ターミナルレート)の上昇観測が後退した。パウエル議長が約15分の講演で中立金利に言及したのは僅か1分程度で、自然利子率(R*)はその単語すら登場しなかった。ターミナルレート引き上げに対する警戒感が和らぐ中、その後発表された経済指標はタイムリーに軟化。8月のCB消費者信頼感調査はヘッドラインが106.1へと低下した他、雇用判断DIが+26.2へと低下し、採用市場における労働者優位の構図が弱まり、ノーランディング懸念を後退させた。またタイミング良くJOLTS求人件数も前月比▲3.7%、883万件と減少。同時に平均時給の先行指標として知られている自発的離職率が低下基調を強めたことで、最大の難関である賃金インフレの終息が視界に捉えられる状況になった。

- ソフトランディング軌道が続くか、すなわちFedの利上げが終了するかを見極める上で、8月雇用統計は非常に重要。投資家が最も歓迎する結果は、20万人前後の雇用者数増加と平均時給の鈍化(前月比+0.30%以下、前年比+4.3%以下)、そして労働参加率上昇(62.6%以上)が併存することであろう。インフレ沈静化を邪魔しない程度に景気が底堅さを維持する理想的な数値と言え、長期金利低下・株高の持続性を高めると判断される。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般