- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国景気の「底」はみえつつあるが、勢いを取り戻せない状況が続く

- Asia Trends

-

2023.08.31

アジア経済

米中関係

アジア経済見通し

アジア金融政策

中国経済

国際的課題・国際問題

中国景気の「底」はみえつつあるが、勢いを取り戻せない状況が続く

~製造業は底入れもサービス業の低迷が重石に、当局のテコ入れ策は小粒感が否めない状況~

西濵 徹

- 要旨

-

- 中国経済は、昨年末以降のゼロコロナ終了による景気底入れが期待されたが、早くも息切れが意識されるなど難しい状況に直面している。雇用悪化に伴う家計部門の節約志向、不動産市場の低迷、外需の不透明感が重なり、内・外需双方で景気の足かせとなる動きが顕在化している。党・政府は内需喚起による景気テコ入れを図る動きをみせるが、いずれも小粒なものに留まるなど劇的に状況が改善するかは見通しにくい。

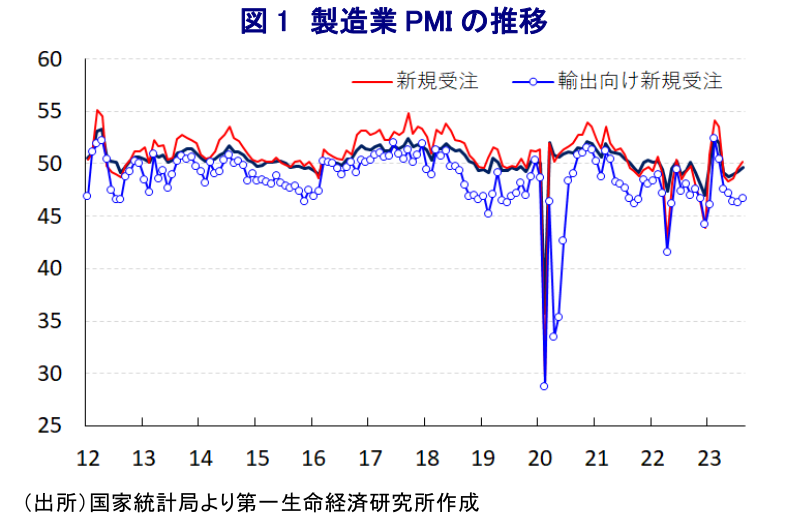

- 31日に公表された8月の製造業PMIは49.7と小幅に改善するも、依然50を下回る推移が続く。内需向け受注の底入れを追い風に増産の動きが確認出来る一方、外需の低迷が足かせとなる状況は続いている。また、素材・部材など原材料の在庫が積み上がる様子がうかがえるほか、増産が確認されているにも拘らず雇用調整圧力が強まるなど、家計部門を取り巻く環境は一段と厳しいものとなる可能性はくすぶる。

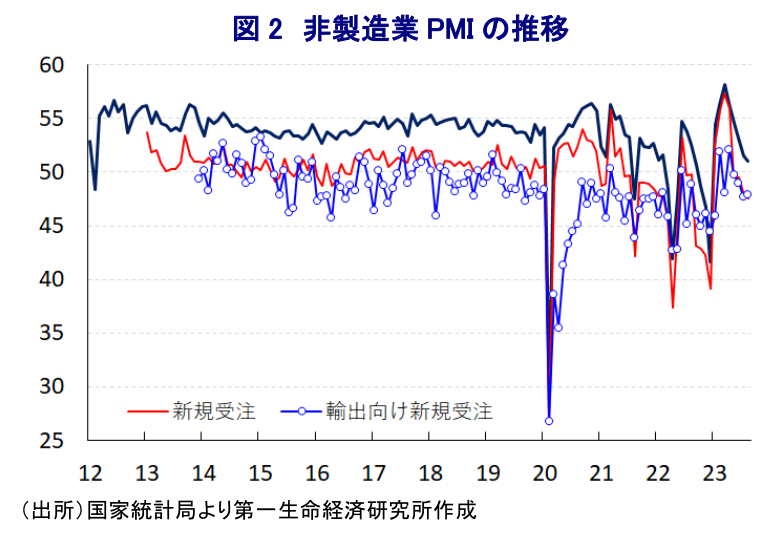

- 他方、8月の非製造業PMIは51.0と一段と低下しており、公共投資の進捗を反映して建設業で底打ちが確認される一方、金融や不動産関連を中心とするサービス業の低迷が足を引っ張る状況が続く。さらに、製造業とは対照的に内・外需双方で弱含む動きがみられるほか、需要の弱さがディスインフレ圧力を増幅させる兆しもみられる。雇用の調整圧力もくすぶるなど、家計部門を巡る環境は好転が見出しにくい状況にある。

- 当面の中国景気を巡っては「底」がみえつつあると捉えられるなか、政府・中銀は一段の内需喚起に動く姿勢をみせているが、その効果は極めて不透明と判断出来る。その意味では、先行きの中国景気は底入れを促す推進力の乏しい展開が続くことで、底這い状態が長期化する可能性に留意する必要がある。

中国経済を巡っては、当局が昨年末以降に一転して『ゼロコロナ』の終了に舵を切るなど、景気の底入れが進むことが期待された。年明け直後は1年のうち最も人の移動が活発化する春節(旧正月)の時期も重なり、経済活動の正常化を受けたペントアップ・ディマンド(繰り越し需要)の発現も追い風に景気は底入れの動きを強めた。しかし、ゼロコロナの長期化を受けて若年層を中心に雇用環境は厳しい展開が続いており、雇用に対する不透明感を理由に家計部門は節約志向を強めて家計消費に下押し圧力が掛かる動きがみられる。この背景には、近年の中国では不動産投資の拡大が経済成長をけん引してきたものの、習近平指導部の下ではその背後で急増した過剰債務の調整を目指してきたことで、関連産業において資金繰りが悪化する懸念が高まっている。さらに、家計部門が節約志向を強めるなかで不動産需要は弱含んでおり、市況悪化の動きは資金繰りの悪化と重なり不動産セクターのバランスシート調整圧力を招く事態が続いている。そして、不動産市況の悪化は不動産を担保とする銀行セクターの貸出態度悪化を招いて幅広い経済活動の足かせとなるなど、企業部門は景気に対する不透明感や資金繰り懸念を警戒して雇用拡大に及び腰となり、結果的に家計部門が節約志向を強める悪循環を招いている。他方、過去の中国においては、外需が景気回復をけん引する動きがみられたものの、ここ数年の米中摩擦のほか、コロナ禍やウクライナ情勢の悪化を理由とする世界的なデリスキング(リスク低減)を目的としたサプライチェーンの見直しの動きに加え、足下の欧米など主要国の景気が頭打ちの動きを強めていることが外需の重石となっている。また、先月には改正中華人民共和国反間諜法(反スパイ法)が施行されており、外国人を取り巻く状況は厳しさを増しているほか、同国に進出する外資系企業の事業環境も悪化する兆しがみられる。こうした状況を反映して対内直接投資に下押し圧力が掛かる動きが広がっており、結果的に雇用環境のさらなる悪化を招くことで景気の足を引っ張る事態となっている。よって、共産党は内需下支えによる景気テコ入れを図る姿勢をみせている上、政府も様々な内需喚起策を発表するとともに、中銀(中国人民銀行)も2ヶ月ぶりの追加利下げを決定している(注1)。ただし、いずれも過去に実施された対策の焼き増しの域を超えず、財政措置も乏しい上に金融緩和も小幅に留まっており、一定程度の効果は発現する可能性はあるものの、足下の景気が頭打ちの動きを強めるなかで劇的に状況を改善することが出来るかは極めて不透明と考えられる。

なお、上述のように政府や中銀は景気下支えに動く姿勢をみせていることを反映して、31日に国家統計局と物流購買連合会が公表した8月の製造業PMI(購買担当者景況感)は49.7と前月(49.3)から+0.4pt上昇しており、5月から底入れの動きを強めていることが確認されている。ただし、5ヶ月連続で好不況の分かれ目となる水準(50)を下回る推移をみせており、最悪期を過ぎていることは間違いないものの、依然として回復力に乏しい状況が続いていると捉えられる。足下の生産動向を示す「生産(51.9)」は前月比+1.7ptと大幅に上昇して3ヶ月連続で50を上回る水準で推移するなど、増産の動きを強めている様子がうかがえる。なお、先行きの生産に影響を与える「新規受注(50.2)」は同+0.7pt上昇して5ヶ月ぶりに50を上回る水準を回復する一方、「輸出向け新規受注(46.7)」は同+0.4pt上昇するも5ヶ月連続で50を下回る推移が続いており、内需向けに底打ち感がうかがえるも、外需の低迷が受注の足かせになっている様子がうかがえる。生産拡大の動きを反映して「購買量(50.5)」は前月比+1.0pt上昇して5ヶ月ぶりに50を上回る水準を回復しているほか、「輸入(48.9)」も同+2.1pt上昇するなど原材料や素材などに対する需要が拡大している。さらに、主要産油国による自主減産実施に伴う供給懸念を理由に原油をはじめ国際商品市況が底入れしたことを反映して「購買価格(56.5)」も前月比+4.1ptと大幅に上昇している上、製品価格への転嫁が進んでいることを受けて「出荷価格(52.0)」も同+3.4pt上昇して5ヶ月ぶりに50を上回る水準に回復する動きもみられる。ただし、逆関数である「サプライヤー納期(51.6)」は前月比+1.1pt上昇するなど足を引っ張る要因となっており、素材や部材など原材料の納期が短期化する動きが確認されており、過去数ヶ月に亘って生産活動が低迷するなかでも鉄鋼や石油製品、非鉄金属など素材・部材関連の生産が高止まりするなど在庫が積み上がっていた可能性がある。また、生産活動は拡大しているにも拘らず「雇用(48.0)」は前月比▲0.1pt低下するなど調整圧力が強まる動きがみられるなど、多くの企業は依然として需要回復に自信が持てない状況にあると判断出来る。さらに、企業規模別では「大企業(50.8)」が前月比+0.5pt上昇して50を上回る水準を維持する一方、「中堅企業(49.6)」と「中小企業(47.7)」は引き続き50を下回るなど対照的な動きが続くなど、跛行色が一段と鮮明になっている。

一方、建設業やサービス業の動向を示す8月の非製造業PMIは51.0と50を上回る水準を維持しているものの、前月(51.5)から▲0.5pt低下しており、3月をピークに一段と頭打ちの動きを強めている。業種別では、「建設業(53.8)」は前月比+2.6pt上昇するなど3月を境に頭打ちしてきた流れに変化の兆しが出ている一方、「サービス業(50.5)」は同▲1.0pt低下して昨年12月以来の低水準となるなど対照的な動きをみせている。建設業については、インフラ関連をはじめとする公共投資の進捗を反映している可能性がある一方、サービス業では運輸関連や宿泊関連、飲食関連、電気通信関連、文化・巣ポーツ・娯楽関連で改善する動きがみられる一方、市場サービス関連や金融、不動産関連で悪化の動きが確認されており、不動産市場の低迷が景気の足かせとなっていることは間違いない。足下の経済活動が頭打ちの動きを強めていることに加え、先行きの経済活動の行方を左右する「新規受注(47.5)」は前月比▲0.6pt低下して4ヶ月連続で50を下回る推移が続いているほか、「輸出向け新規受注(47.9)」と同+0.2pt上昇するも新規受注同様に4ヶ月連続で50を下回るなど、内・外需双方でサービス需要が低迷している様子がうかがえる。商品価格の底入れの動きを反映してインフレ圧力が強まる兆しがみられるなか、「調達価格(51.7)」は前月比+0.9pt上昇するなどインフレ圧力に直面する一方、需要が弱含む展開が続くなかで「出荷価格(50.0)」は同+0.3ptと小幅な上昇に留まるなど価格転嫁の難しさがうかがえるなど、ディスインフレ基調が一段と強まる可能性がある。さらに、製造業と同様に「サプライヤー納期(52.0)」も前月比+0.6pt上昇するなど原材料などの納期が短縮する動きが確認されており、サービス業などにおいても在庫が積み上がっている様子がうかがえる。なお、「雇用(46.8)」は前月比+0.2pt上昇するなど雇用環境はわずかに改善しているものの、6ヶ月連続で50を下回る推移が続くなど調整圧力が掛かる展開は変わらず、家計部門を取り巻く環境は厳しい動きが続くことは避けられないであろう。

このようにサービス業を中心とする企業マインドが弱含んでいることを反映して、すべての業種の動きを示す総合PMIは51.3と前月(51.1)から+0.2pt上昇するも力強さを欠く展開が続いている。上述のように、政府や中銀は景気下支えに向けた取り組みを強化しているほか、今月25日には安価な住宅の供給を拡大する方針を示すとともに、中銀も住宅ローン関連の規制緩和に関する指針を公表するなど不動産市場のテコ入れを目指す姿勢が示されている。さらに、今月27日には低迷が続く株式市場の活性化を目的に、株式売却の際に課される証券取引印紙税を半分に引き下げる(0.10%→0.05%)などの動きをみせているが、景気に対する不透明感が高まる動きがみられるなかで如何なる効果に繋がるかは不透明である。今後も景気テコ入れを目指した追加対策が打ち出される可能性は考えられるものの、現時点においてはいずれも『小粒』な内容に留まっていることを勘案すれば、大きく事態が変わるかは見通しにくい。当面の中国景気を巡っては『底』が意識される可能性はあるものの、底入れの動きを促す推進力を見出すことは難しい状況にあり、当面は底這いの展開が続く可能性があると捉えられる。

注1 8月15日付レポート「中国景気は一段と減速するなか、人民銀は金融緩和へ「前裁き」」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹