- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年後半にマイナス金利を撤回するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは24年4-6月を見込む。

金融市場

- 前日の米国株は上昇。S&P500は+0.7%、NASDAQは+1.6%で引け。VIXは17.1へと低下。

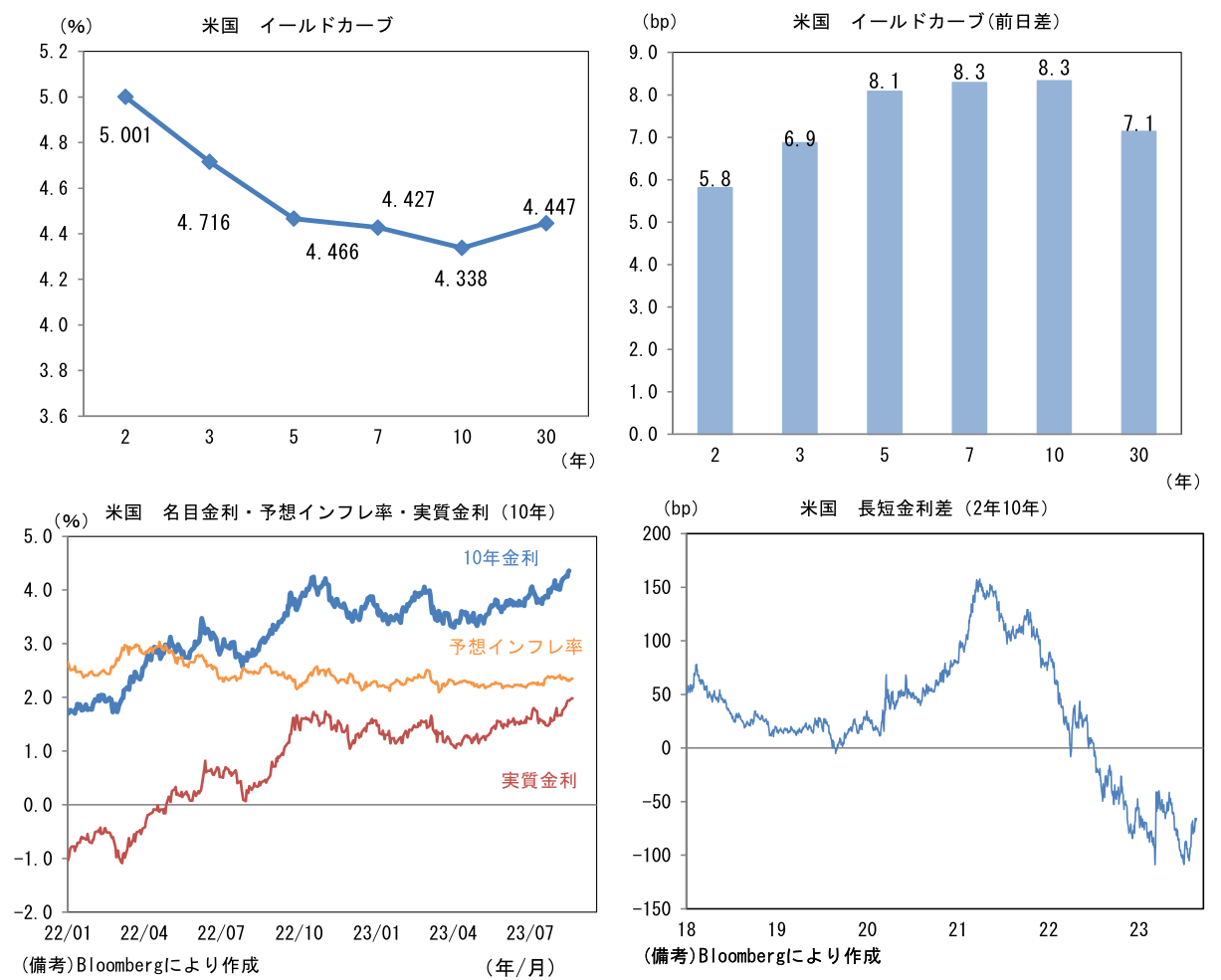

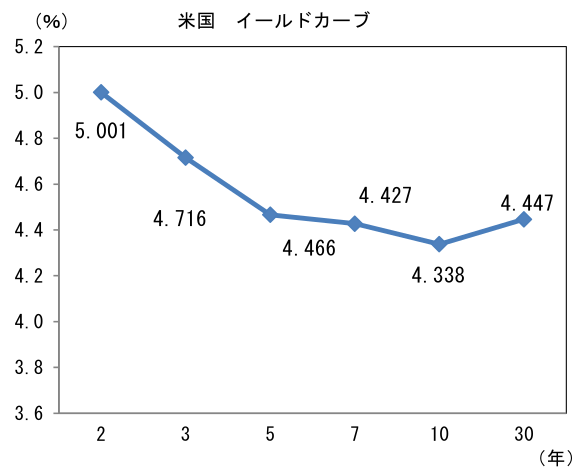

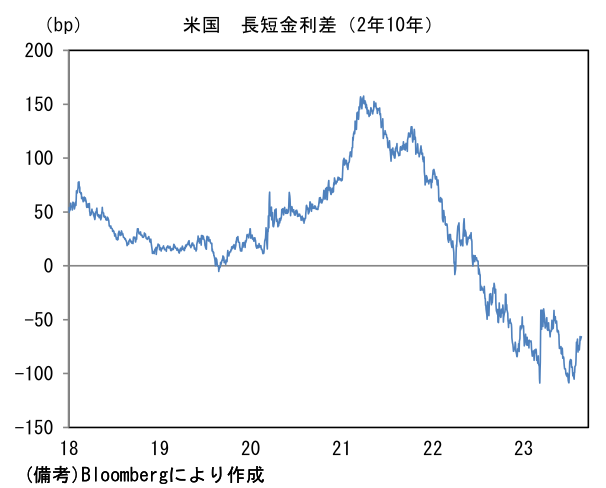

- 米金利はベア・スティープ化。予想インフレ率(10年BEI)は2.354%(+4.5bp)へと上昇。 実質金利は1.981%(+4.1bp)へと上昇。長短金利差(2年10年)は▲66.7bpへとマイナス幅縮小。

- 為替(G10通貨)はJPYが最弱。USD/JPYは146前半へと上昇。コモディティはWTI原油が80.7㌦(▲0.5㌦)へと低下。銅は8274.5㌦(+34.0㌦)へと上昇。金は1893.3㌦(+7.2㌦)へと上昇。

注目点

-

8月21日に発表された7月の台湾輸出受注は前年比▲12.0%へとマイナス幅縮小。半導体を中心とするIT関連財の集積地である台湾の輸出動向はシリコンサイクルの先行指標として有用でありグローバルな生産活動の先行きを予想する上で重視すべき指標である。マイナス幅縮小が頓挫した5月の数値(前年比▲24.9%)はシリコンサイクルの底打ちに疑問を投げかけたが、6月は一転回復を支持する結果であった。

-

輸出受注額の約6割を占める電子製品は前年比▲0.4%へとマイナス幅が縮小し、情報通信技術(ICT製品)も▲14.9%へと持ち直した。地域別では中国からの受注が持ち直し傾向にある。台湾経済部によると、AI向けのサーバー用途でICT製品の引き合いが増加したという。その上で同経済部は8月の輸出受注を前年比▲10.9%~▲13.9%と見込んでおり、更なるマイナス幅縮小の可能性を示唆した。

-

先行きの生産動向を把握するためにIT関連財の出荷と在庫に着目すると、出荷の伸びが鈍い中、在庫の圧縮が進展したことで両者の前年比伸び率の差分をとった出荷・在庫バランスは上向きに転じている。2021-22年に記録的な需給の弛みを経験したことから、現在の値は未だ過去のサイクルボトム圏に甘んじているとはいえ、それでも方向感は明確な改善基調にある。今後ノートパソコンやスマホの販売が持ち直せば、過去と同様、シリコンサイクルの反転が期待できる状況になりそうだ。前回のサイクル好転のカタリストは5Gであったが、今回は生成AIが起爆剤になり得る。

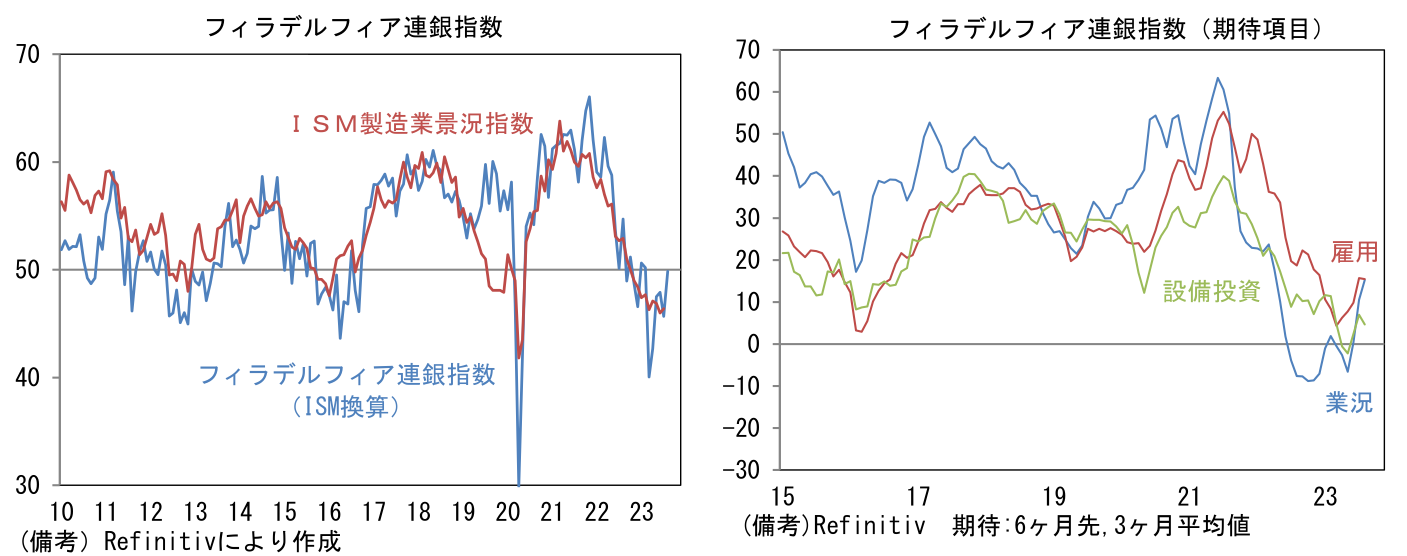

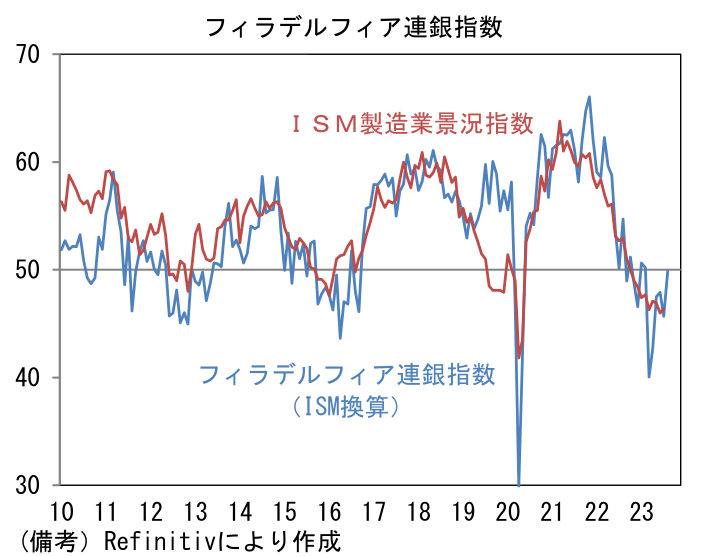

- そうした中、米国の製造業でも好転の狼煙が上がっている。8月のフィラデルフィア連銀製造業景況指数は+12.0へとなり2022年8月以来のプラス圏回帰し、ISM製造業のウェイトを用いてISM換算した数値も49.9まで回復した。内訳をみても、生産と新規受注が大幅に改善すると同時に在庫が減少するバランスの良い改善が認められた。同時に6ヶ月先の期待を問う項目も改善基調にあり、企業マインドはよく持ち堪えている。

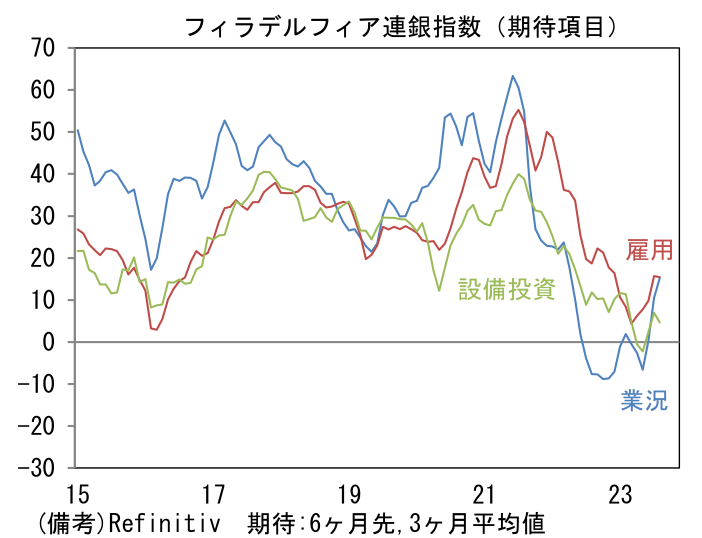

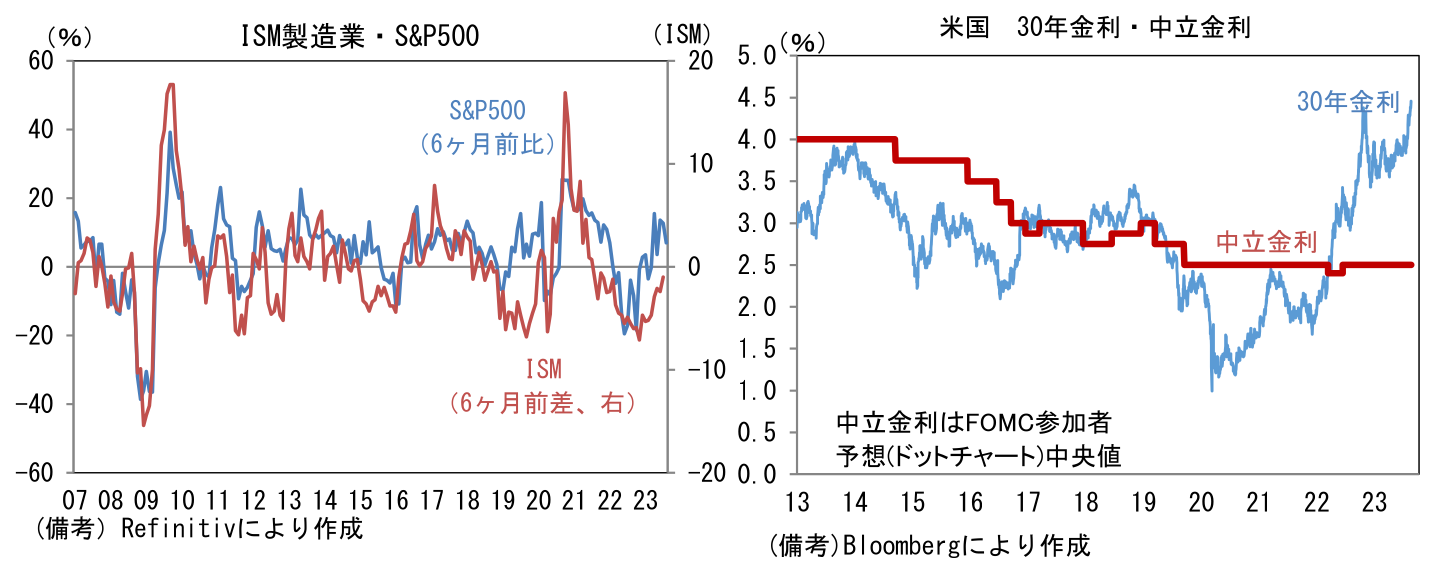

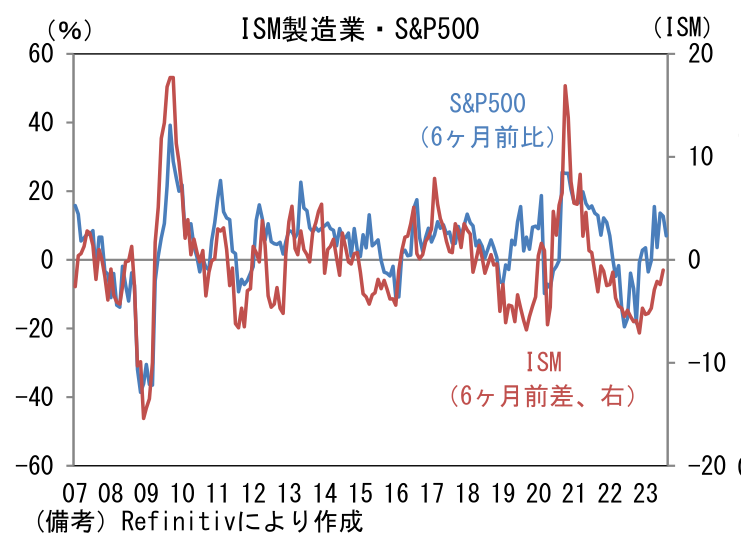

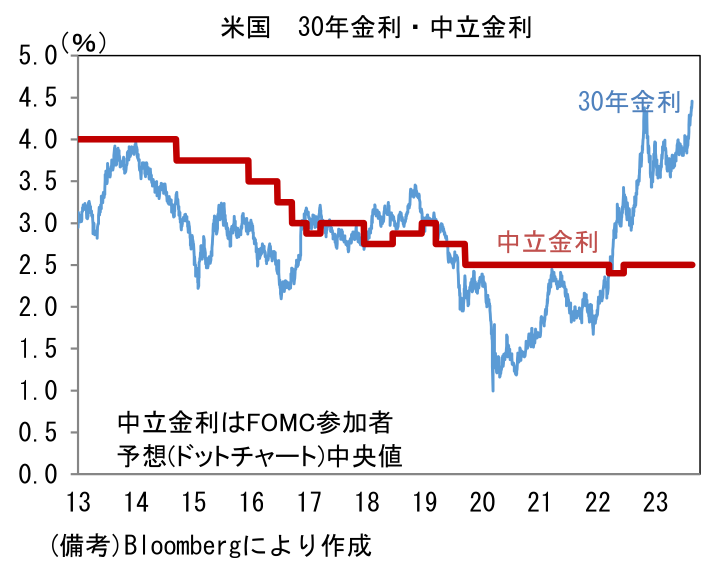

- 9月1日公表予定の8月ISM製造業景況指数は7月の46.4から改善が期待され、仮にそうなれば、米国株はファンダメンタルズの改善を後ろ盾に底堅さを増す公算が高まる。ISM製造業が改善する時に米国株が上昇するという驚くほど明快な過去の経験則に基づけば、今回もそうしたパターンが再現されると考えるのが自然だろう。ただ、もし今回その関係が崩れるとしたら、それは米長期金利の更なる上昇であろう。現在、Fedが+2.5%と推計する中立金利について、それが上方修正されることを想定するかのように30年金利(或いは5年先5年フォワード金利)は上放れしている。そうした中でFedが自ら推計する中立金利を上方修正する素振りをみせれば、「自然利子率+0.5%+中長期予想インフレ率2%程度」という前提は崩れ、長期金利の上昇圧力が一段と強まり、株式への打撃となろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般