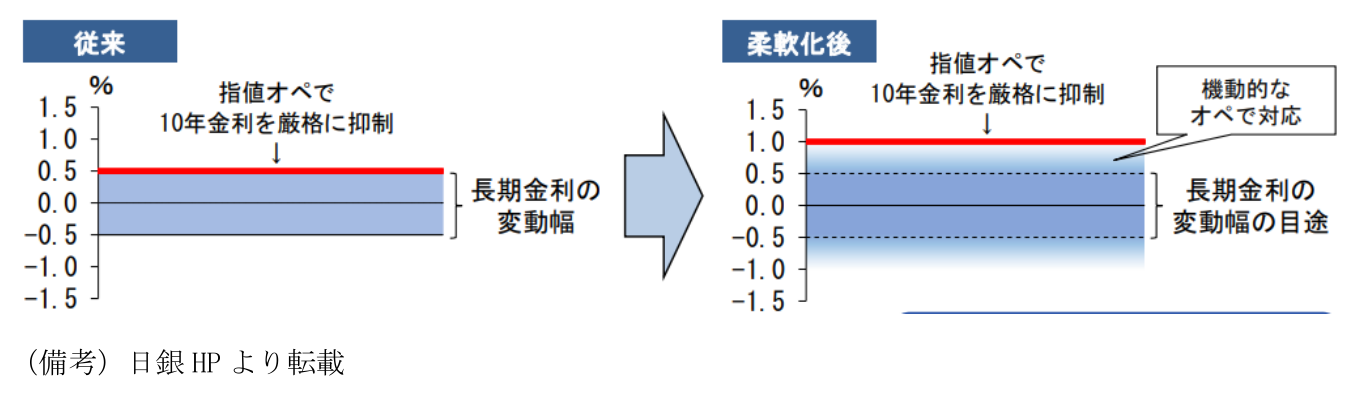

- 本日の金融政策決定会合は金融政策の現状維持を決定。ただし、本日午前2時に日経新聞が報じたとおり、短期金利を▲0.1%、長期金利を0%±0.5%程度に据え置くというYCCの枠組み自体は残しつつ、連続指値オペの発動水準を1.0%へと変更することで事実上、長期金利の誘導目標上限値を1%に引き上げた形。したがって、新たな長期金利誘導目標は0.5~1.0%になったと考えられる。「回廊」を設置することで市場機能を復活させる狙いがあるとみられる。日銀は昨年12月のYCCレンジ上限拡大時と同様、今回の緩和修正によって金融緩和の持続性が高まるとの見解を声明文に記した。日銀の情報発信を代弁するならば「今回の修正は金融引き締めではありません、むしろこれによって金融緩和が長く続けられることになるので緩和的な意味を持ちます」と言ったところか(当レポートは植田総裁記者会見前に執筆)。

-

展望レポートの物価見通し(生鮮食品を除いたコア)は2023年度が+2.5%へと一気に0.7%pt上方修正された一方、2024年度は+1.9%へと0.1%pt下方修正され、2025年度は+1.6%で据え置かれた。2024年度の下方修正および2025年度の据え置きからは、賃金上昇を伴った物価上昇の持続性に懐疑的な日銀の姿勢が窺える。日銀が重要視している賃金については一人当たりの賃金動向を示す毎月勤労統計が5月に所定内給与が前年比+1.7%まで伸びを高めたとはいえ、その持続性を判断するために、来期の春闘を見極めたいと考えているのだろう。植田総裁はこれまで「拙速な政策転換を行うことで、ようやくみえてきた2%の物価目標達成の『芽』を摘んでしまうことになった場合のコストはきわめて大きい」と繰り返してきた。

-

なお、今回「も」日銀の政策修正は市場関係者の意表を突くタイミングで発表された。植田総裁も認めるようにYCCの修正は事前通知が困難であり、ましてや政策修正が広範に意識され、いわゆるYCCアタック(=国債売り)が起きている状況で日銀が動くことは不可能に等しい。こうしたYCCの特性を踏まえると、今回は好機であったと言える。唐突な政策修正となったことで、一部の市場関係者は日銀のコミュニケーションに注文を付けるかもしれないが、この時機を逃さなかった日銀が一枚上手だったと筆者は現時点で判断している。次回のYCC修正は(10年金利の)1%の上限を維持できないほど長期金利の上昇圧力が高まる時になると思われる。そうした状況が訪れるとしたら、それは日本のインフレ(特に賃金)が更に上振れる時だろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般