- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は現在のYCCを10‐12月期に修正するだろう。

- FEDはFF金利を5.50%(幅上限)へ引き上げるだろう。利下げは24年1-3月を見込む。

金融市場

- 前日の米国株は上昇。S&P500は+0.7%、NASDAQは+0.8%で引け。VIXは13.3へと低下。

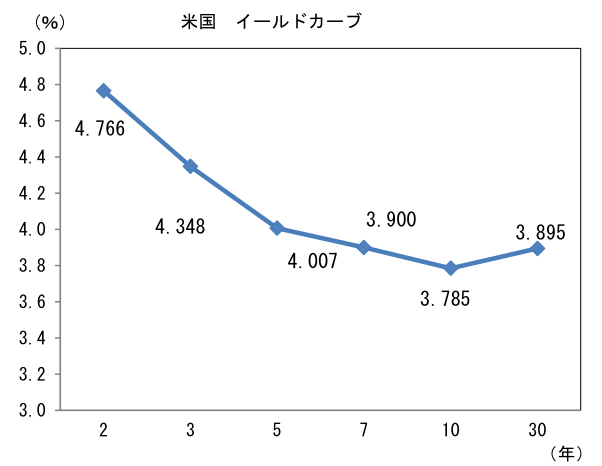

- 米金利は中期ゾーンを中心に金利低下。予想インフレ率(10年BEI)は2.228%(▲2.7bp)へと低下。 実質金利は1.563%(+0.8bp)へと上昇。長短金利差(2年10年)は▲98.5bpへとマイナス幅拡大。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは138後半で推移。コモディティはWTI原油が75.8㌦(+1.6㌦)へと上昇。銅は8473.0㌦(▲18.0㌦)へと低下。金は1980.8㌦(+24.4㌦)へと上昇。

注目点

- 6月米小売売上高は前月比+0.2%と市場予想(+0.5%)を下回る小幅な伸びとなった反面、最重要項目のコア小売売上高は+0.6%と強く伸びた上に5月分も0.3%へと0.1%pt上方修正された。GDP個人消費の推計に用いられるコア小売売上高は、瞬間風速を示す3ヶ月前比年率が+6.3%、その3ヶ月平均値も+2.1%へと機首を上げつつある。コロナ期に積み上がった過剰貯蓄が漸減し、余剰貯蓄を全て使い切った低所得者層も多いと推計されている中、9月からは学生ローンの返済免除が終了するなど先行きの個人消費を取り巻く環境は必ずしも明るくないが、少なくともそうした将来の不安要素が6月時点の消費活動に影響を及ぼしている様子は見受けられなかった。実際、ミシガン大学消費者信頼感指数は7月に72.6と2021年9月以来の高水準に回帰。ガソリン代の低下に加え、雇用環境に対する安心感が背景にあるとみられ、上記の下押し要因が存在するにもかかわらず「期待指数」が上昇したことは心強い。ヘッドラインの内訳は現況が77.5(6月:69.0)、期待が69.4(同61.5)であった。

- また住宅建設業者の景況感を示す7月NAHB住宅市場指数は56へと回復。住宅ローン金利は高止まりするものの、中古物件の流通在庫が充足されず住宅価格が高止まりする中、新築を選好する動きが活発化しつつあることを物語っている。NAHB住宅市場指数を後追いする形で、住宅着工(許可)件数が2023年1月を底に水準を切り上げていることを踏まえれば、今後も新築住宅市場(住宅着工、新築住宅販売)の回復が期待される。金利敏感セクターの代表格である「住宅」が良くも悪くも金融引き締めに耐えていることは、米経済の足腰の強さを印象付ける。

-

この間、インフレ率は低下基調にあり6月CPIは総合がパンデミック発生前の2018年7月と同水準に回帰するという象徴的な出来事があった。コアCPIと平均時給は高止まりしているものの、先行きは労働市場が幅広い意味で正常化していく中、賃金の異常値的上昇が終焉し、サービス業を中心にインフレ圧力が緩和すると期待される。

-

Fedは7月FOMCにおける25bpの利上げを決定した後、9月は既往の引き締め効果を見極めるべく様子見に転じると予想される。その後はインフレ率の低下を見守りつつ、2024年入り後(1-3月頃)は景気のオーバーキルに対する配慮から小幅な利下げに転じると現時点で判断している。米国株の大崩れがあるとすれば、インフレが予想以上にしつこく、9月以降の利上げ継続が現実味を帯びる展開であろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般