- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は現在のYCCを10‐12月期に修正するだろう。

- FEDはFF金利を5.50%(幅上限)へ引き上げるだろう。利下げは24年1-3月を見込む。

金融市場

- 前日の米国株は上昇。S&P500は+0.7%、NASDAQは+0.5%で引け。VIXは14.8へと低下。

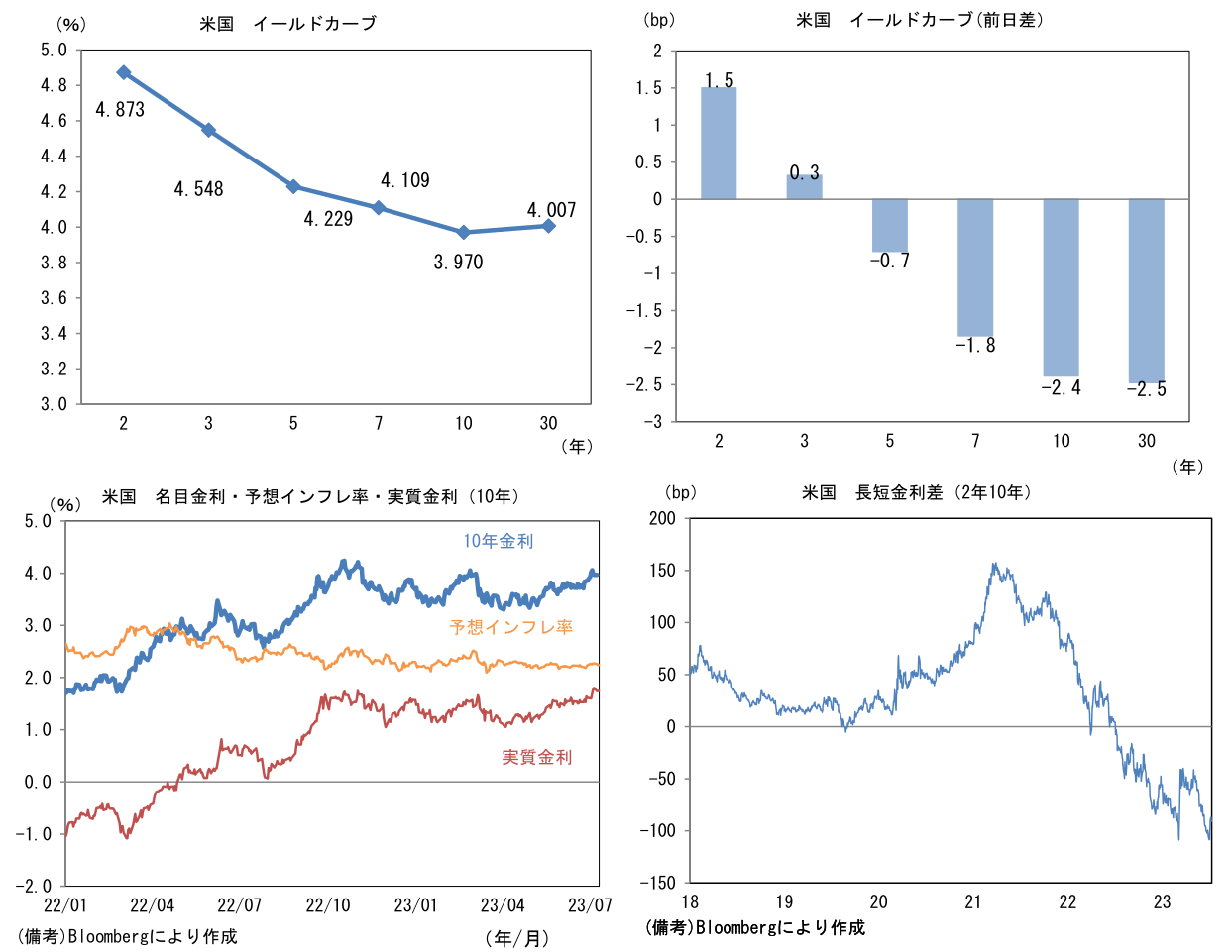

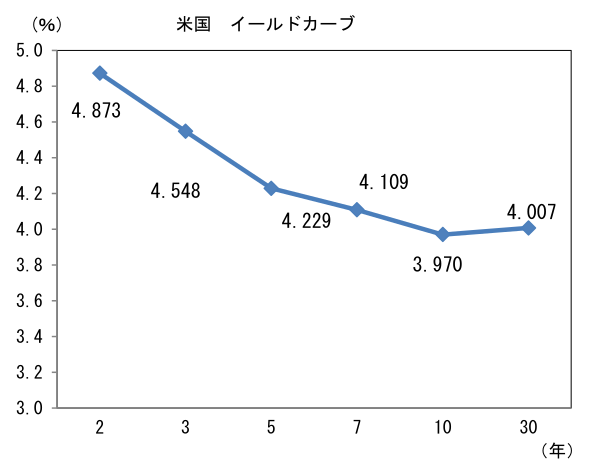

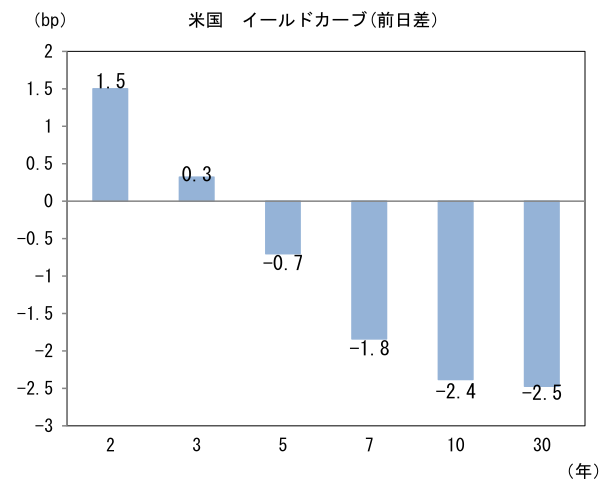

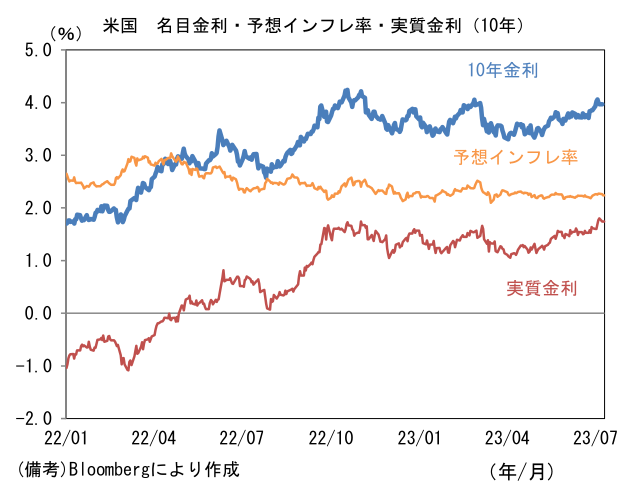

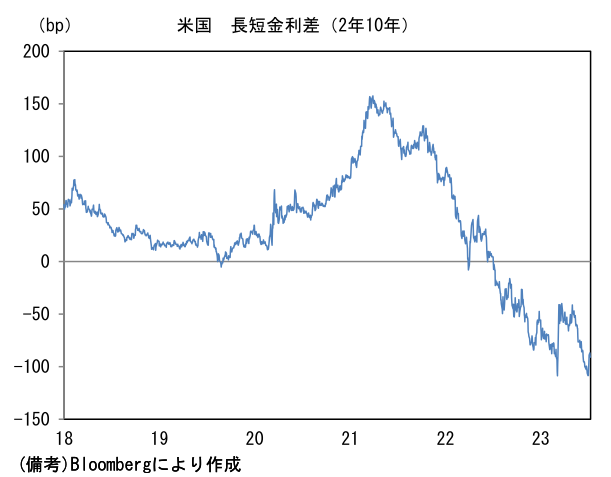

- 米金利はツイスト・フラット化。予想インフレ率(10年BEI)は2.238%(▲2.2bp)へと低下。 実質金利は1.742%(▲0.2bp)へと低下。長短金利差(2年10年)は▲90.9bpへとマイナス幅拡大。

- 為替(G10通貨)はUSD安基調継続。USD/JPYは140半ばへと下落。コモディティはWTI原油が74.8㌦(+1.8㌦)へと上昇。銅は8322.5㌦(▲50.0㌦)へと低下。金は1937.1㌦(+6.1㌦)へと上昇。

経済指標

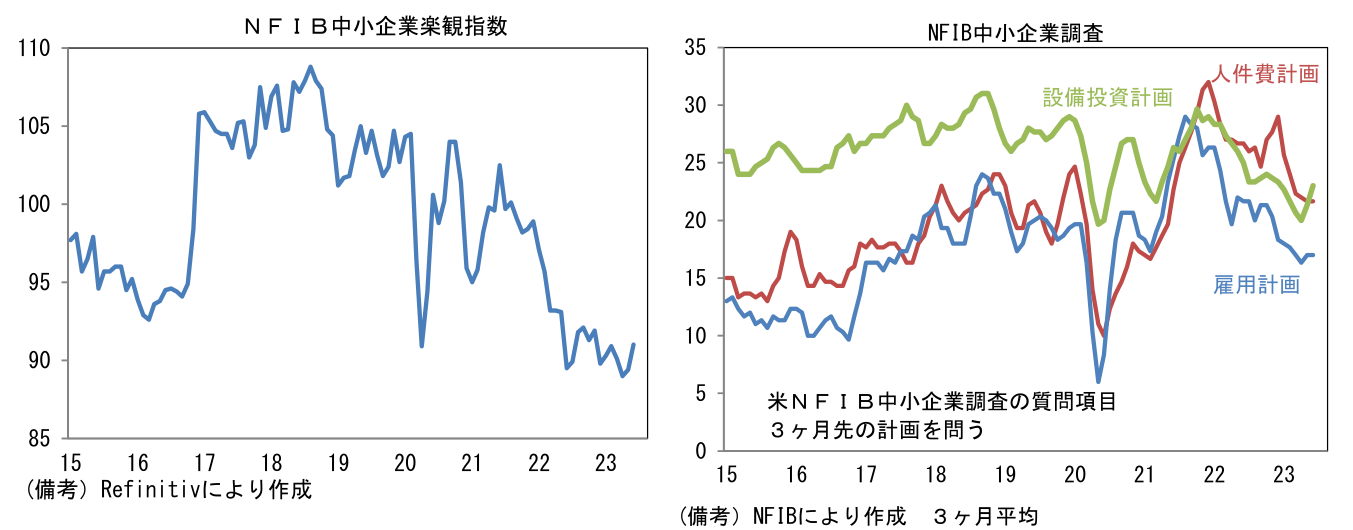

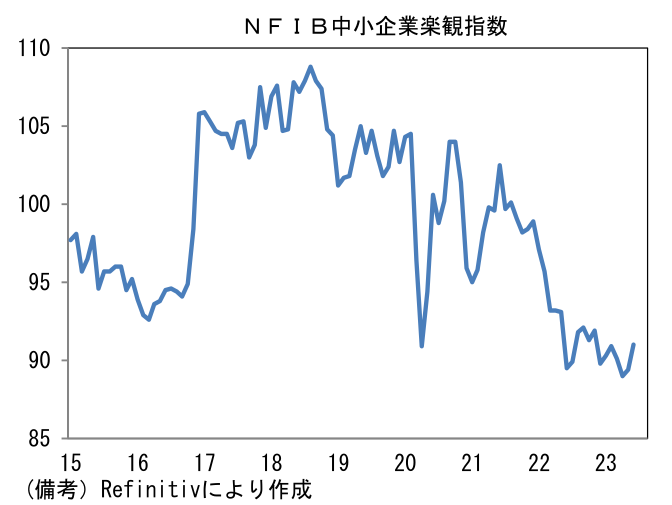

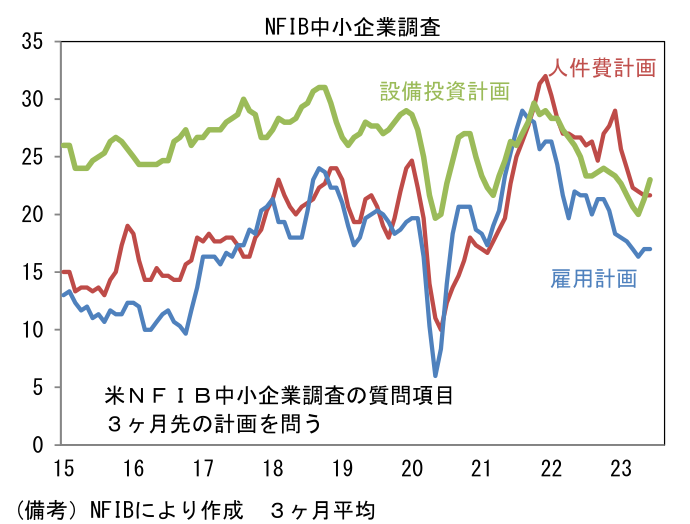

- 6月米NFIB中小企業楽観指数は91.0へと2ヶ月連続で改善。個別の調査項目では人件費計画、雇用計画の下向き基調が継続した反面、設備投資計画は上向いた。人手不足を省力化投資によって埋めようとする企業の戦略が透けて見える。

注目点

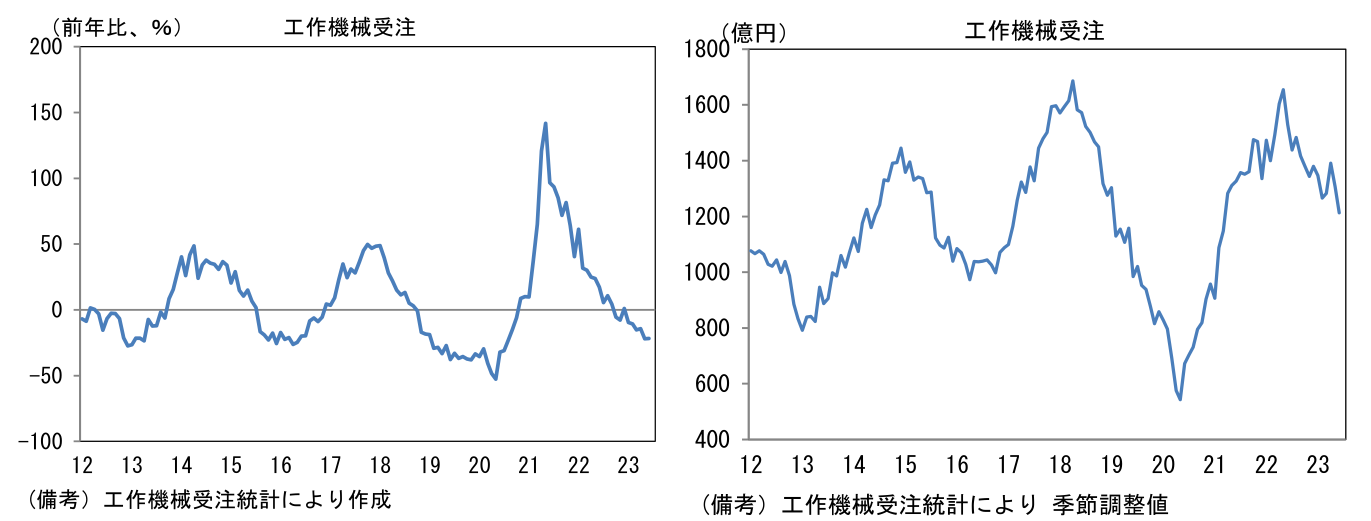

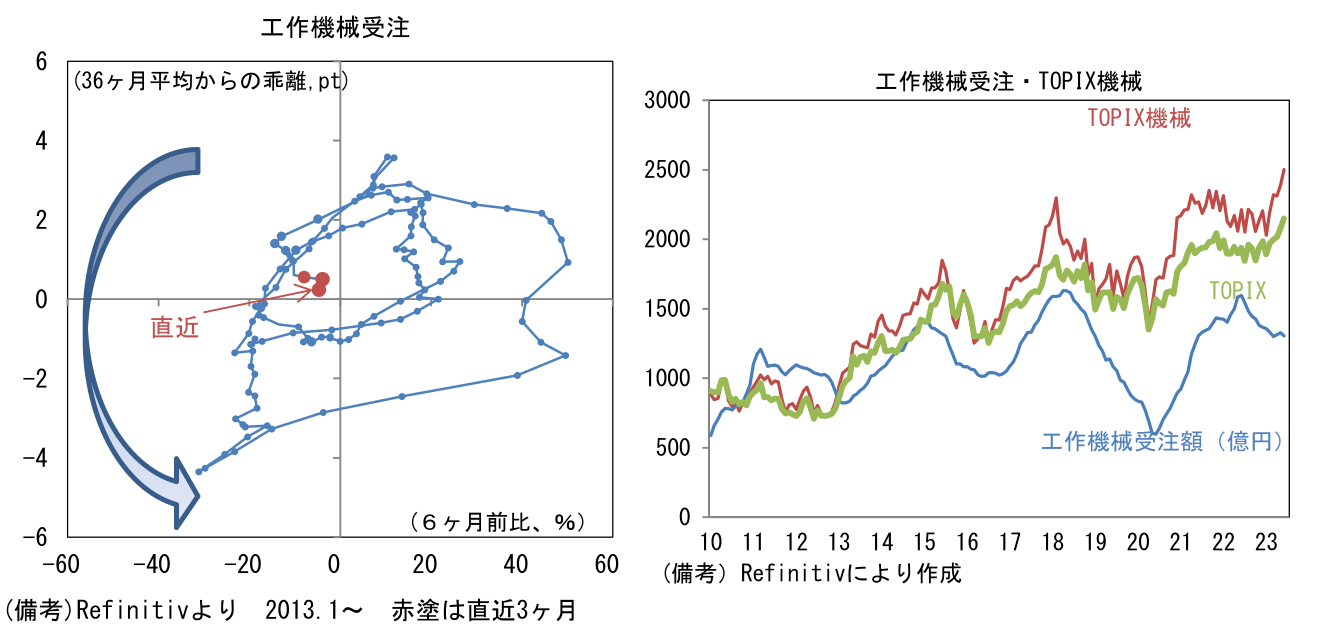

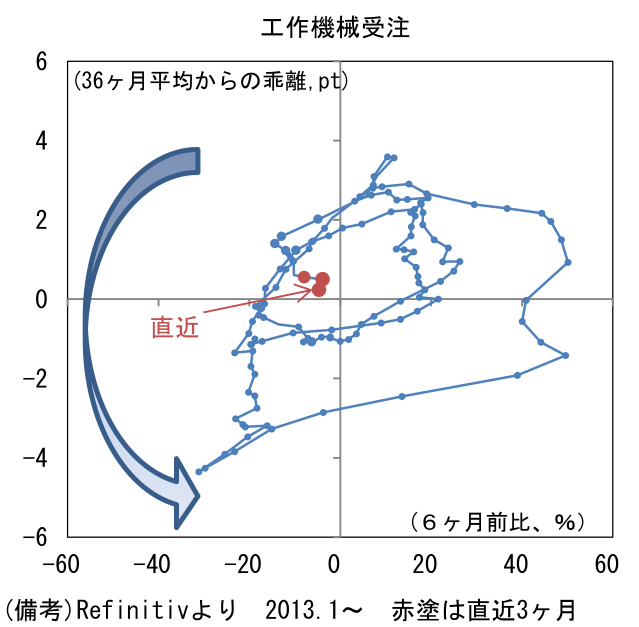

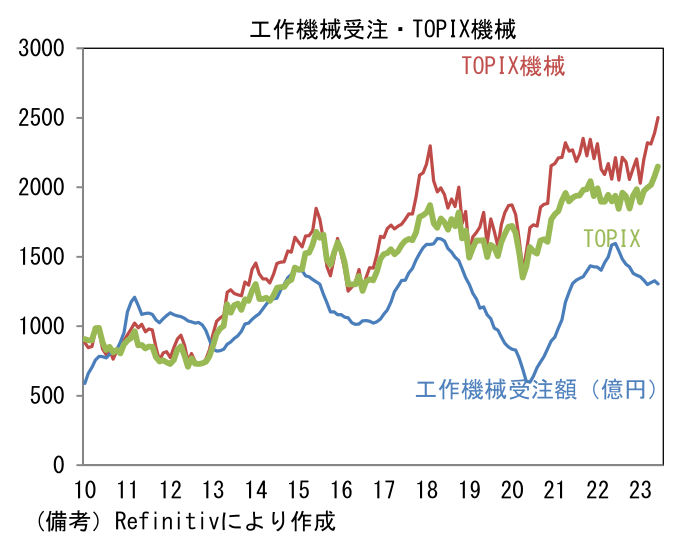

- 昨日発表された6月の工作機械受注統計(日本工作機械工業会)は5月に続き「業績回復を先取りする」という点においてそれを正当化する結果であった。6月の受注額(原数値)は1211億円、前年比伸び率(原数値)は▲21.7%と減少基調が継続もマイナス幅拡大には歯止めがかかりつつある。筆者作成の季節調整値は前月比▲7.1%、1213億円と2ヶ月連続で減少し、3ヶ月平均値も▲1.7%と再度減少に転じたが、後述するように減少ペースは和らいでいる。単月の内訳は「国内向け」が季節調整済み前月比▲13.5%、原数値前年比▲29.9%と減少幅が拡大し「外需」は前月比▲4.0%、前年比▲16.7%であった。

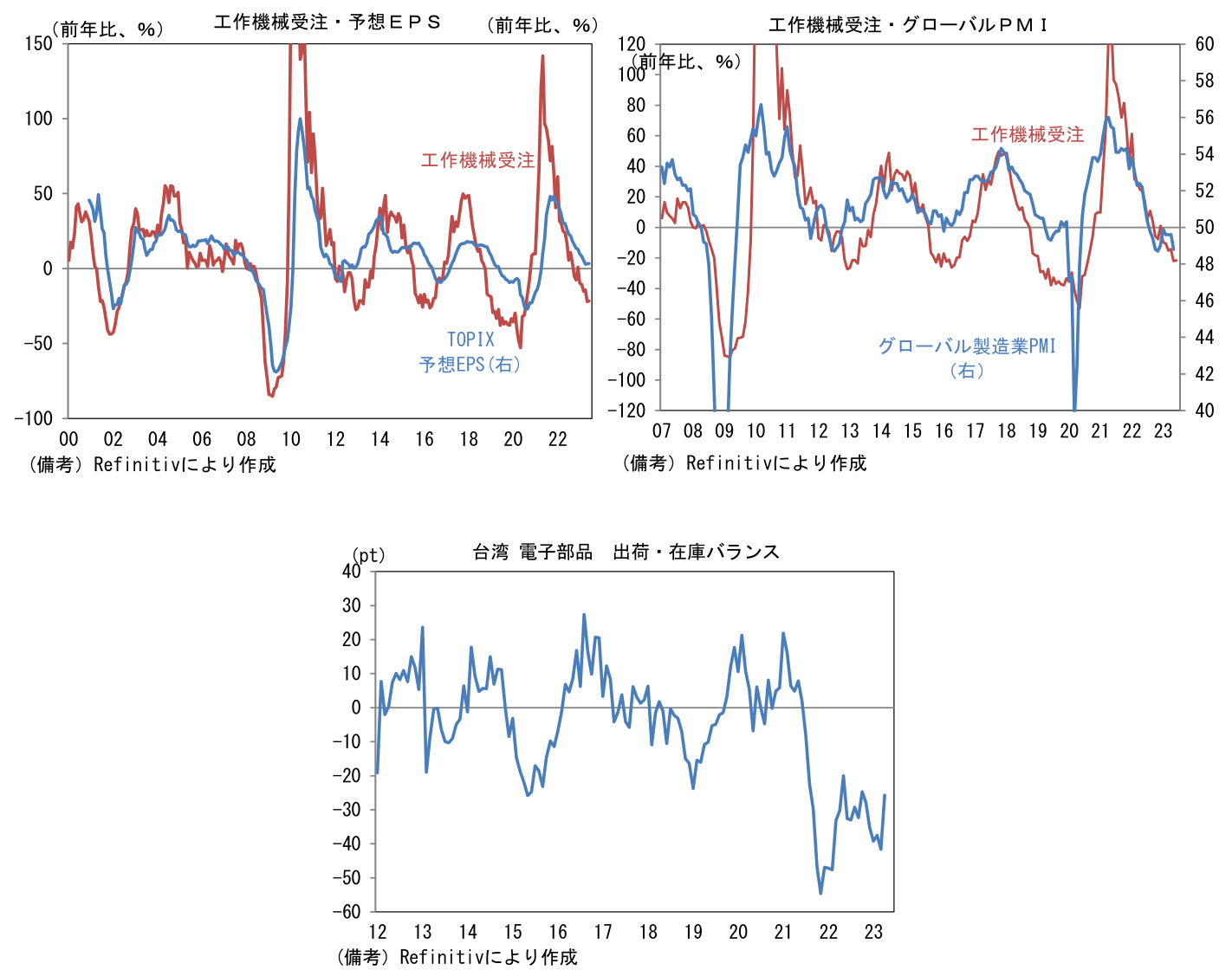

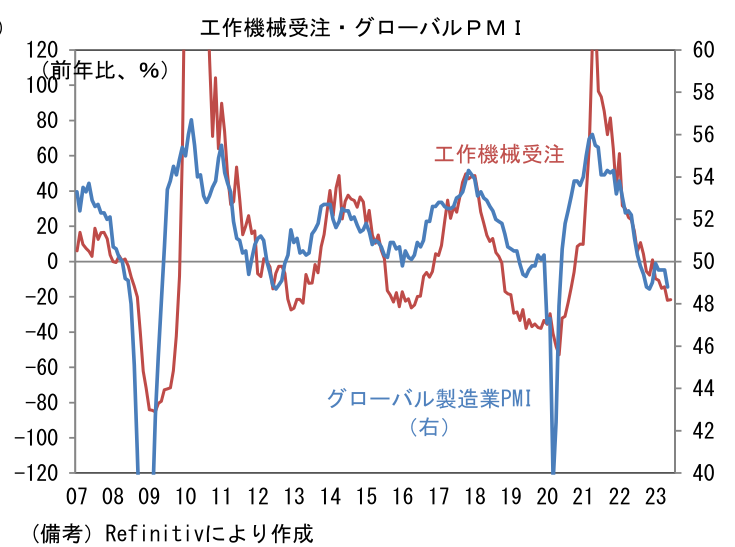

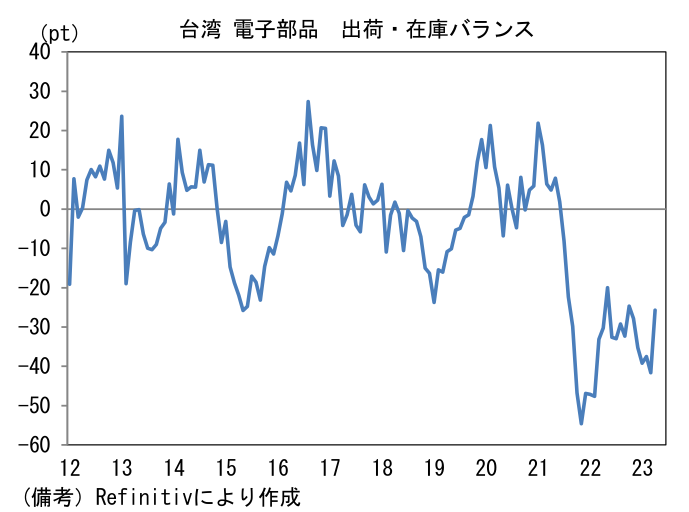

- 日本の工作機械受注は、そのサイクルがグローバル製造業PMIやアナリストの業績予想(TOPIX予想EPS)と連動性を有する。6月グローバル製造業PMIは48.8へと低下。半導体不足の段階的解消に支えられ日本は底堅さを維持したが、中国経済の回復ペースが鈍化すると共に欧米経済が減速し、全体として停滞感の残存する結果となった。もっとも、短期的な生産活動の先行きを読む上で有用なグローバル製造業PMIの新規受注・在庫バランスが下げ止まっている他、IT関連財の生産集積地である日本、台湾、韓国で在庫調整が進展していることを踏まえると、先行きの生産活動は再加速が見込まれる。この間、日本企業の業績予想(TOPIX予想EPS)は伸び率が鈍化しているとはいえ、内需の底堅さにも支えられ、水準は持続的に高まっている。米国経済減速に対する懸念は根強いものの、今後、中国を中心とするアジア経済の持ち直しが持続する下で半導体市況が最悪期を脱出すれば、製造業のサイクルは上向きに転じる可能性が高まる。

- 工作機械受注サイクルの位置取りを確認するために縦軸に受注額の水準(36ヶ月平均からの乖離)、横軸に方向感(6ヶ月前比)をとった循環図をみると、直近は左上局面(高水準・伸び率マイナス)に位置している。これは受注が比較的高水準を維持するものの、その勢いが鈍化していることを意味している。過去の経験則に従うなら今後の受注は高水準から減少を続け、左下方向(低水準・伸び率マイナス)への軌道を描くことになる。ただし、今回は既に右方向(6ヶ月変化率がプラス方向)への動きが観察されており、下方向への圧力は和らいでいる。仮にこのまま右方向へと直進するならば、それは過去のサイクルに比べて「谷」が浅くなることを意味する。既に最悪期を通過したか否かは微妙なところだが、今次サイクルの特殊要因として半導体不足解消に伴う自動車向けの受注増加が期待されることを踏まえると、今後「左下」方向へ深く掘り下げる展開は想像しにくくなった。「業績反転を先取りする」という視点では引き続き旬にあると考えられる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般