- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は現在のYCCを10‐12月期に修正するだろう。

- FEDはFF金利を5.25%(幅上限)で据え置くだろう。利下げは24年1-3月を見込む。

金融市場

- 前日の米国市場は区々。S&P500は+0.4%、NASDAQは▲0.0%で引け。VIXは13.5へと上昇。

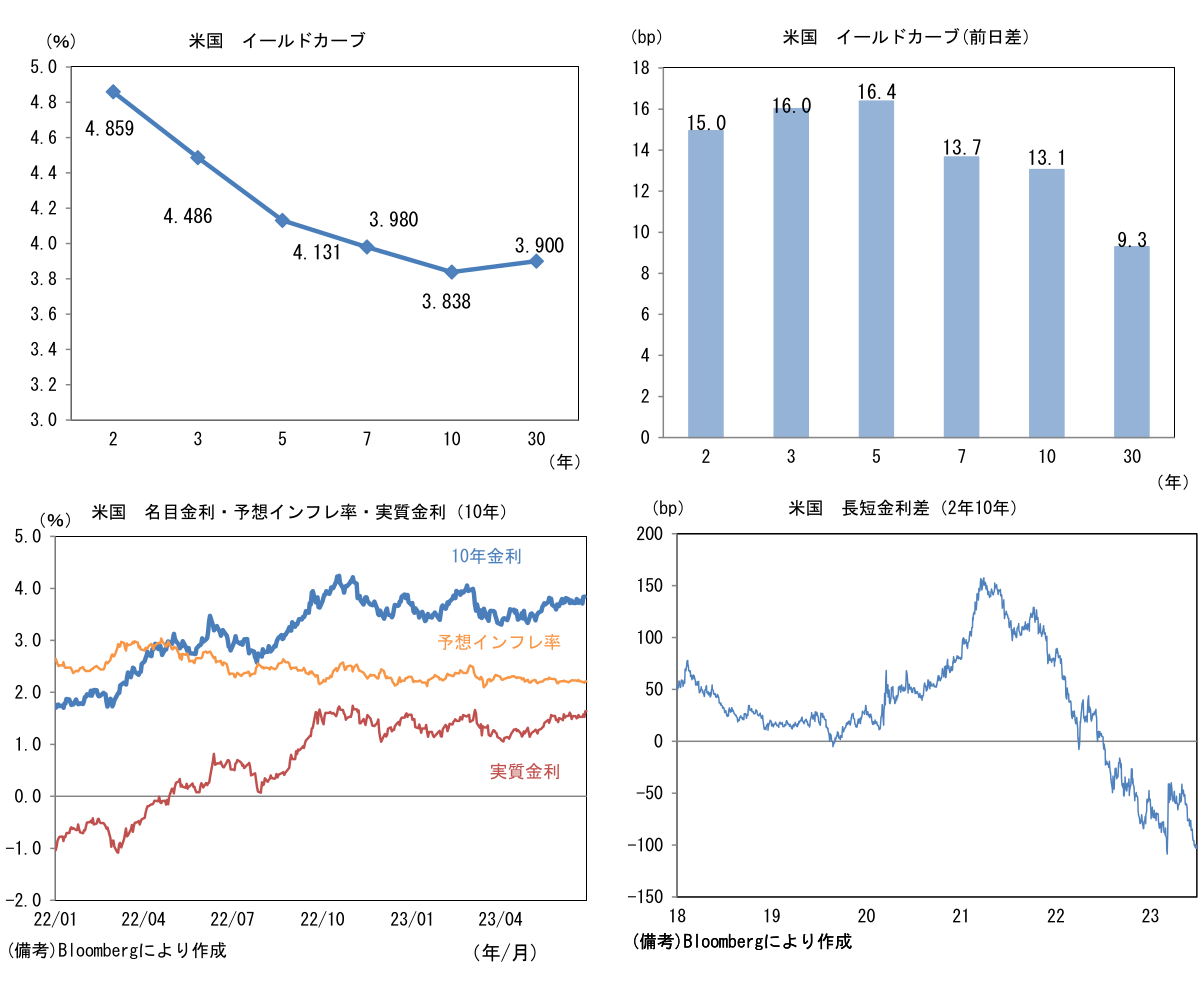

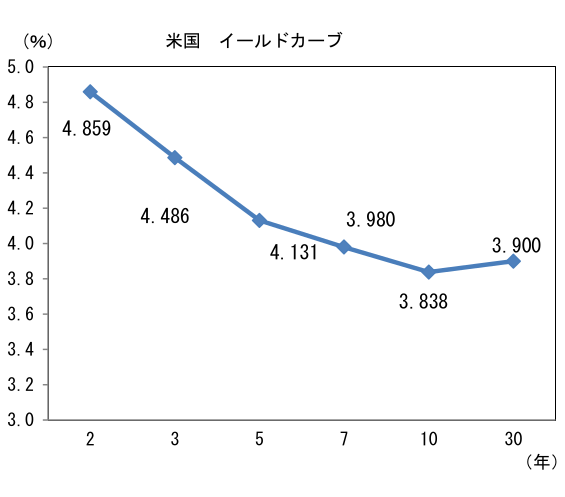

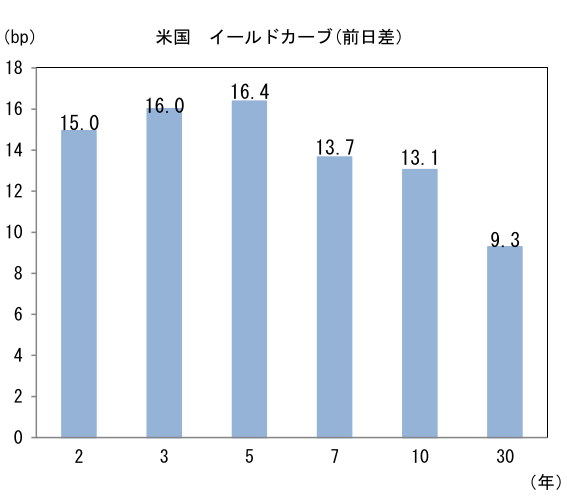

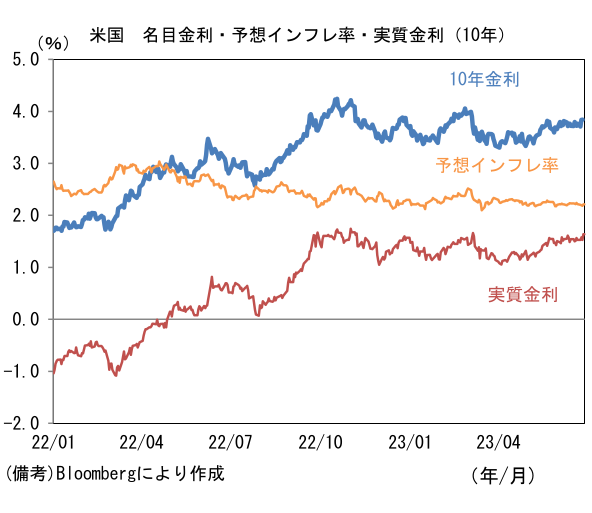

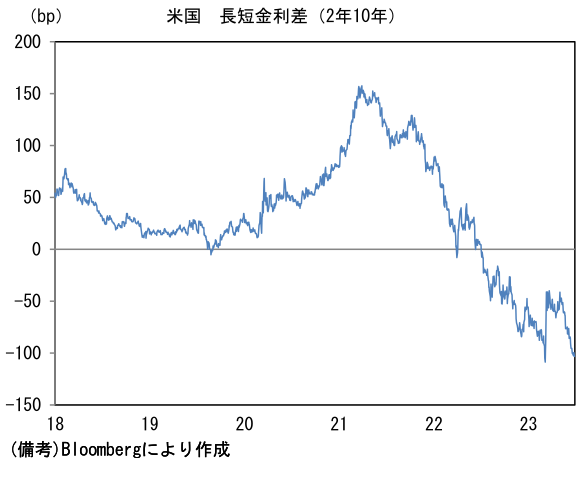

- 米金利はベア- フラット化。予想インフレ率(10年BEI)は2.209%(+2.4bp)へと上昇。 実質金利は1.637%(+10.8bp)へと上昇。長短金利差(2年10年)は▲102.7bpへとマイナス幅拡大。

- 為替(G10通貨)はUSDが堅調。USD/JPYは144後半へと上昇。コモディティはWTI原油が69.9㌦(+0.3㌦)へと上昇。銅は8177.5㌦(▲77.5㌦)へと低下。金は1917.9㌦(+5.6㌦)へと上昇。

経済指標

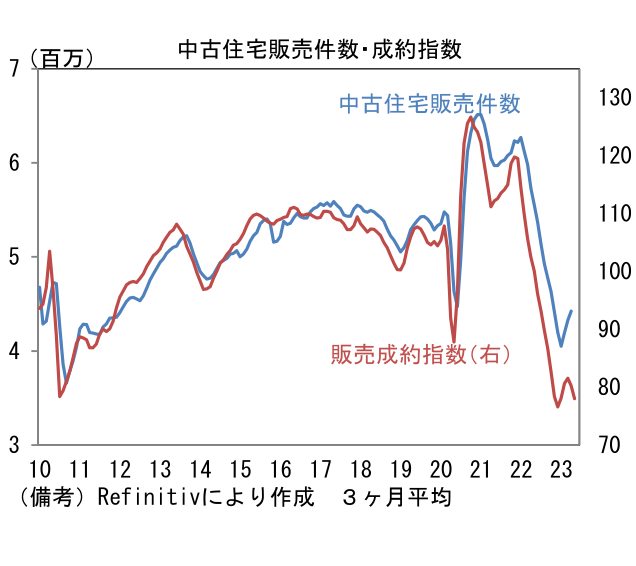

- 5月米中古住宅販売成約指数は前月比▲2.7%と3ヶ月連続の低下。前年比では▲20.8%であった。住宅の買い替えに伴う住宅ローン金利の負担増加を嫌い、住宅売却を躊躇う人が増加し、その結果として市場に出回る物件が減少し、販売に下押し圧力がかかっている。

注目点

-

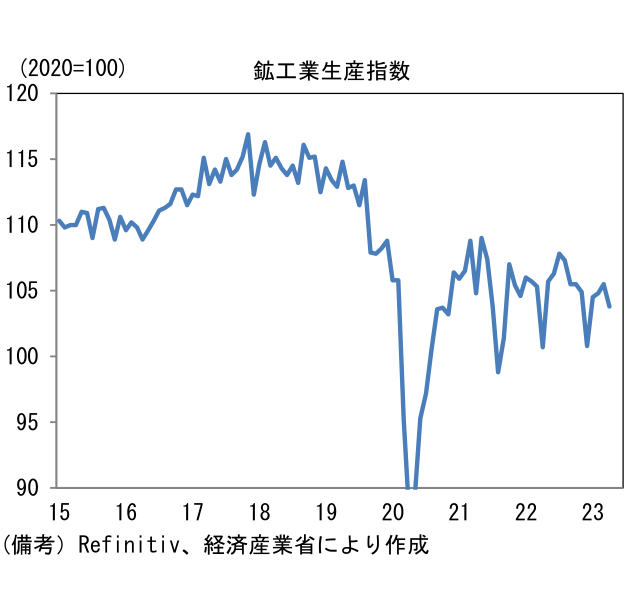

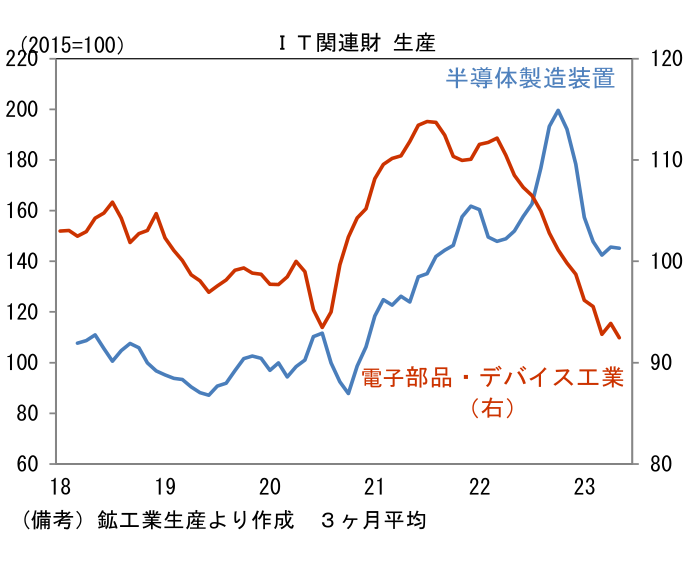

日本の5月鉱工業生産はIT関連財の底打ち期待を膨らませる結果であった。足もとの株価上昇はやや過熱感が否めないものの、それでも今後IT関連財のサイクル好転が明らかになるにつれて株価は水準を切り上げると期待される。諸点に鑑みて日経平均の見通しを34000へと上方改定する(従来31500)。またUSD/JPYの予想についても植田総裁がハト派的な政策態度を維持するのを横目に、Fedの追加利上げ及び政策金利高止まりの可能性が増大したことに鑑みて138へと水準を変更する(従来130)。

-

5月の生産は前月比▲1.4%と4ヶ月ぶりの減産。2~4月は自動車生産の大幅回復によって増産となっていたが、5月は自動車生産が減少した他、電気・情報通信機械工業、化学など全15業種のうち12業種が減産となった。一方、半導体製造装置が増産に転じたことは朗報。

-

6月初旬に実施された生産予測調査に基づけば、製造工業の生産計画は6月が前月比+5.6%、7月が▲0.6%と強気な見込みであった。経産省がバイアスを補正した6月の予測値は+3.4%と5月の減産を埋めてなお余りある増産が見込まれている。注目の輸送機械工業の生産計画は6月が前月比▲5.9%と再び減産、7月は+1.6%と増産に回帰する見込みだが、均してみれば減産見込み。サプライチェーンの乱れが快方に向かっていることに疑いはないものの、稼働率は今一つ高まらない。

-

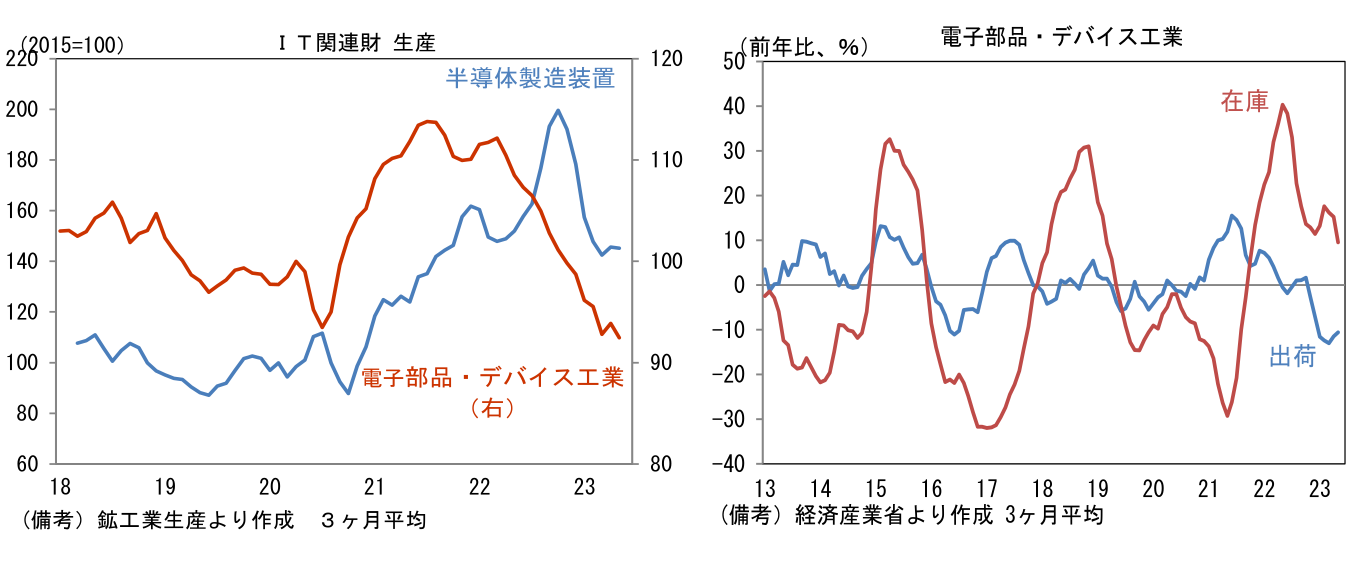

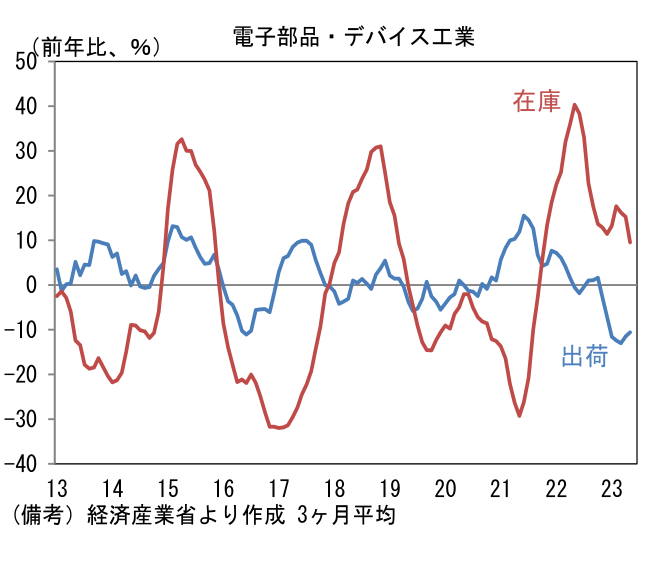

株式市場と関連の深い電子部品・デバイス工業の生産に目を向けると、5月の生産は前月比▲4.0%となった。指数水準は92.0へ低下し、2019年平均(98.7)を下回っているが、前年比では▲12.1%へとマイナス幅は縮小した(5月は▲12.5%)。2022年以降はノートPCやスマホなどの需要減衰を背景とするシリコンサイクルの悪化に巻き込まれ、本邦IT関連財企業はその勢いを失っているが、ここへ来て底打ち感がみられている(半導体製造装置も似た構図)。生産計画に目を向けると6月は+1.9%、7月は+5.6%と2ヶ月連続の増産見込み。また5月は出荷のマイナス幅が縮小すると同時に在庫のプラス幅が前年比+5.8%へと縮小。在庫は前月比でも▲6.6%と3ヶ月連続の減少となっている。需給バランスの改善は素直に好感すべきだろう。

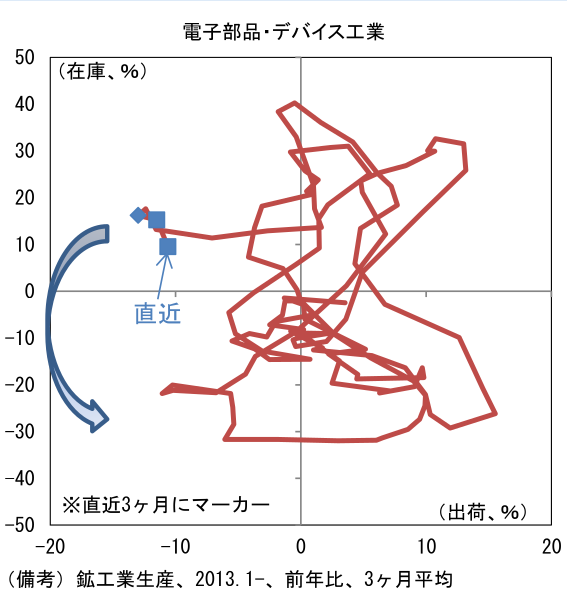

- この結果、出荷・在庫バランス(両者の前年比差分から算出)は▲14.2%、3ヶ月平均で▲20.0%へとマイナス幅縮小。在庫循環図の位置取りは、3月に左上方向へ逆走していたものが4月以降は左回りの経路に復し5月は右下方向(在庫減・出荷増)へと前進、在庫調整の進展を窺わせる動きとなった。

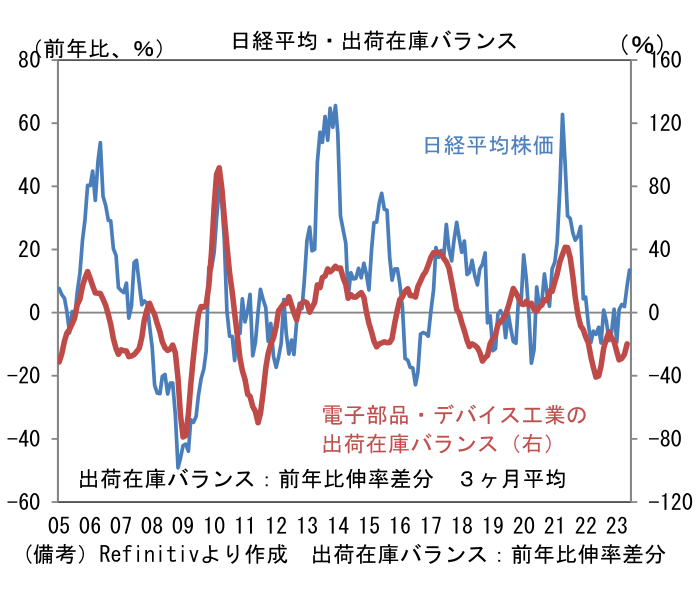

- 長期的に電子部品・デバイス工業の出荷・在庫バランスと日経平均株価は連動性を有してきた。2月データは2022年4-6月期をボトムとする出荷・在庫バランスの改善が頓挫し復活までに相応の時間を要すことを示唆したが、3月以降のデータはそうした懸念を和らげている。これまで筆者が当レポートで繰り返し言及してきた「業績反転を先取りするという視点で、その時機が近づいているようにも見える」との見方は5~6月の株式市場で現実のものになった。直近の株価急上昇はやや楽観的に映るが、今後は生成AI関連の投資にも刺激され、IT関連財のサイクルは上向きに転じると期待される。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般