- 要旨

-

- 日経平均は先行き 12 ヶ月 31,500 程度で推移するだろう。

- USD/JPY は先行き 12 ヶ月 130 程度で推移するだろう。

- 日銀は現在の YCC を 10‐12 月期に修正するだろう。

- FED は FF 金利を 5.25%(幅上限)で据え置くだろう。利下げは 24 年 1-3 月を見込む。

金融市場

- 米国市場は休場。為替(G10通貨)はUSDが全面高。USD/JPYは141後半へと上昇。

経済指標

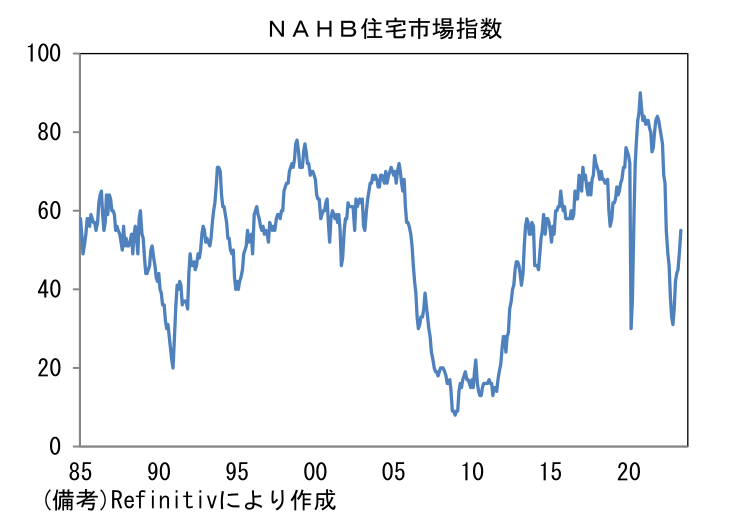

- 6月NAHB住宅市場指数は55へと大幅改善。5月から4pt、直近ボトムの2022年12月との比較では24ptもの改善となっている。住宅建設業者の景況感を示すこの指標は住宅市場全般の先行指標として有用であり、それはコロナ期においても通用してきた。過去数ヶ月のNAHB住宅市場指数の改善に鑑みると今後は住宅着工件数や新築住宅販売件数が特に強い改善を遂げる可能性がある。

注目点

-

半導体市況の最悪期脱出が株価上昇の起点になるという経験則は今次局面にも当てはまった。問題は株価上昇のペースが異常でないか否かであるが、その判定は難しい。以下、いくつかのグラフを眺めて点検していく。

-

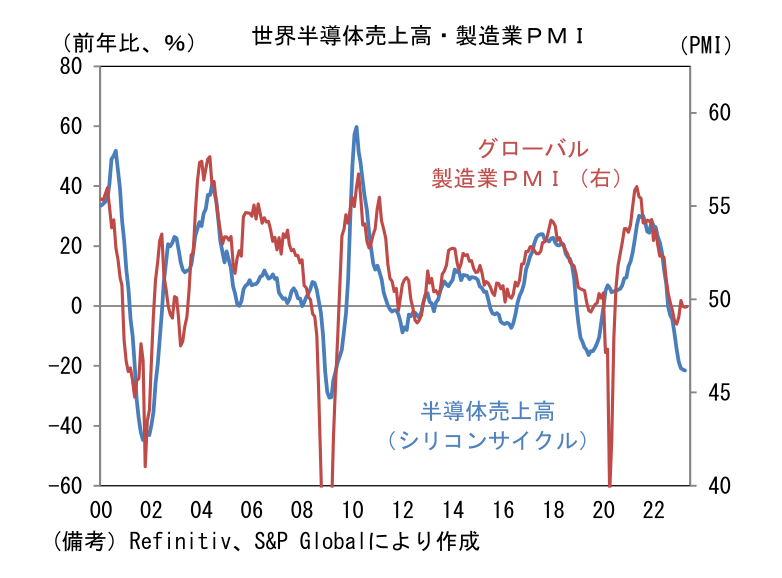

まず全体を把握するために世界半導体売上(シリコンサイクル)とグローバル製造業PMIを同じグラフに描いた。過去、コロナ期(2020-21年)を含めて両者の波形は概ね一致してきた。この背景としてよく指摘されるのは、需要変動が激しいIT関連財、特に半導体の生産動向が世界全体の生産活動に大きな影響を与えるというものである。しかしながら今次局面において両者の関係は崩れている。正直なところ乖離の正確な理由は判然としないが、グローバル製造業PMIが改善した背景としては中国経済の再開という一過性要因、半導体不足の段階的解消に伴う自動車生産の回復、という2つの非循環的要因の存在が指摘できる。今後、半導体市況が好転する下で両者の乖離は縮小に向かうと予想しているが、その間、製造業PMIが鋭角な改善にならない可能性に留意したい。

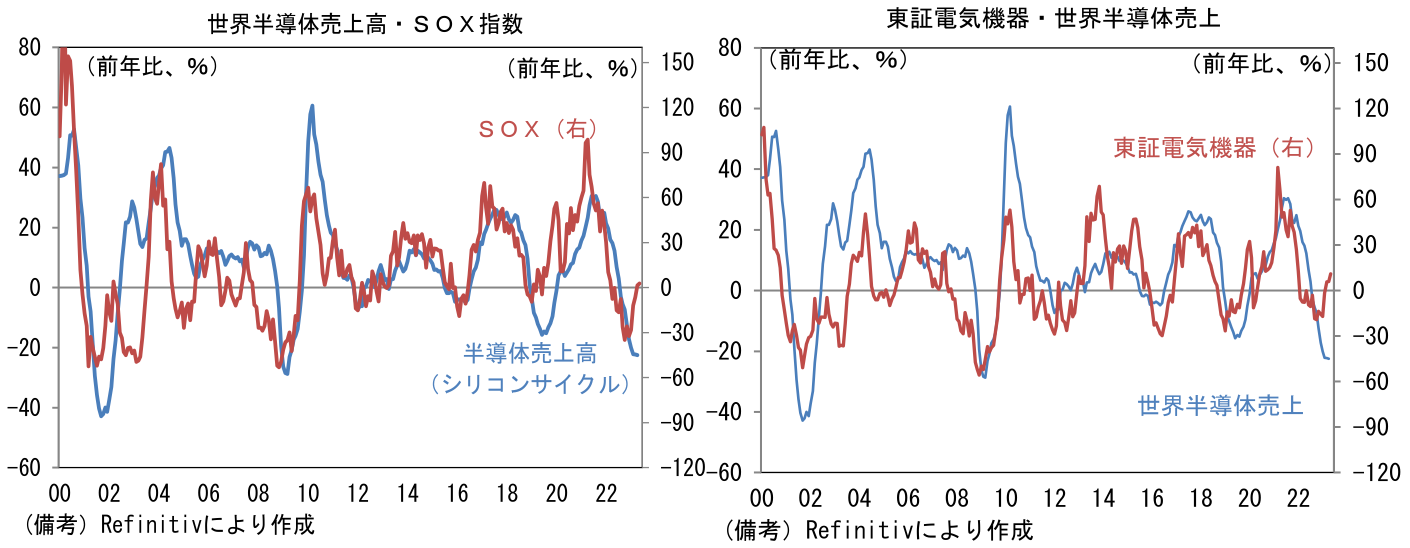

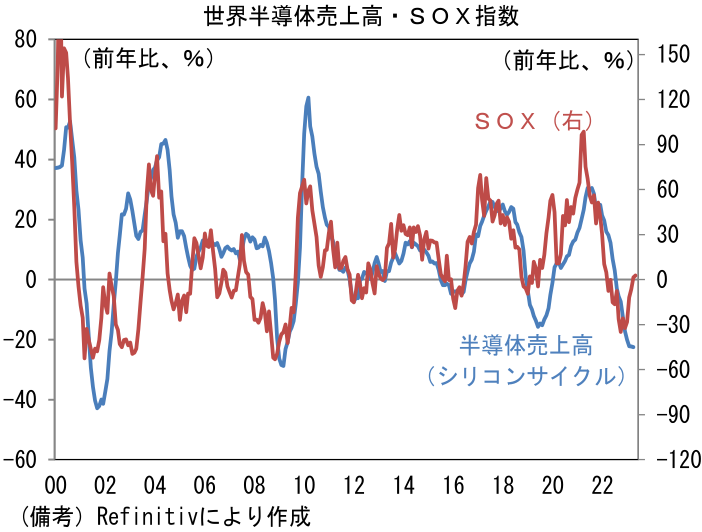

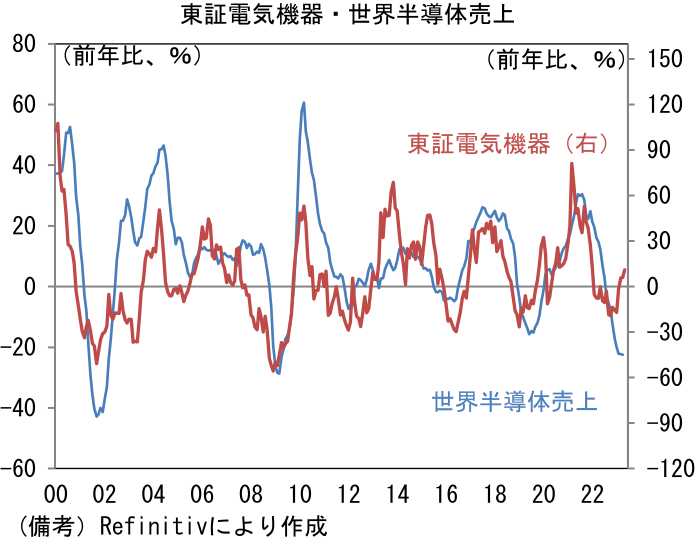

- 次に世界半導体売上高とSOX指数(世界の半導体関連企業で構成される株価指数)を同じグラフに描いたものに目を向けると、株価の立ち上がりが早く、その結果としてやや乖離が目立っていることが目を引く。株価の早期立ち上がりは前回のシリコンサイクルボトム期にも発生していたことから、それを以って異常と認めるのは早計であるが、今回は世界的に半導体生産が国策級の扱いとなる中、生成AIの登場もあり、株式市場参加者が熱狂に浸っている可能性は否定できない。この尺度でみると現在の株価上昇は注意が必要であろう。このグラフと同様の構図はSOX指数を東証電気機器指数に変更しても当てはまる。半導体関連株が多く含まれる東証電気機器指数は、円安の追い風もあってシリコンサイクル反転を高い確度で織り込んでいるようにみえる。スマホ、ノートPCの販売低迷が長期化するなどして半導体市況の改善が遅れれば、株価は調整を迫れられるだろう。

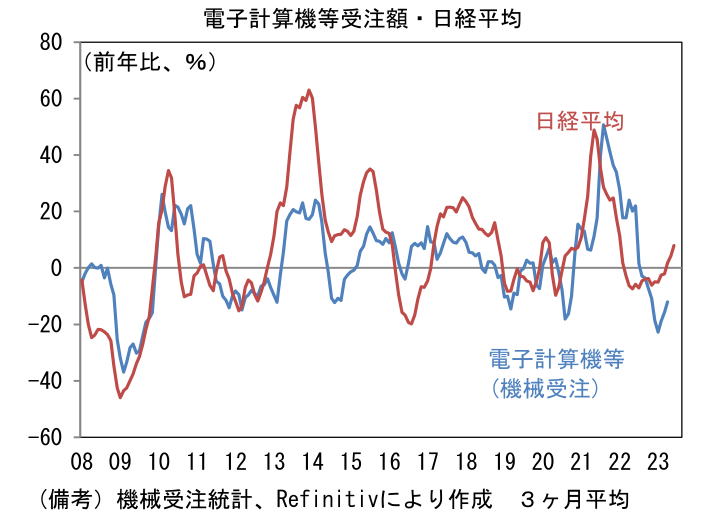

- 日本のマクロ統計と日経平均株価を並べてみても同様の構図が見て取れる。半導体製造装置の受注動向を反映する機械受注統計(機種別)の「電子計算機等」という系列に対して、日経平均株価は一歩先を進んでいる。円安が進んだ2013‐15年にかけての株価上昇が半導体市況対比で好調だったことを踏まえれば、今回の株価上昇に対する違和感はある程度和らぐが、今後Fedの金融引き締めが終了する傍らで日銀が金融緩和を修正し、それに伴って円高が進行すれば円安による収益嵩上げ効果が剥落し株価が修正を迫られる可能性もある。何れにせよ現在の株価水準は半導体市況の好転を相当程度織り込んでいる可能性が高い。株価下落要因としてシリコンサイクルの回復遅れに注意したい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般