- 要旨

-

- 日経平均は先行き12ヶ月31,500程度で推移するだろう。

- USD/JPYは先行き12ヶ月130程度で推移するだろう。

- 日銀は現在のYCCを10‐12月期に修正するだろう。

- FEDはFF金利を5.25%(幅上限)で据え置くだろう。利下げは24年1-3月を見込む。

金融市場

- 前日の米国市場は下落。S&P500は▲0.4%、NASDAQは▲0.7%で引け。VIXは13.5へと低下。

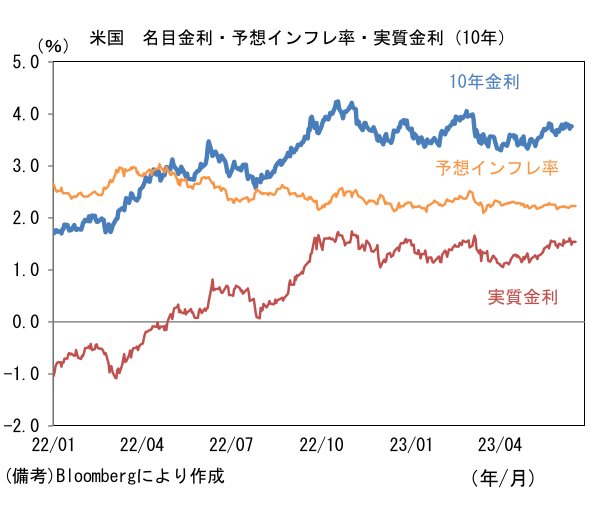

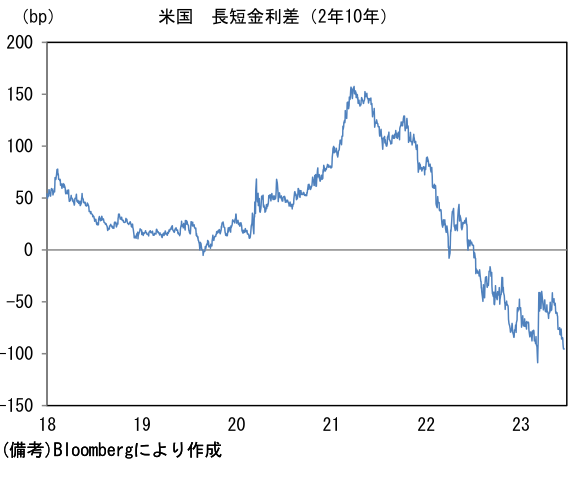

- 米金利はベア- フラット化。予想インフレ率(10年BEI)は2.230%(▲0.6bp)へと低下。実質金利は1.539%(+5.1bp)へと上昇。長短金利差(2年10年)は▲95.5bpへとマイナス幅拡大。

- 為替(G10通貨)はJPYが最弱。USD/JPYは141後半へと上昇。コモディティはWTI原油が71.8㌦(+1.2㌦)へと上昇。銅は8566.5㌦(+8.5㌦)へと上昇。金は1958.4㌦(+0.6㌦)へと上昇。

注目点

- 先週は日米欧の金融政策決定会合が重なる、いわゆる中銀ウィークであり市場の関心は金融政策に集中した。そうした中で米製造業の底打ち期待を強める指標が発表されていたことを振り返っておきたい。ISM製造業の前哨戦である6月のNY連銀製造業景況指数とフィラデルフィア連銀製造業景況指数は区々の結果であったが、両者を平均した数値は5月対比で改善。両指数のヘッドライン(公表値)をISM製造業景況指数のウエイトに変更しISM製造業に近似させたISM換算値は前者が51.5、後者が47.9でありその平均は49.7であった。依然として50を割れているものの、3月の42.3からは大きく持ち直している。また2005年以降のISM換算値を用いて試算(単回帰分析)した6月ISM製造業の予測値は51.3であった。過去数ヶ月における地区連銀サーベイのばらつきを踏まえると推計値は下振れリスクが大きそうだが、それでも6月ISM製造業が悪化する姿は想像しにくい。筆者が4月20日以降に言及してきた米製造業の「3月底説」は現在のところその確度が高まっている。これは深刻な景気減速を回避したいFedにとって朗報と言えるだろう。

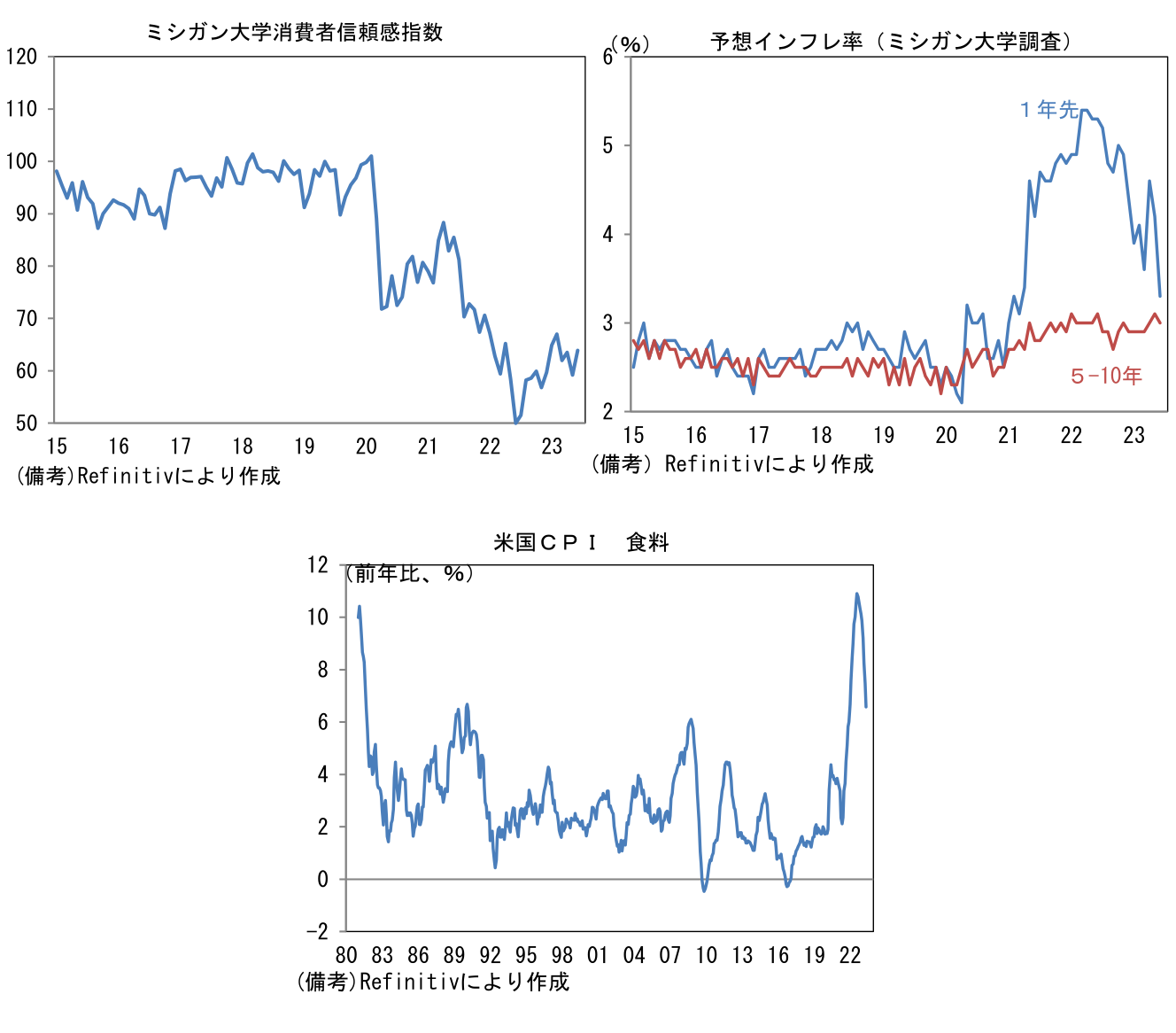

- またここへ来て予想インフレ率低下という更なる追い風が吹いてきた。6月16日に発表された6月のミシガン大学消費者信頼感指数はヘッドラインの景況感が改善すると共に予想インフレ率の低下が確認できた。1年先の予想インフレ率はガソリン価格下落が一服する中にもかかわらず3.0%へと低下。生活に身近な「卵」の価格下落などから食料品が前年比+6.6%(CPIベース)へと減速し、消費者の体感物価を引き下げた可能性が指摘できる。また5-10年先は3.0%へと0.1pt低下。こちらはレンジ内の推移であるが、それでもFedの懸念を高めるものではないだろう。

-

このように製造業と消費者マインド指標に明るさがみられるなど景気の先行き不透明感が和らぐ中、予想インフレ率(消費者および債券市場)が低下ないしは低位で安定していることは、景気急減速の回避とインフレ沈静化の両立に成功しつつあることを物語る。インフレ沈静化の道筋が拓けている以上、更なる金融引き締めの可能性は低下していると判断される。6月FOMCで示されたドットチャートは2023年の中央値が5.75%(誘導目標レンジ上限)に引き上げられるタカ派的な形状となったが、それは金融市場参加者が利上げ停止(ないしは将来的な利下げ)を前のめり気味に織り込むことへの牽制、いわば確信犯的な「外し」である可能性が高く、ターミナルレート(FF金利の最終到達点)は5.25%或いは5.50%になると考えられる。

-

なお、こうした米国経済の進展は日銀にとっても朗報であろう。YCC修正にあたって最大のリスクである10年金利の急騰は、米長期金利の安定によって和らげられる。植田総裁は慎重な舵取りに終始しているが、YCC修正の決断がし易い環境になりつつあるのは事実だろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般