- 要旨

-

- 日経平均は先行き12ヶ月31,500程度で推移するだろう。

- USD/JPYは先行き12ヶ月130程度で推移するだろう。

- 日銀は現在のYCCを10‐12月期に修正するだろう。

- FEDはFF金利を5.25%(幅上限)で据え置くだろう。利下げは24年1-3月を見込む。

金融市場

- 前日の米国市場は上昇。S&P500は+1.2%、NASDAQは+1.1%で引け。VIXは14.5へと上昇。

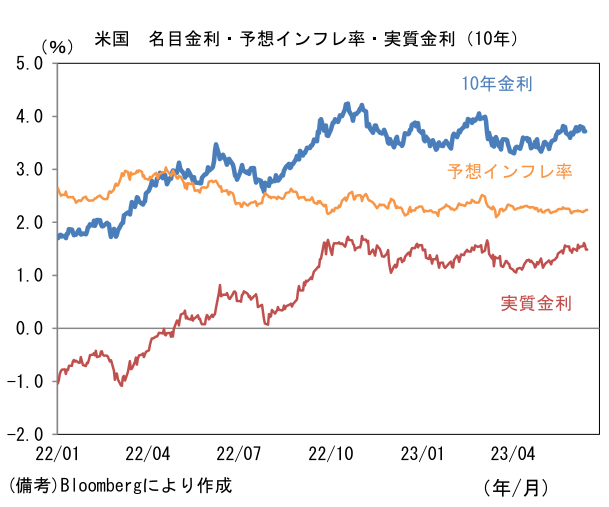

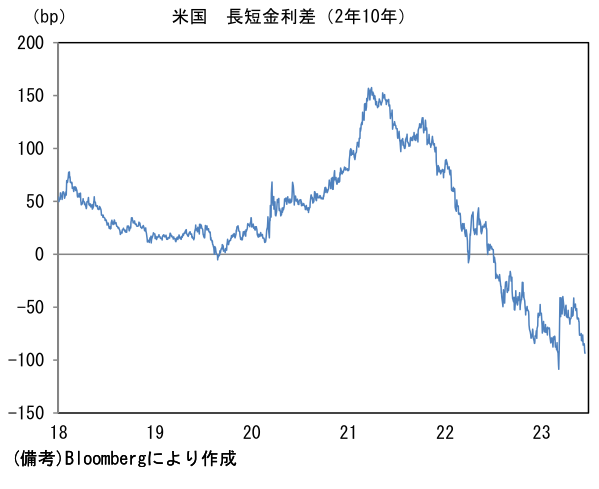

- 米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.235%(+1.8bp)へと上昇。実質金利は1.489%(▲8.7bp)へと低下。長短金利差(2年10年)は▲93.4bpへとマイナス幅拡大。

- 為替(G10通貨)はJPYが最弱。USD/JPYは140前半へと上昇。コモディティはWTI原油が70.6㌦(+2.4㌦)へと上昇。銅は8558.0㌦(+49.0㌦)へと上昇。金は1957.8㌦(+2.5㌦)へと上昇。

経済指標

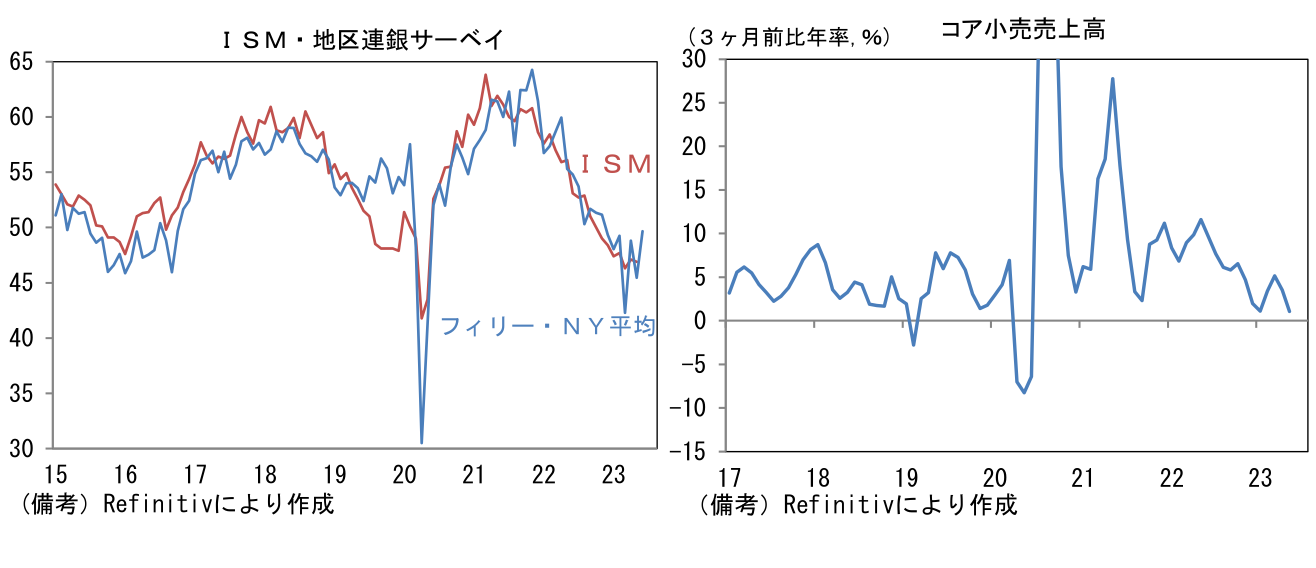

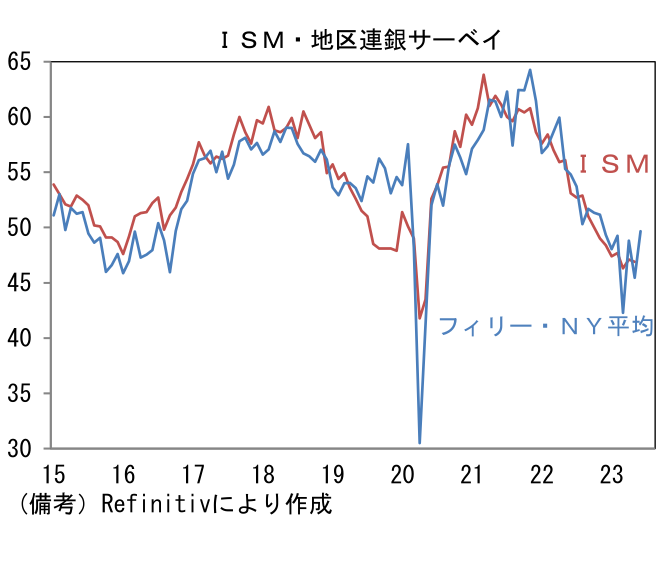

- 6月NY連銀製造業景況指数は+6.6と5月の▲31.8から極めて大幅な上昇を記録。他方、類似指標のフィラデルフィア連銀製造業景況指数は▲13.7と5月の▲10.4から小幅に悪化。両者をISM製造業景況指数のウエイトを用いてISM換算しそれを合成した数値は49.7となった。これを基に2005年以降のデータを用いて単回帰モデルで推計した6月ISM製造業の予測値は51.3となり、5月の実績値46.9から改善が示唆された。

- 5月米小売売上高は前月比+0.3%と予想外に増加。ガソリン、自動車、建材等を除いたコア小売売上高は+0.2%となった。もっとも、家具や家電などがコロナ禍の急伸に対する反動減が続く中、3ヶ月前比年率の伸び率は縮小している。

注目点

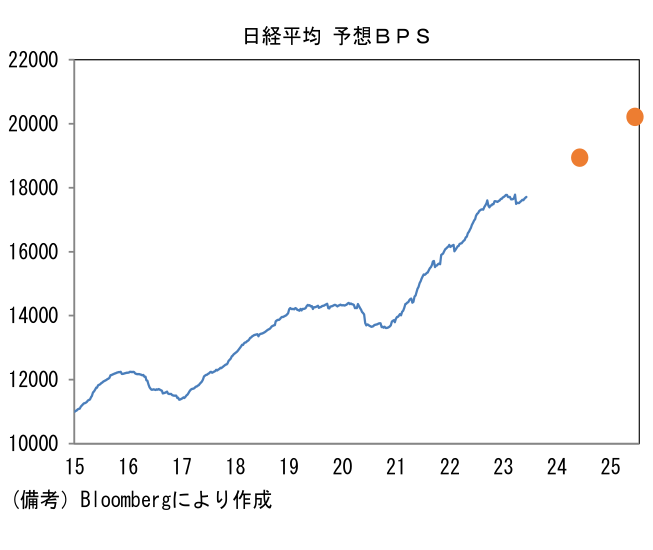

- 日経平均4万円到達がいつ、どう達成されるかを超簡易的に試算した。飽くまで機械的な計算であり、これは筆者の予想ではない。

- 現在のアナリスト予想(Bloomberg集計)に基づくと日経平均採用銘柄の一株当たり純資産(BPS、指数ベース)は実績値が16597、12ヶ月年先予想値が17709(実績対比約+6.7%)、来期予想値は18934(前期比+6.9%)、再来期予想は20215(同+6.8%)と平均7%程度の成長が見込まれている。そして現在の予想PBR(12ヶ月先予想)は1.9倍で推移している。ここから単純計算すると2年後の予想BPSが現在のアナリスト予想通り(20215)となり、その時の予想PBRが現在よりやや高い2倍と仮定するならば、そこで日経平均は4万円の大台に乗る。換言すれば、日経平均4万円到達は2年後というのが一つの答えとなる。もちろん、この機械的な計算は予想EPSと予想PERを用いても概ね同じ結果になる。現在の再来期予想EPSは2051であるから、そこに現在のPER約20倍を乗じると答えは約4万円となる。「年末までに4万円」などと威勢の良い声も聞かれるようになったが、それには何らかの非連続的な変化を前提にしなければならない。

- ちなみに日経平均株価のバリュエーション(PERやPBR等)は「指数ベース」と「加重平均ベース」で数値が異なる。指数ベースとは日経平均株価の算出と同じウェートで計算されたものであり端的に言うと値嵩株の影響が大きく反映される。他方、「加重平均ベース」とは時価総額を基準に計算されたものでありTOPIXに近い数値となる。6月は指数ベースのPBRが上述の通り1.8~1.9倍で推移しているのに対して、加重平均ベースのそれは1.3~1.4倍であり、両者に大きな差がある。どちらを重視すべきかは本稿で取り扱わないが、現在のように日経平均採用銘柄の約半分がPBR1倍割れで推移し、その是正が一大テーマとなっている相場で指数ベースのPBRが既に2倍近いことが注目されれば、利益確定売りが誘発されても不思議ではない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般