- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月130程度で推移するだろう。

- 日銀は現在のYCCを10‐12月期に修正するだろう。

- FEDはFF金利を5.25%(誘導幅上限)で据え置くだろう。利下げは10-12月期を見込む。

金融市場

- 前日の米国市場は休場。為替(G10通貨)はUSDが中位程度。USD/JPYは140半ばで一進一退。

注目点

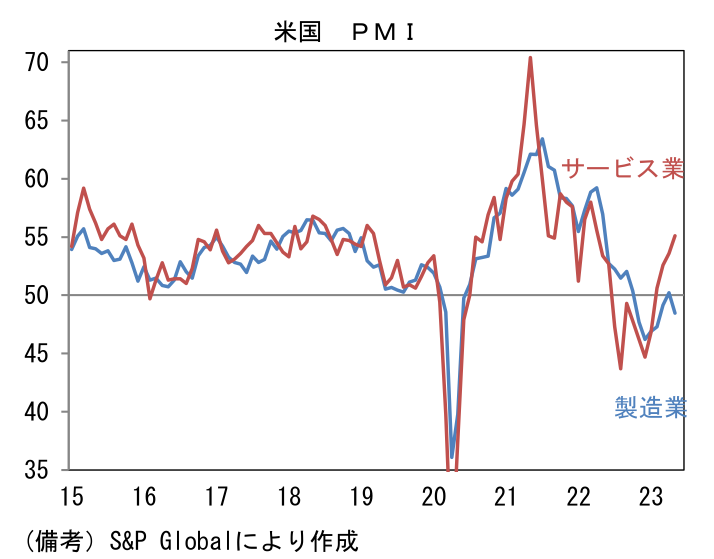

- 一度は消えかけた6月利上げ説が現実味を増してきた。現時点で6月FOMCにおける25bpの利上げ確率は60%強まで高まっており、メインシナリオに置き換わりつつある。4月以降、中小銀行の連鎖破綻が食い止められている他、債務上限問題に付随する金融市場の緊張も和らいでおり利上げの障壁は小さくなっている。この間、景気はサービス業を中心に底堅さを維持。5月のサービス業PMIは55.1と2019年平均値である52.5を明確に上回った。一方でインフレ指標に目を向けると、そのしぶとさを痛感させられる。

- Fedが重視するPCEデフレーターは4月に前月比+0.4%、前年比+4.4%となった。前年比伸び率は大きく見れば減速基調にあるとはいえ、瞬間風速を計測すると「ぶり返し」の症状がみられる。単月の伸び(前月比)を年率換算した伸び率は+4.5%へと加速。また3ヶ月前比年率で計測した瞬間風速も2023年入り後は加速傾向にある。コアPCEデフレーターは前月比+0.4%、前年比+4.7%と、前年比伸び率はこの5ヶ月間は概ね横ばいで推移。3ヶ月前比年率の3ヶ月平均をみても+4.8%と高止まりしている。PCEデフレーターの作成上の問題に起因する家賃の遅効性が悪さを働かせているとはいえ、労働コストの高止まりを背景に、特にサービス業でインフレ率低下ペースが鈍っている。またここへ来て、財物価も岩盤に到達したような動きとなっており、これもインフレ退治を最優先課題とするFedにとって悩ましい問題であろう。

- 6月FOMCまでに発表される雇用統計(及びJOLT求人統計)、CPI、ISM景況感調査など幾つかのマクロ指標が景気の底堅さとインフレのしぶとさを印象付ける結果となれば、6月FOMCにおける利上げ確率は一段と高まる。特に現在のインフレの根源となっている労働コストの高止まり、すなわち雇用統計で示される平均時給が高止まりする可能性には注意が必要だろう。NFIB中小企業調査の結果から判断すると平均時給は落ち着く方向にあると言えるが、求人件数が異常値的な水準にある現状、賃金上昇圧力が継続的に和らぐかは予断を許さない。

- 筆者は5月19日のパウエル議長発言(「データや見通しの進展を慎重に評価する余裕がある」、「結果的に政策金利をそれほど上げる必要はないかもしれない」)などから判断して6月FOMCでは一旦利上げを休止し、同時に7月の利上げ再開に含みを持たせる形でバランスを取るとの予想を維持するが、正直なところその確度は50%を僅かに上回る程度であると認識している。ターミナルレートも同様、5.25%という予想は上振れリスクに晒されている。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般