- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月130程度で推移するだろう。

- 日銀は現在のYCCを10‐12月期に修正するだろう。

- FEDはFF金利を5.25%(誘導幅上限)で据え置くだろう。利下げは10-12月期を見込む。

金融市場

- 前日の米国株は上昇。S&P500は+1.3%、NASDAQは+2.2%で引け。VIXは18.0へと低下。

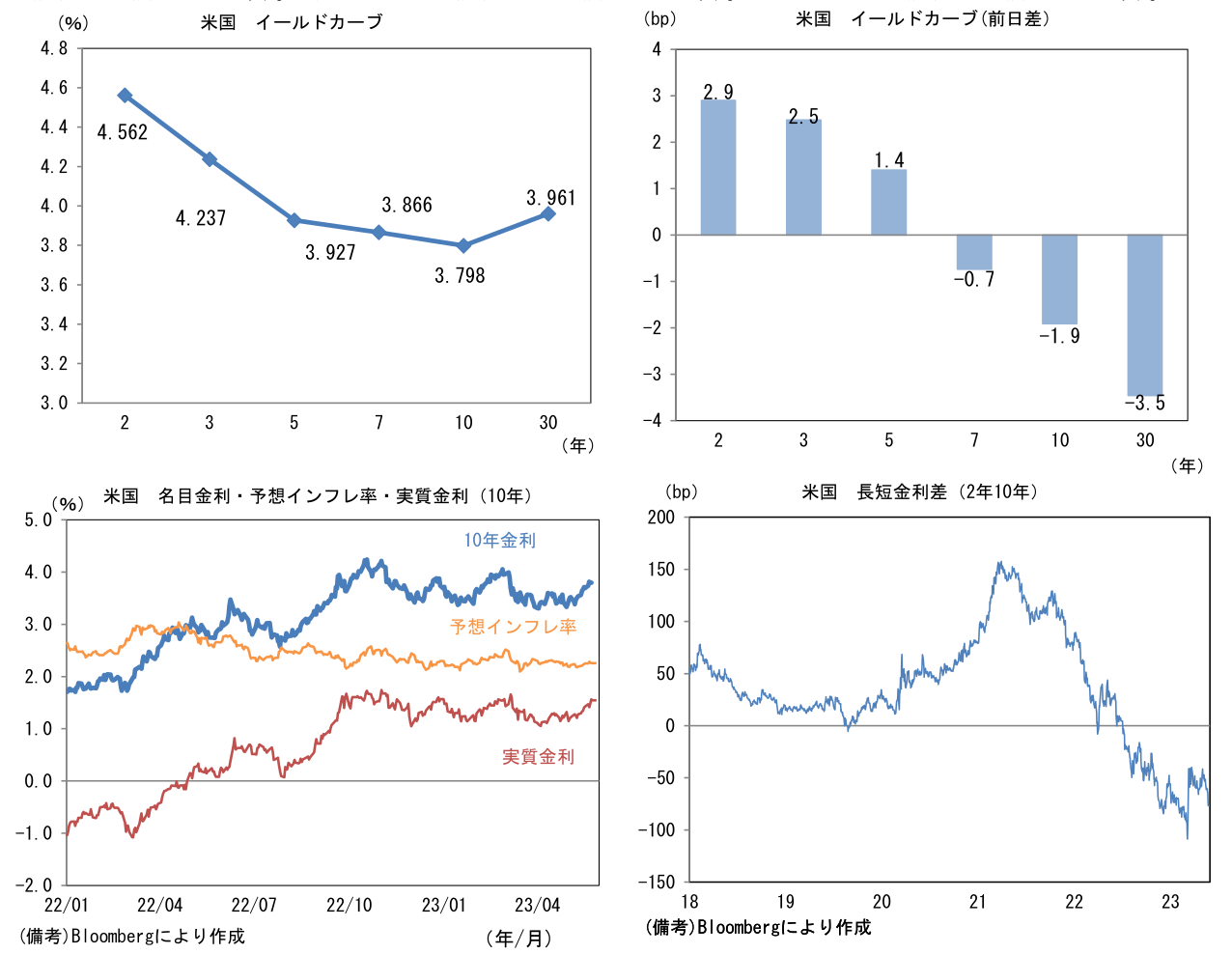

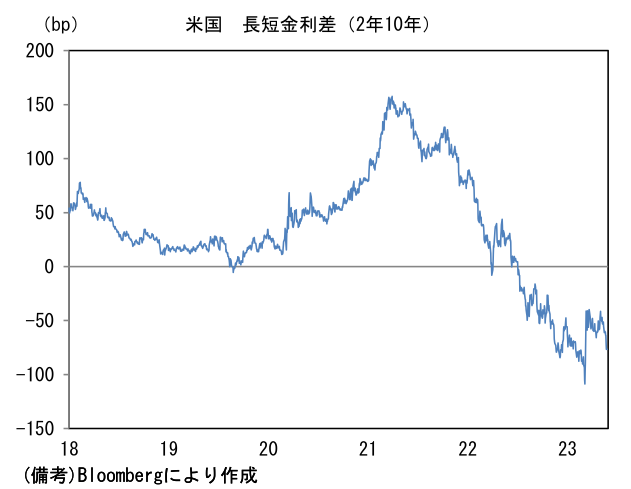

- 米金利はツイスト・フラット化。予想インフレ率(10年BEI)は2.257%(▲0.3bp)へと低下。実質金利は1.547%(▲1.8bp)へと低下。長短金利差(2年10年)は▲76.6bpへとマイナス幅拡大。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは140半ばへと上昇。コモディティはWTI原油が72.7㌦(+0.8㌦)へと上昇。銅は8135.0㌦(+172.5㌦)へと上昇。金は1944.3㌦(+0.6㌦)へと上昇。

注目点

-

米国の債務上限問題は基本合意に達したと伝わっている。米国債のデフォルト寸前まで両党譲らない劇場型の交渉になるとの見方も多かっただけに「早期」の合意到達は拍子抜けの感すらある。ともあれ米国経済の霧は部分的に晴れた。

-

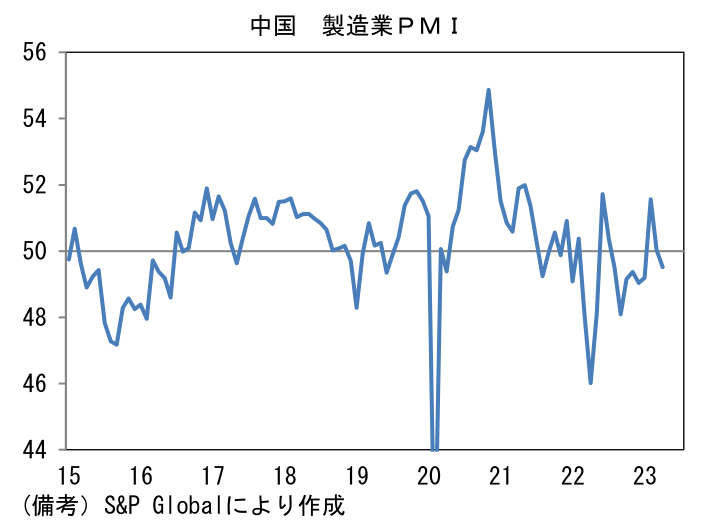

そうした中で今年霧が晴れるはずだった中国経済は、製造業のもたつきが気になる。ゼロコロナ戦略が撤廃され、春節が明けた2~3月は製造業PMIが鋭く回復するなど復活の狼煙が上がったように思えたが、製造業PMIは4月に49.5と再び50割れとなり息切れ感が認められている。鉱工業生産は4月に前年比+5.6%と回復傾向にあるが、民間に限っては+1.9%と弱い。固定資産投資も似た構図で全体の+4.7%に対して民間部門は僅か+0.4%の増加に留まっている。

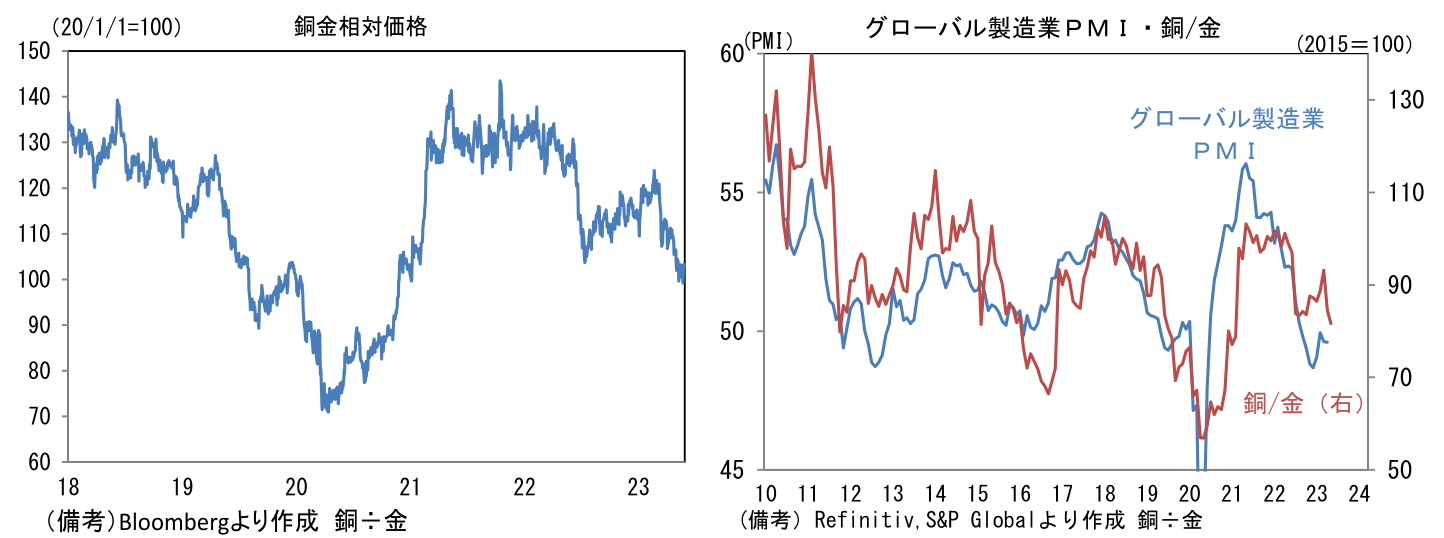

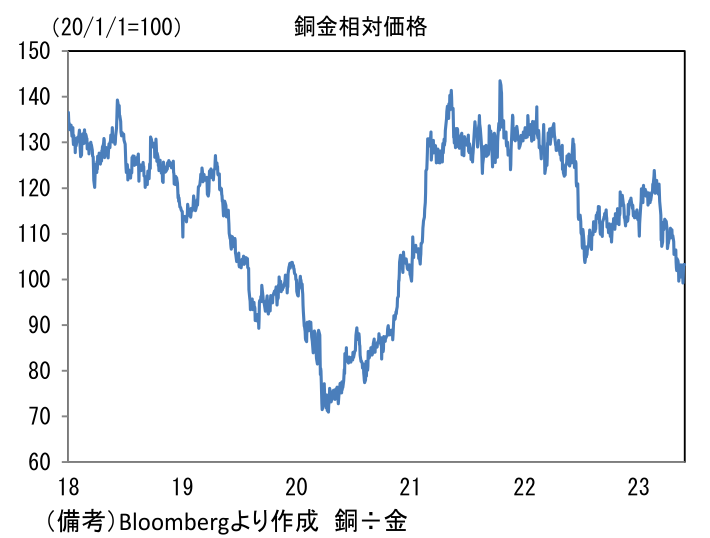

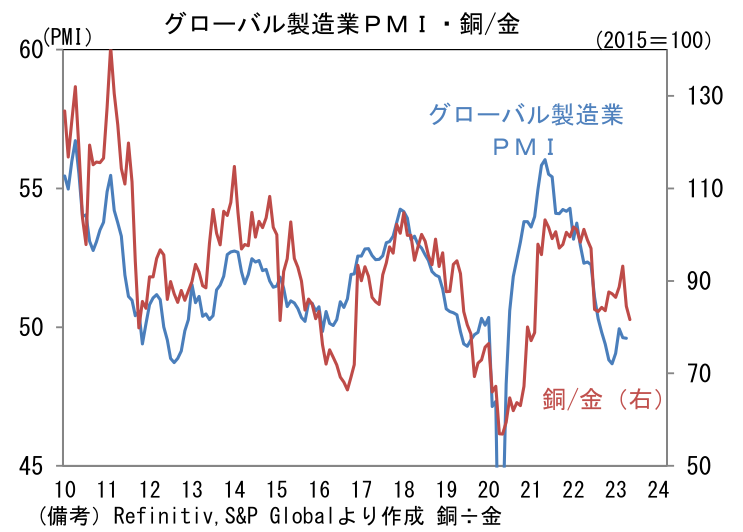

- そうした製造業の弱さを一部映じて、世界経済の強さを映し出す銅価格は低下傾向にあり、また安全資産「金」との比をとった銅金相対価格は2022年のボトムを下抜けている。この尺度がグローバル製造業PMIと一定の連動性を有してきたことに鑑みると、世界経済が抱えるダウンサイドリスクに相応の警戒が必要に思える。この間、日本株は半導体ブームに火が付いたことで株価指数は切り上げているが、今後発表が相次ぐ5月の指標が物足りない結果となれば、世界経済の先行き不安を織り込みに行く展開も想起される。

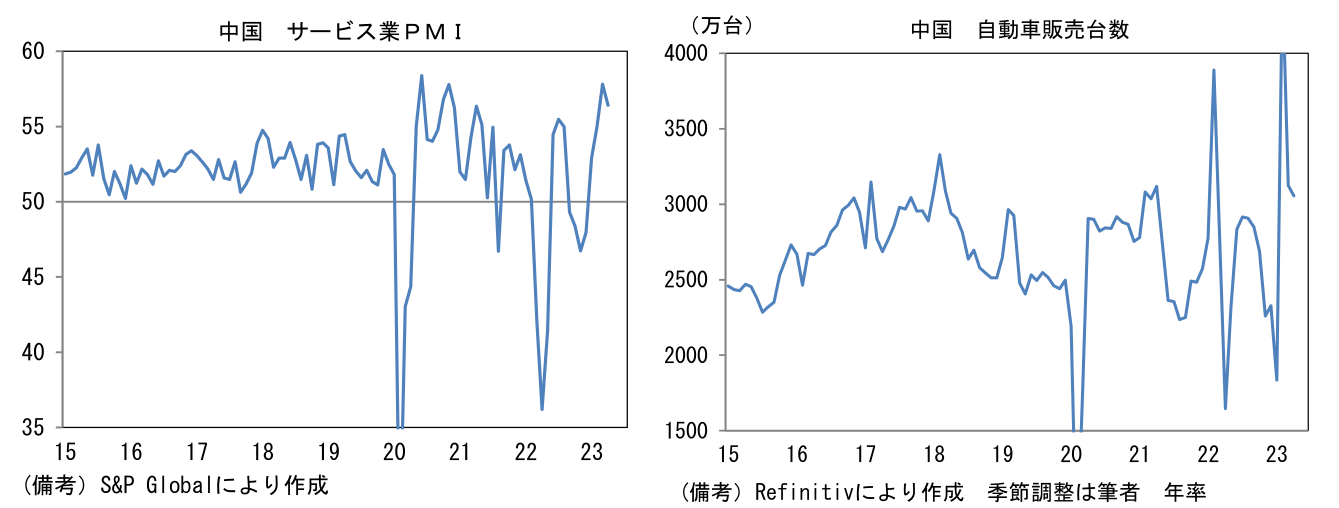

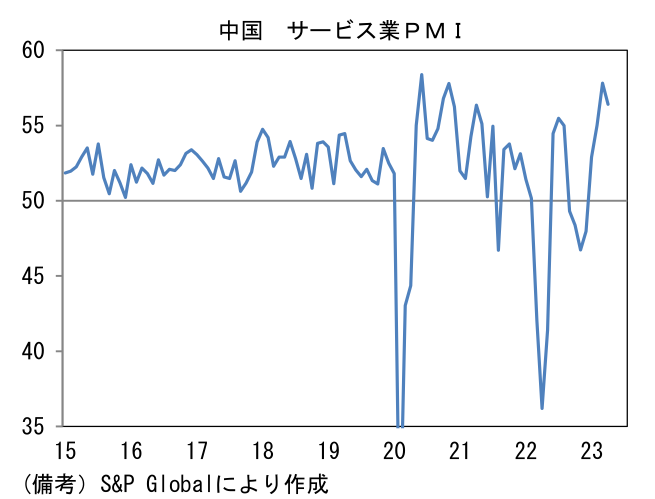

- そうした製造業のもたつきをよそに中国の内需はなお鋭い回復傾向にある。4月のサービス業PMIは56.4とゼロコロナ戦略の撤廃後、非常に強い領域で推移。その背景の一つとして好調な自動車販売がある。4月の新車販売台数はEVブームにも支えられ好調を維持しパンデミック発生前の水準を回復。なお4月の新車販売に占める新型エネルギー車の比率は29.5%であり、これは2019年平均の約5%から飛躍的に上昇している。産業構造のシフトとも言うべき変化が起きる中、新たな投資が生まれる可能性は高い。今後、自動車の在庫積み増しが多業種の生産を誘発することで、生産活動が押し上げられると期待される。

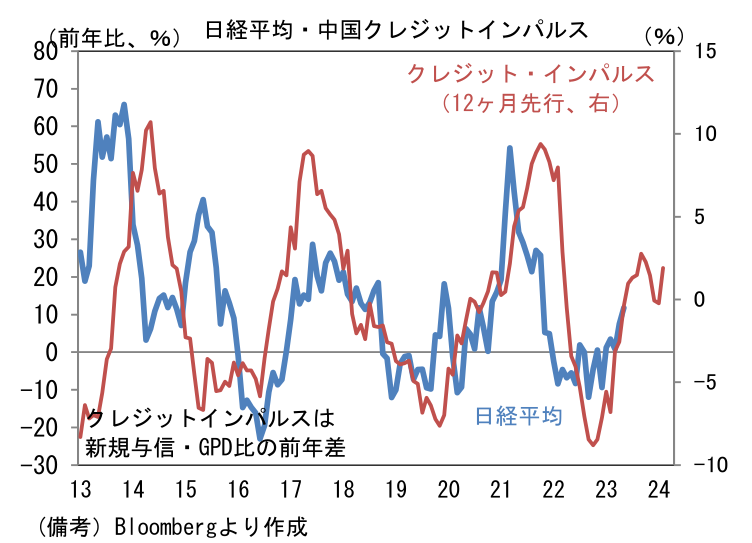

- 年初時点で2023年のメインシナリオに組み込まれていた「中国経済の回復」は、現時点において世界経済を牽引するほどのインパクトはなく、その点において投資家の期待を満たすものとは言い難い。しかしながら、内需の回復力が粘り強さをみせている中、中国国内の与信状況を示すクレジットインパルス(新規貸出- GDP比)が上向きに転じ、中国国内の投資活動が上向くと期待されることは重要。銀行が融資基準を緩める中、今後は不動産を含め投資活動が強まる可能性がある。

- クレジットインパルスの上昇は日本株に半年~1年程度の先行性を有してきた経緯がある。正直なところ、これがどういった経路を通じて日本株の先行指標としてワークしてきたのか判然としない面はあるが、それでも先行指標が上向ていることは認識しておきたい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般