- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月130程度で推移するだろう。

- 日銀は現在のYCCを10‐12月期に修正するだろう。

- FEDはFF金利を5.25%(誘導幅上限)で据え置くだろう。利下げは10-12月期を見込む。

金融市場

- 前日の米国株は下落。S&P500は▲1.1%、NASDAQは▲1.3%で引け。VIXは17.2へと上昇。

- 米金利は中期ゾーンを中心に金利低下。予想インフレ率(10年BEI)は2.282%(+3.2bp)へと上昇。実質金利は1.415%(▲5.5bp)へと低下。長短金利差(2年10年)は▲63.5bpへとマイナス幅拡大。

- 為替(G10通貨)はUSD高傾向。USD/JPYは138半ばへと上昇。コモディティはWTI原油が72.9㌦(+0.9㌦)へと上昇。銅は8102.0㌦(▲25.5㌦)へと低下。金は1974.5㌦(▲2.7㌦)へと低下。

経済指標

- 4月米新築住宅販売件数は前月比+4.1%、68.3万件と予想外に前月比増加も、過去分は大幅に下方修正されており実質的に弱めの結果であった。もっとも関連指標のNAHB住宅市場指数や住宅着工件数が反転上昇傾向にあることを踏まえれば、新築住宅販売も持ち直しが期待される。

注目点

-

日米ユーロ圏の5月PMI速報値では日本の強さが目立った。米国とユーロ圏はサービス業の強さが続いたものの、製造業は精彩を欠いた。特にユーロ圏の製造業は苦境が浮き彫りになった。

-

日本の5月総合PMIは54.9へと4月から2.0pt改善。製造業PMIが50.8へと1.3pt上昇すると共にサービス業PMIが56.3へと0.9pt上昇し、後者は統計開始以来の最高値に到達した。欧米の景気減速を受けて輸出は精彩を欠くものの、国内非製造業の持ち直しが波及し生産活動が上向いたと考えられる。製造業PMIの内訳は生産(47.9→51.9)と新規受注(48.4→50.5)が共に上昇、雇用(51.3→50.1)は50超の領域で低下。その他では中間財投入を意味する購買品在庫(51.3→52.0)がヘッドライン押し上げに寄与、サプライヤー納期(50.8→49.9※筆者が符号調整、指数低下は納期短縮化を意味)は短縮しヘッドライン低下に寄与。ヘッドライン構成項目外では新規輸出受注(47.3→47.8)の停滞が目を引いた。これらから判断すると5月のPMI上昇は力強い内需に牽引されたと推察される。需要者としてのサービス業の業況が改善し、製造業の需要が創出されるという内生的な好循環にある。これは5月の日本株高を正当化する材料でもある。

- サービス業PMIは56.3と極めて強い。新規事業(55.7→56.7)、雇用(53.8→54.2)、受注残(52.0→54.3)が揃って上昇。インフレの基調を推し量るのに有用な販売価格は54.4へと単月では小幅に低下したものの、基調は明確に上昇しており2019年10月の消費増税時を除くと最高水準付近にある。昨年の輸入物価上昇が遅れを伴って価格転嫁されている他、労働コストの高止まりが押し上げに寄与したとみられる。「横並び的」な値上げは5月も続いており、これは間もなく調査期間入りする日銀短観の販売価格判断DIでも同様の結果が示されるだろう。企業(特にサービス業)の価格設定行動の変化は、日銀の政策判断に影響を与え得るため、注目度を高めるべきであろう。

- ユーロ圏総合PMIは53.3と4月から0.8pt低下。製造業PMIが44.6へと1.2pt悪化し、サービス業も55.9へと0.33pt低下した。2022年12月から2023年4月まではサービス業の改善が製造業の悪化を埋める構図となっていたが、ここへ来て息切れ感がある。

- 製造業PMIは欧州債務問題の最悪期に相当する2012年7月と同程度まで水準を切り下げた。生産(48.5→46.3)、新規受注(44.9→41.9)が異例の低水準に低下した他、雇用(51.7→51.3)も低下し、購買品在庫(46.3→44.9)も下押しに寄与。サプライヤー納期(35.0→38.0)は小幅ながら長期化した。サービス業PMIは依然として高水準にあるが、速報段階ではフランス(54.6→52.8)の低下が重荷となり増勢が鈍化した。他方、関連指標のユーロ圏消費者信頼感指数に目を向けると5月は異例の低水準から回復傾向にあり強弱区々となっている。

-

米国の総合PMIは54.5へと1.1pt改善。製造業PMIが48.5へと1.7pt低下し50以下の領域に沈んだ反面、サービス業PMIは55.1へと1.5pt改善した。

-

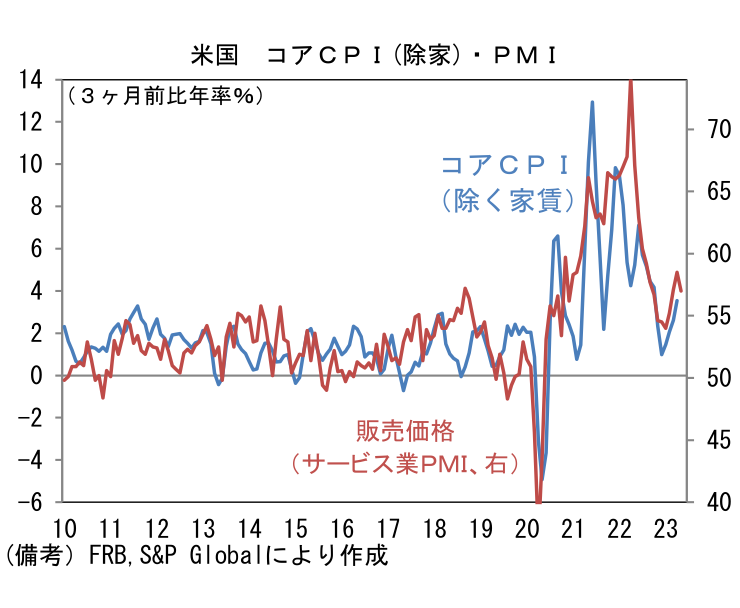

製造業PMIは4月までの改善が一服し再び分岐点割れとなった。生産(52.4→51.0)と新規受注(50.2→47.1)が低下した一方、雇用(53.4→53.5)は概ね横ばい。購買品在庫(48.7→46.4)は減少、サプライヤー納期(43.4→41.6)は短縮し、それぞれヘッドライン下押しに寄与。短期的な生産活動の先行きを読む上で有用な新規受注・在庫バランスは悪化に転じた。この方向感はISM製造業景況指数とやや異なるが、いずれにせよ米国の製造業が勢いを欠いている。他方、サービス業PMIは2022年12月の44.7を底とする鋭い回復傾向にある。金融引き締めによる景気下押し効果が重く圧し掛かるとはいえ、インフレの混乱を上手くかわしている様子が窺える。インフレ動向を推し量るためにサービス業の販売価格に注目すると、現在の57.0という数値は2019年平均値である51.3をなお凌駕するものの、それでも2022年に記録した70超の異常値的水準からは明確に低下している。この指標が家賃を除いたコアCPIと一定の連動性を有していることに鑑みれば、今後インフレ率は鈍化傾向を辿ると予想される。Fedは6月FOMCで利上げの(一時)停止を決定するだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般