- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月130程度で推移するだろう。

- 日銀は現在のYCCを6-7月に修正するだろう。長期金利の変動許容幅拡大を見込む。

- FEDはFF金利を5.25%(誘導幅上限)まで引き上げるだろう。

金融市場

- 前日の米国株は上昇。S&P500は+2.0%、NASDAQは+2.4%で引け。VIXは17.0へと低下。

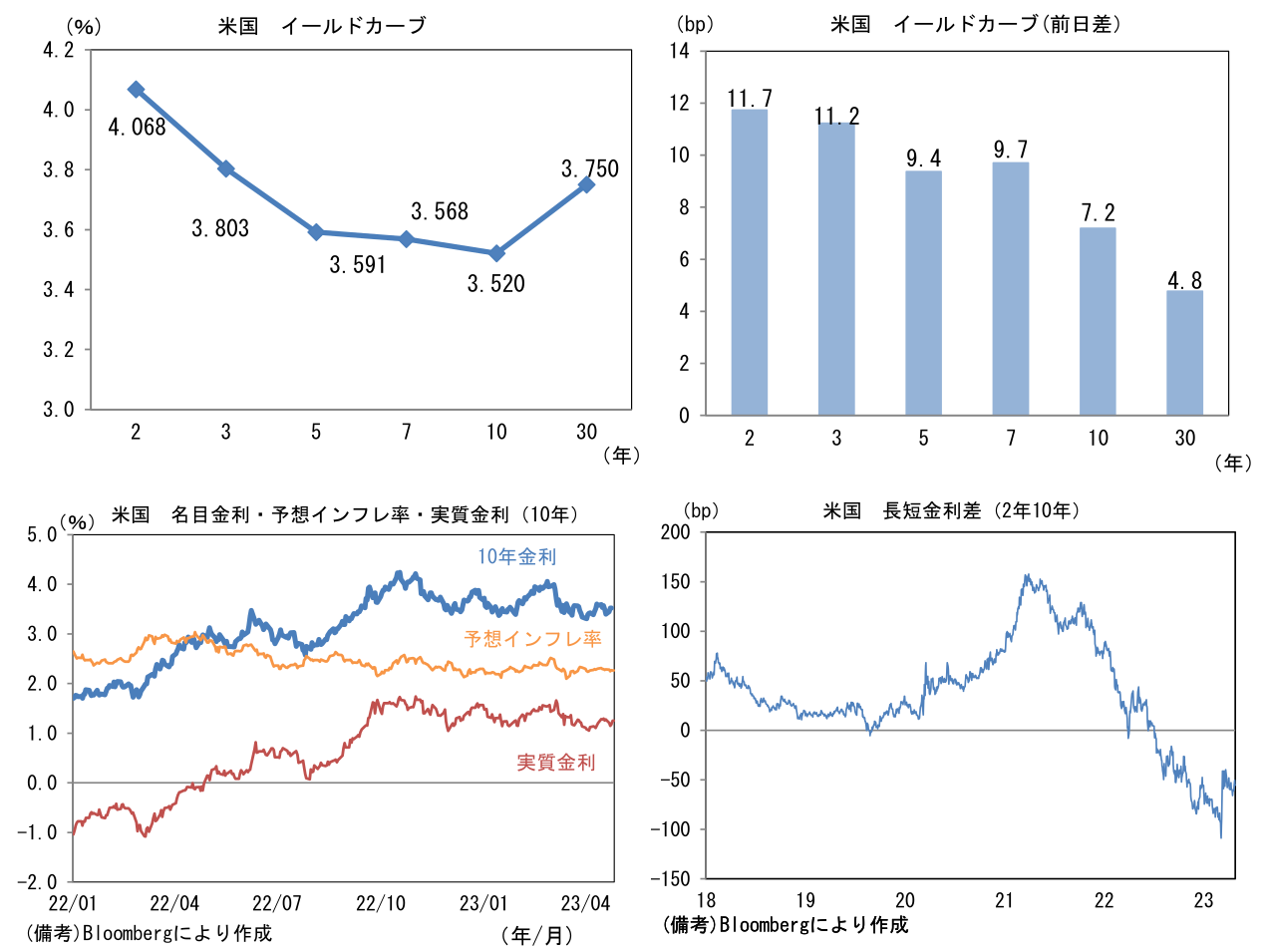

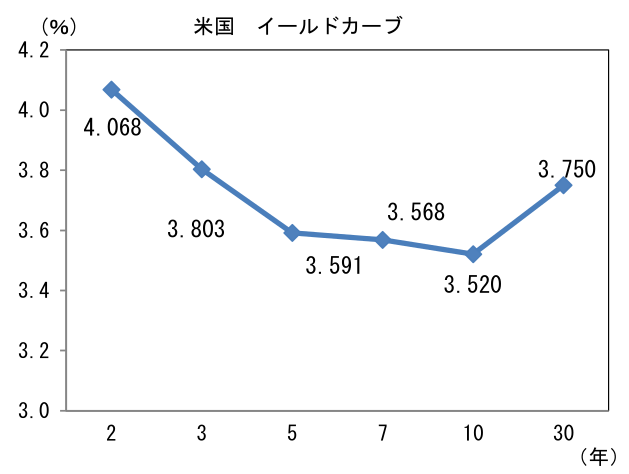

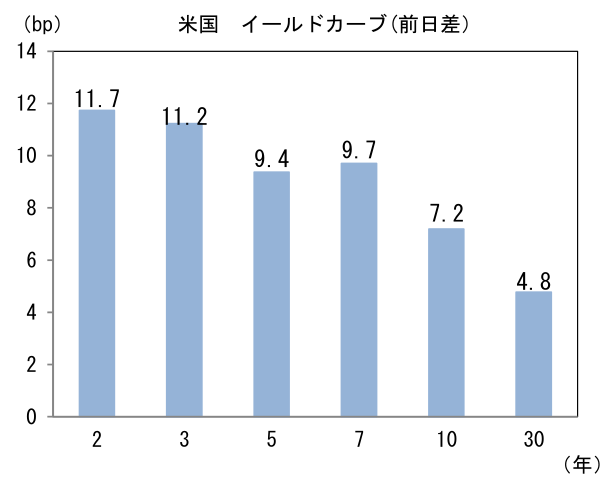

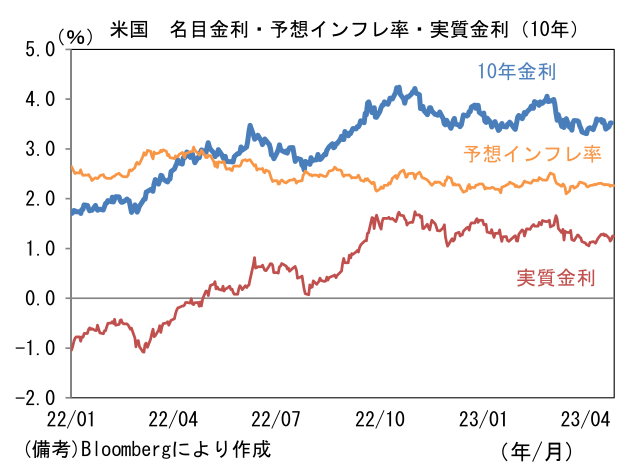

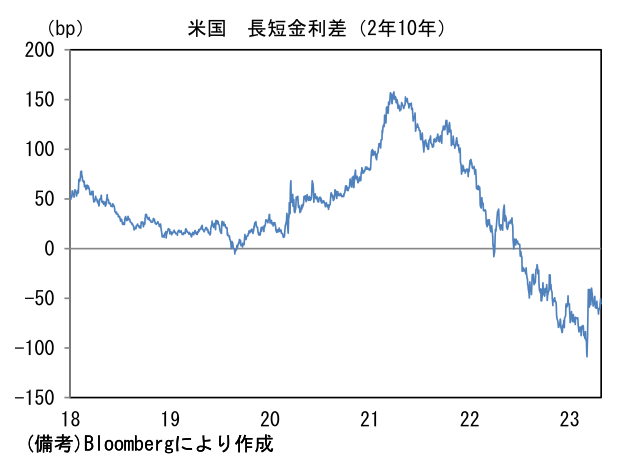

- 米金利はベア・フラット化。予想インフレ率(10年BEI)は2.266%(▲0.4bp)へと低下。実質金利は1.251%(+7.6bp)へと上昇。長短金利差(2年10年)は▲55.4bpへとマイナス幅拡大。

- 為替(G10通貨)はJPYが弱め。USD/JPYは134近傍へ上伸。コモディティはWTI原油が74.8㌦(+0.5㌦)へと上昇。銅は8586.5㌦(+34.0㌦)へと上昇。金は1999.0㌦(+13.3㌦)へと上昇。

経済指標

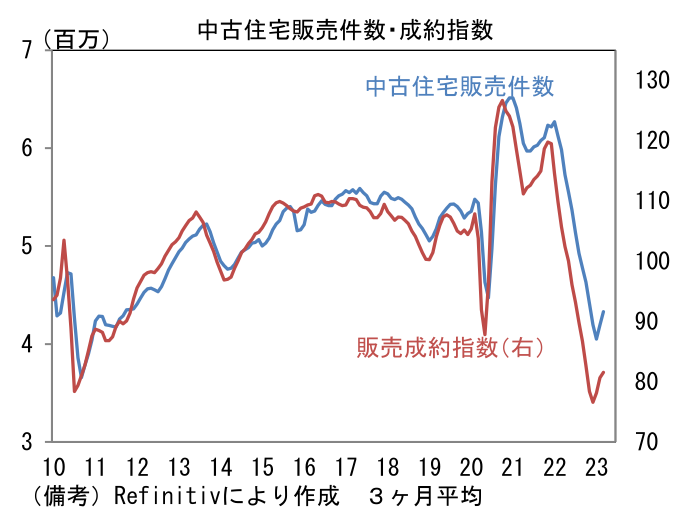

- 3月米中古住宅販売成約指数は前月比▲5.2%と市場予想(+0.8%)に反して減少し指数水準は78.9へと低下(グラフは3ヶ月平均)。前年比では▲23.3%となった。過去数ヶ月は底打ち感が認められていたが、住宅ローン金利の高止まり、物件の高騰価格を背景に再び低下した。

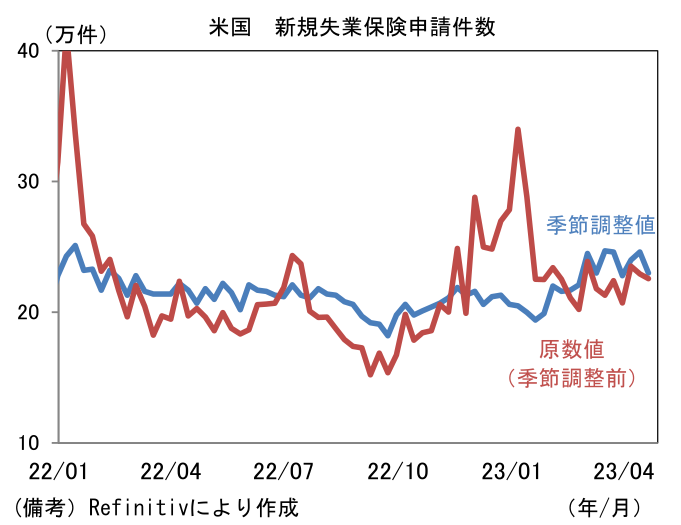

- 米新規失業保険申請件数は23.0万件と前週比1.6万件減少。原数値でも22.6万件と安定。継続受給者数は季節調整値、原数値ともに微減。

注目点

-

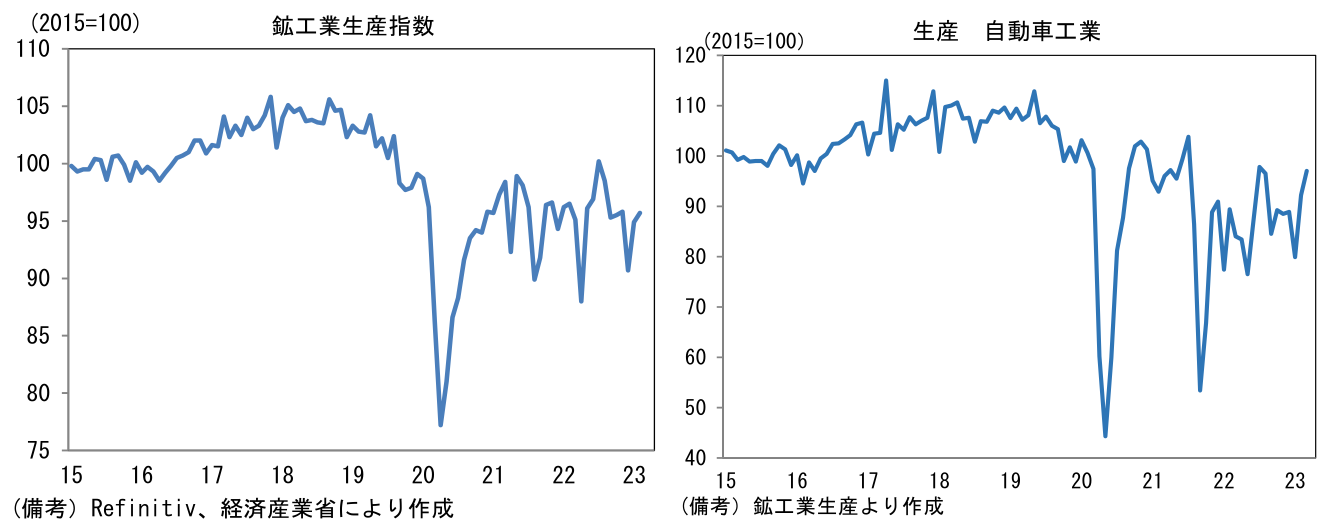

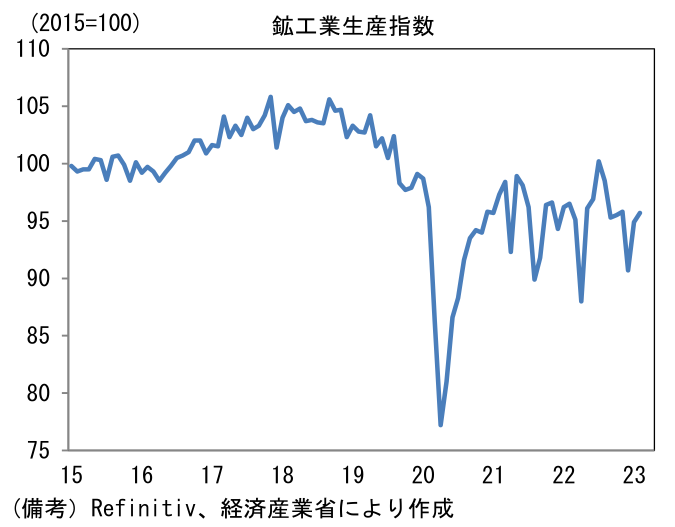

3月の鉱工業生産(日本)はシリコンサイクルの反転がなお遠いことを印象付けたが2月対比でその懸念はやや和らいだ。日本株に対して「良・悪」の2択で言えば「良」と判断される。

-

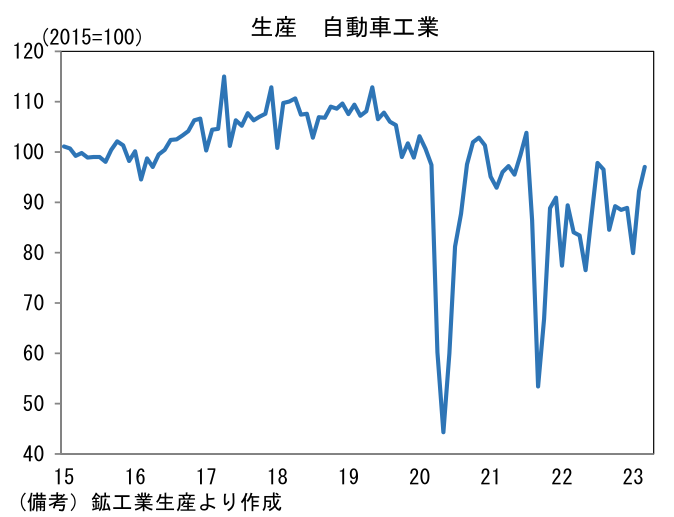

日本の3月鉱工業生産は前月比+0.8%と2ヶ月連続増産。1月は中華圏の春節が例年より早かったことで季節調整が上手く機能せず弱さが誇張され減産、2月はその反動もあって大幅増産、3月はサプライチェーン影響の緩和に伴い自動車が前月比+5.2%となったことを主因に増産。その他では生産用機械(主な増産品目は半導体製造装置、フラットパネル・ディスプレイ製造装置)が+5.8%、化学が+4.3%など8業種が増産となった。欧米経済の減速を受け輸出は頭打ち感が強まっているものの、国内景気の底堅さに加え、中国経済の回復が支えになったとみられる。

- 4月初旬に実施された生産予測調査に基づけば、製造工業の生産計画は4月が+4.1%、5月が▲2.0%と均してみれば増産計画が示された。経産省がバイアスを補正した4月の予測値が+1.8%であったことを踏まえると、3ヶ月連続の増産となる公算が大きい。輸送機械工業の生産計画は4月が前月比+4.3%、5月が+7.6%と2ヶ月連続の増産が見込まれた。サプライチェーンの乱れは未だ解消していないが、快方に向かっていることに間違いはない。

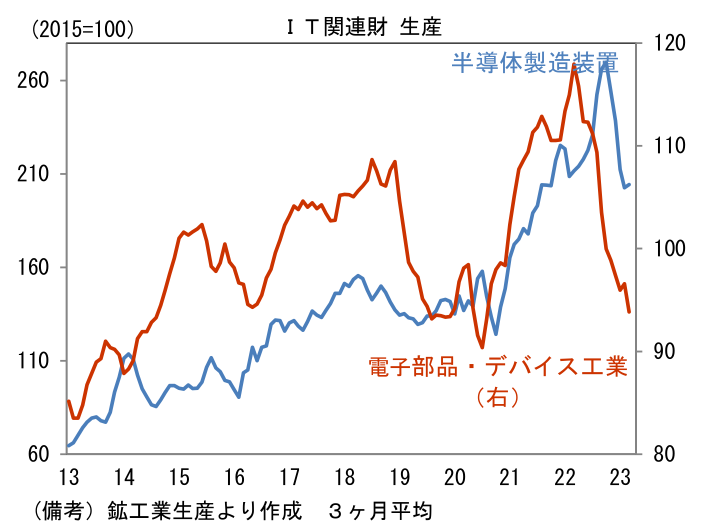

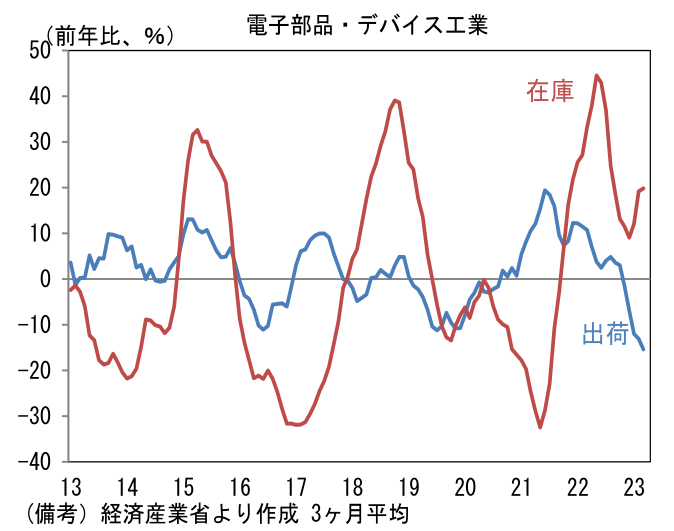

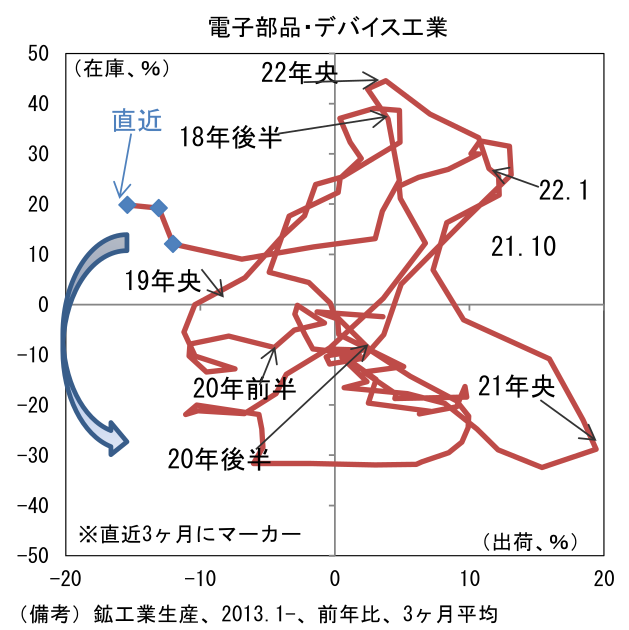

- 株式市場と関連の深い電子部品・デバイス工業の生産に目を向けると、3月の生産は前月比▲10.7%と2ヶ月ぶりの減産となり、前年比では▲25.4%へとマイナス幅拡大(2月は▲15.4%)。指数水準は88.9へと低下し、2019年平均(95.2)を下抜けた。本邦企業が競争力を有する電子部品産業は構造的な需要増加に直面しているとはいえ、2022年以降はノートPCやスマホなどの需要減衰を背景とするシリコンサイクルの悪化に巻き込まれその勢いを失っている(この間、半導体製造装置も大幅減産)。もっとも、生産計画は4月が+16.8%、5月は▲9.4%と均してみれば増産で底入れ感が窺える。また出荷のマイナス幅拡大が継続する下で、在庫調整が小幅ながら前進したことは素直に好感される。3月の在庫水準(3ヵ月平均)は前年比+19.8%と一段と積み上がったものの、単月でみれば+14.1%へと縮小している。

- この結果、出荷・在庫バランス(両者の前年比差分から算出)は3ヶ月平均でみると▲35.0%へとマイナス幅を拡大したが、単月でみれば▲31.8%と改善した。在庫循環図の位置取りは左上方向へと逆走し、過去数回のサイクルで観察されなかった動きとなっているが、4月以降は下向きに転じる可能性が高まったと判断される。

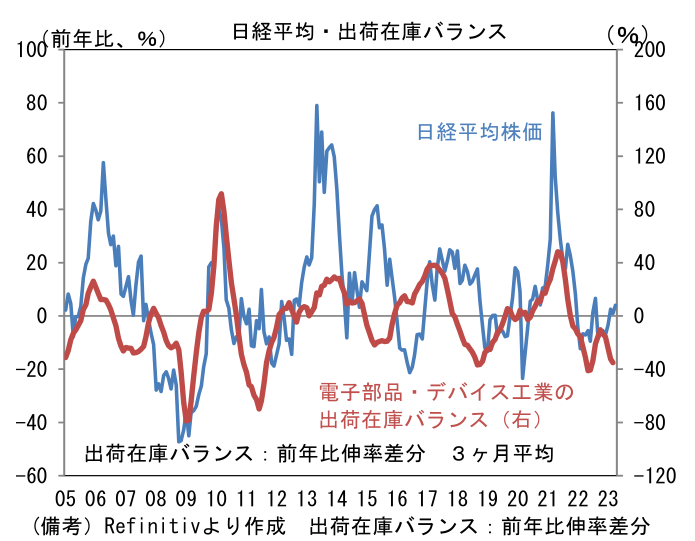

- 長期的に電子部品・デバイス工業の出荷・在庫バランスは日経平均株価と連動性を有してきた。2月データは2022年4-6月期をボトムとする出荷・在庫バランスの改善が頓挫し復活までに相応の時間を要すことを示唆したが、3月データ(および企業のガイダンス)はそうした懸念を和らげた。筆者が言及してきた「業績反転を先取りするという視点で、その時機が近づいているようにも見える」との見方を根本的に修正する必要性は現時点でないと考えている。今後は中国経済の回復が刺激となり、世界経済の減速基調が和らぐことでIT関連財の需給好転が期待される。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般