- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月130程度で推移するだろう。

- 日銀は現在のYCCを4-6月に修正するだろう。長期金利の変動許容幅拡大を見込む。

- FEDはFF金利を5.25%(誘導幅上限)まで引き上げるだろう。

金融市場

- 前日の米国株は下落。S&P500は▲0.4%、NASDAQは▲0.9%で引け。VIXは19.1へと低下。

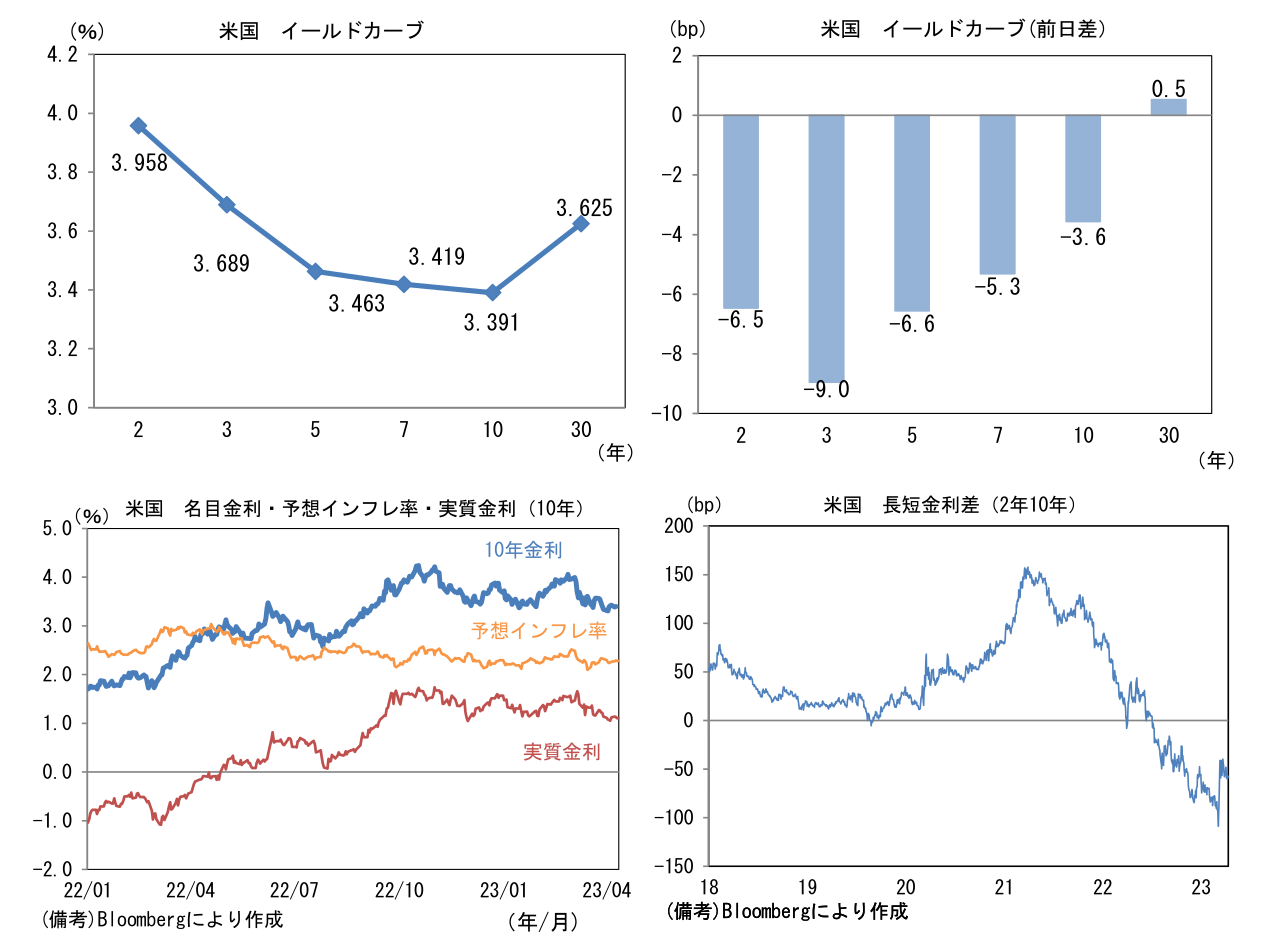

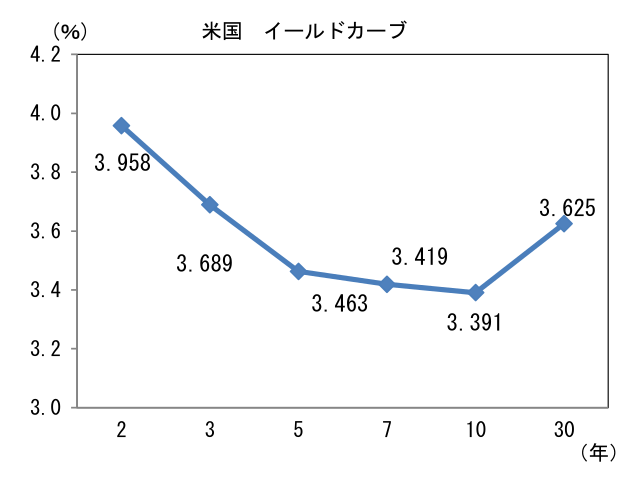

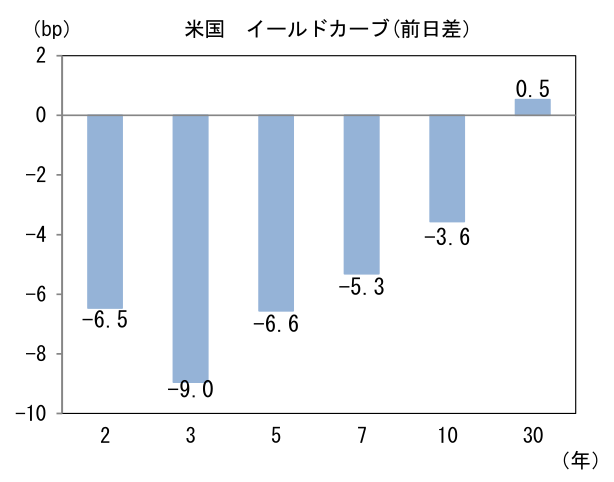

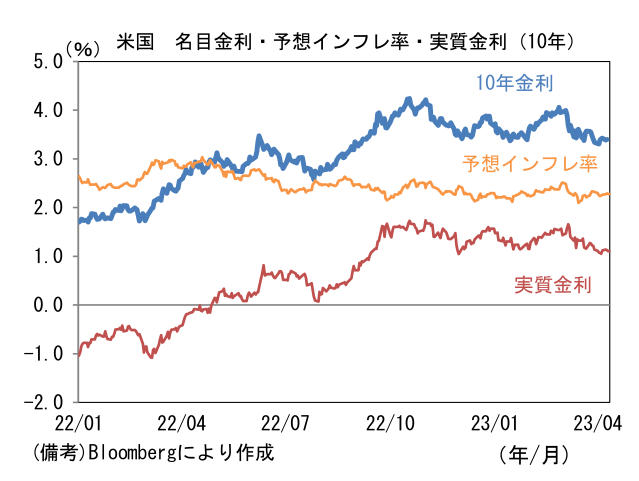

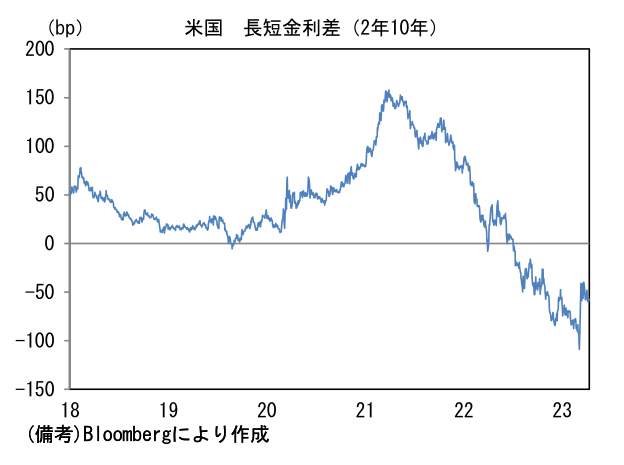

- 米金利はブル・スティープ化。予想インフレ率(10年BEI)は2.279%(▲1.4bp)へと低下。実質金利は1.108%(▲2.1bp)へと低下。長短金利差(2年10年)は▲57.3bpへとマイナス幅縮小。

- 為替(G10通貨)はUSDが全面安。USD/JPYは133前半で一進一退。コモディティはWTI原油が83.3㌦(+1.7㌦)へと上昇。銅は8916.5㌦(+62.0㌦)へと上昇。金は2010.9㌦(+6.1㌦)へと上昇。

注目点

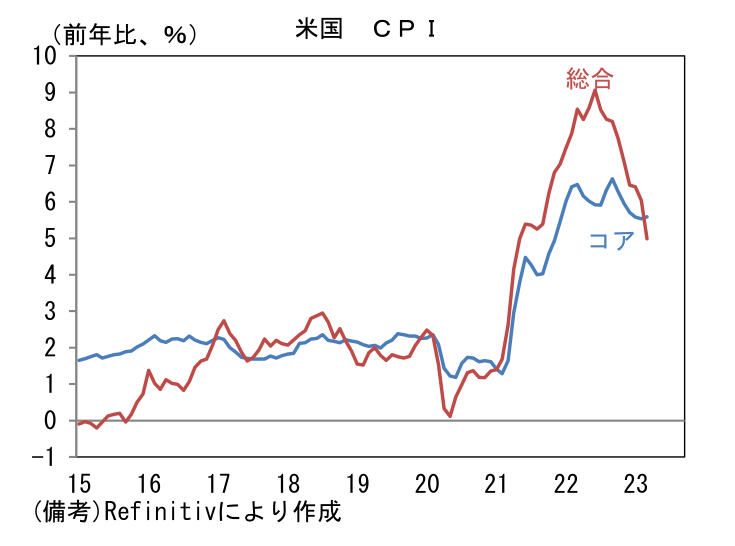

- 3月米CPIは予想通りインフレ率の鈍化が示された。総合CPIは前月比+0.1%、前年比+5.0%となり2月から明確に減速(2月は前月比+0.4%、前年比+6.0%)。食料品が前月比+1.3%と高い伸びが続き、前年比でも+8.3%と高止まりした一方、エネルギーが前月比▲3.5%と急落し、前年比では▲6.4%へと2021年1月以来のマイナス圏突入、総合インフレ率を大きく下押しした。これらを除いたコアCPIは前月比+0.4%、前年比+5.6%と市場予想に概ね一致し2月と同程度の伸びであった。この結果、総合CPIとコアCPIの前年比伸び率は逆転。家賃の高止まりを背景にコアCPIの3ヶ月前比年率は+5.0%と減速ペースが鈍っている。

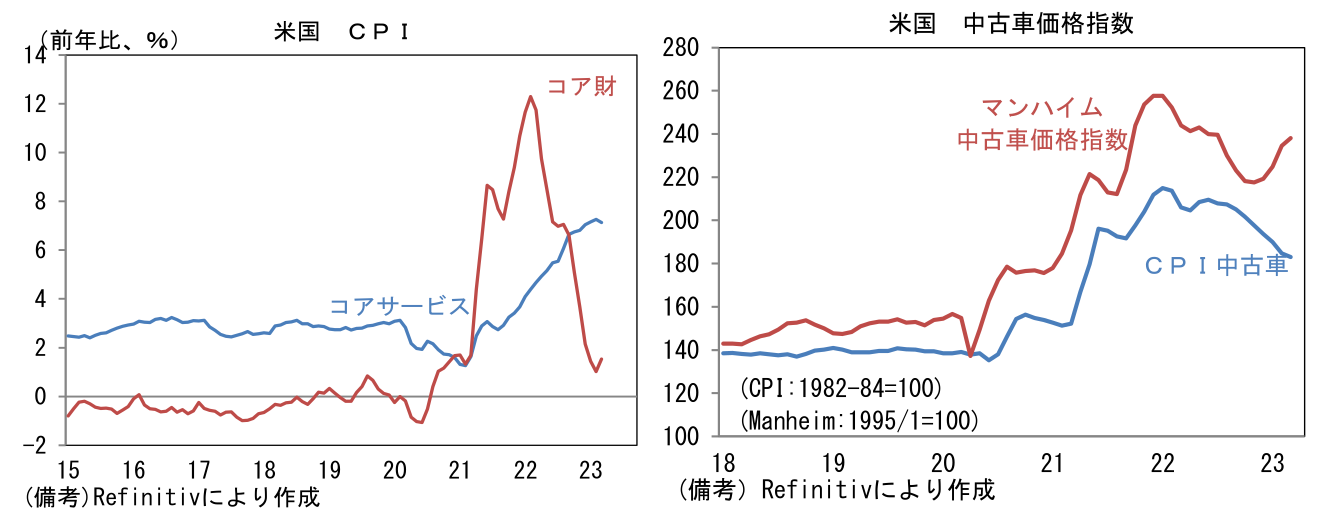

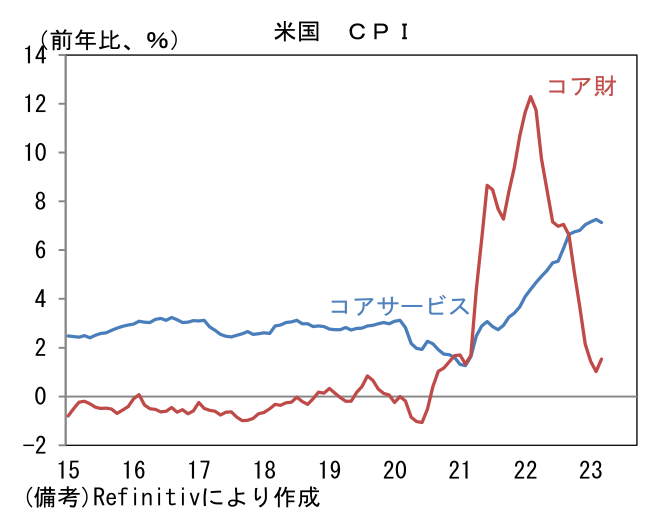

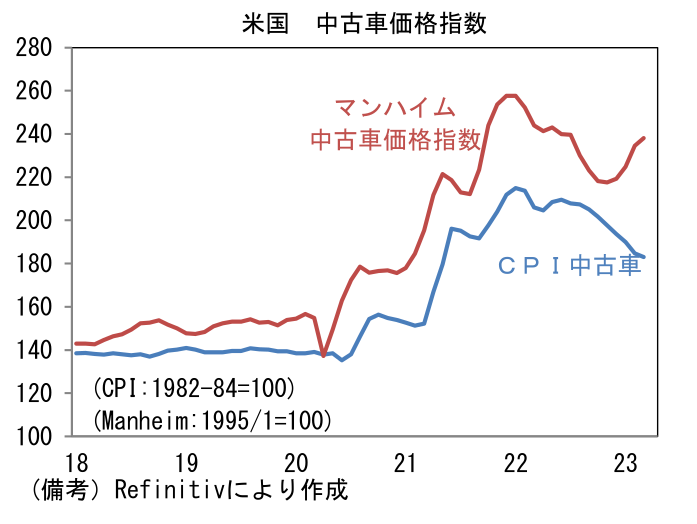

- コアCPIを「財」と「サービス」に分解すると、コア財は前月比+0.2%、前年比+1.0%であった。素原材料価格が落ち着きサプライチェーンも正常化する下で財インフレはほぼ終息している。2021年にインフレを牽引した中古車価格も前月比▲0.9%と9ヶ月連続で低下するなど、多くの品目が落ち着きを取り戻している(ただし先行指標のマンハイム中古車価格指数は反転上昇。4月以降のCPI中古車は反発の可能性あり)。耐久財でみても前年比▲1.8%とマイナス圏にある。

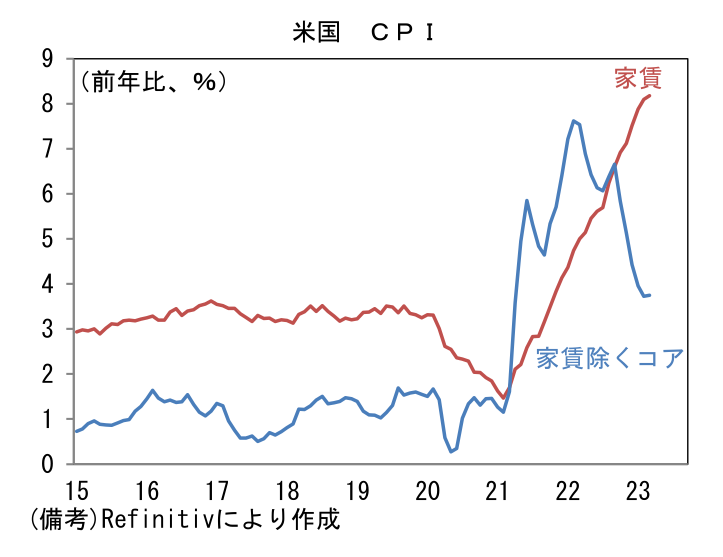

- コアサービスは前月比+0.5%、前年比+7.1%となり前年比上昇率は2月から概ね横ばい。CPI全体のうち3割程度の比重を有する家賃が前月比+0.6%、前年比+8.2%と強く伸び全体を押し上げた。もっとも、直近の実勢相場に対して1年程度の先行性を有する住宅市場指数(ケース・シラー住宅価格、Zillow住宅指数)は既に明確な低下基調にあることから、CPI基準の家賃は参考値程度に過ぎない。そこで家賃を除いたコアCPIに目を向けると、前月比+0.3%、前年比+3.7%と落ち着きが確認されている(3ヶ月前比年率では+2.6%)。

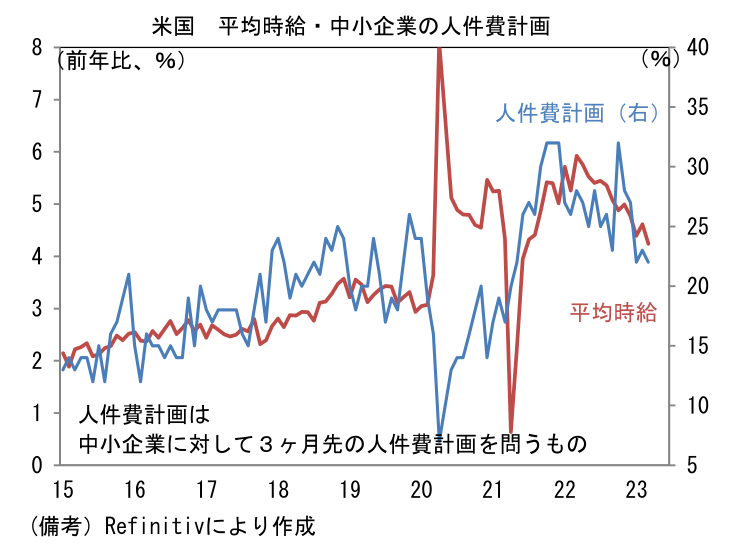

- サービス物価の先行きを読む上で重要なのはもちろん労働市場。その点、労働市場の歪み(シニア層の労働参加率低下)が残存する中、求人件数は高止まりし、賃金の異常値的上昇は続いている。そうである以上、家賃以外のサービス価格が2%の物価目標に整合的な伸び率へ低下するとは考えにくいが、ここへ来て企業側が人件費抑制に傾きつつあることは認識しておきたい。NFIB中小企業調査では人件費計画を示す指標が低下し、賃金インフレの沈静化が示唆されている。

- 3月CPIの結果を踏まえると、5月FOMCでは25bpの利上げが有力視される。その後は(3月FOMC議事要旨にも記載のあったとおり)銀行の経営不安、景気後退に配慮しつつ、既往の金融引き締め効果を見極めるために利上げを停止すると思われる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般