- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月130程度で推移するだろう。

- 日銀は現在のYCCを3月に終了するだろう。

- FEDは5月まで利上げを続けた後、年後半に利下げを開始するだろう。

金融市場

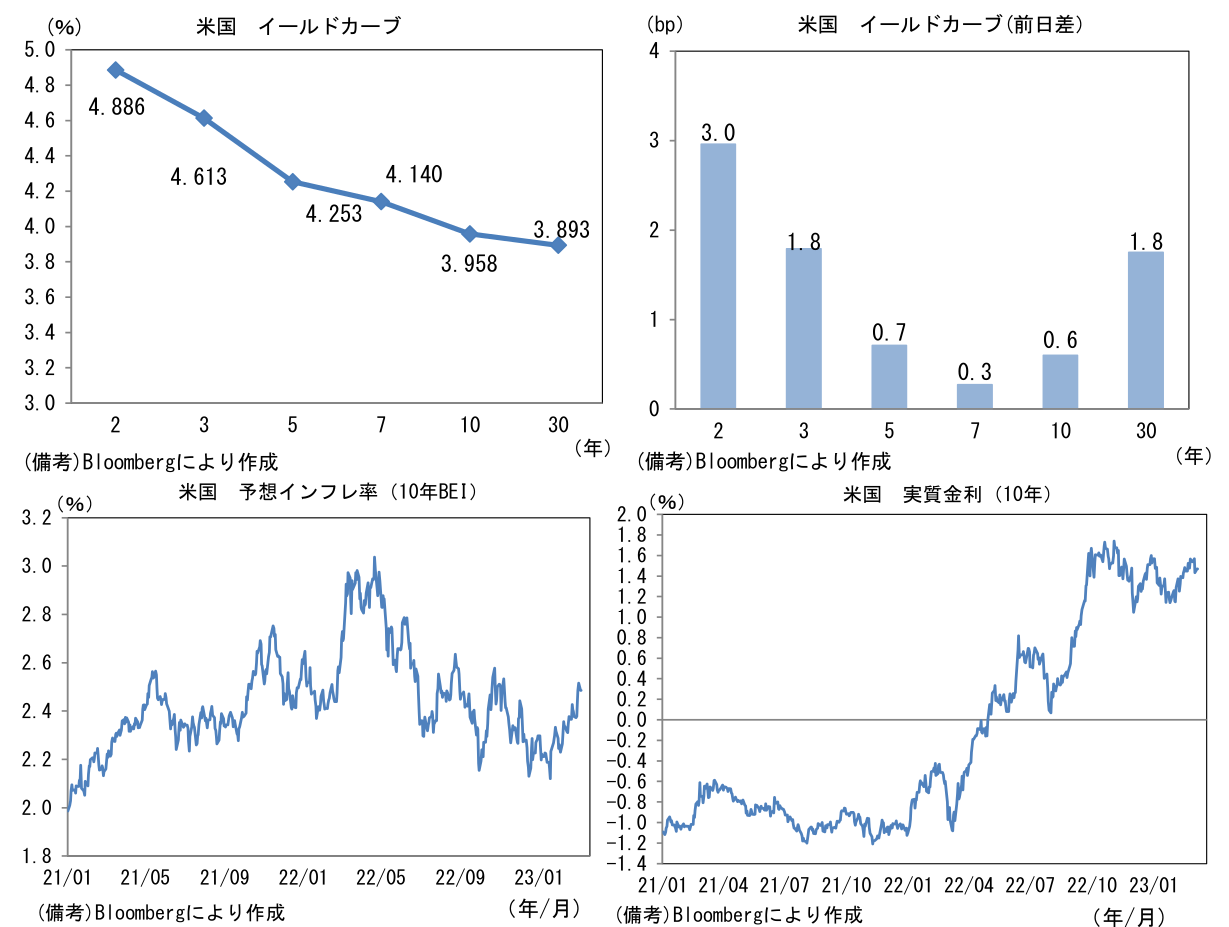

- 前日の米国株はまちまち。NYダウは+0.1%、S&P500は+0.1%、NASDAQは▲0.1%で引け。VIXは18.6へと上昇。

- 米金利は上昇傾向。債券市場の予想インフレ率(10年BEI)は2.485%(▲3.0bp)へと低下。実質金利は1.469%(+3.7bp)へと上昇。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは136近傍で一進一退。コモディティはWTI原油が80.5㌦(+0.8㌦)へと上昇。銅は8920.5㌦(▲63.0㌦)へと低下。金は1854.6㌦(±0.0㌦)へと上昇。

注目点

-

本日発表された1月の毎月勤労統計(速報値)は3月10日の金融政策決定会合でYCC終了を見込みむ筆者の”奇抜な予想”に対してやや逆風な結果であったが、賃金上昇率が高まる中で日銀が金融緩和を手仕舞いするという大きな流れに影響を与えるものではないと判断される。

-

現金給与総額(基本給+残業代+賞与)は前年比+0.8%、基本給に相当する概念である所定内給与は+0.8%とそれぞれ12月から明確に減速した。もっとも、所定内給与の3ヶ月平均値は前年比+1.2%程度の上昇となっており、YCC終了を説明するには十分な上昇を維持したと言える。日銀(黒田総裁)は2%の物価目標を念頭に置き、名目賃金上昇率は3%、つまり実質賃金が1%上昇する姿が理想的であると説明している。そこまでには相当な距離があるものの、2023年度春闘が高めの着地となることが確実視される中、賃金と物価の相互刺激的な上昇が実現する蓋然性は高まっている。

-

市場関係者の間では植田次期総裁(候補)が金融政策の「点検」を予告・実施し、その結果を踏まえて政策修正に踏み切るという常道を予想する向きが多い。ただしこれまでのように点検を予告すれば、その途端に引き締め方向への政策変更が織り込まれ、国債売りが殺到するのは自明であり、オペ運営の難しさを考えると予告型の点検が実施される可能性は低いと判断される。仮に点検があるとすれば、それは予告なく行われ、その結果が政策変更と同時に発表される形になるだろう。豪中銀が2021年11月に突如としてYCC終了を決定したように、日銀も「いきなり」になる可能性が高い。3月は黒田体制において最後の金融政策会合であるほか、年度末ということもあり政策変更を予想する向きが少なく、市場参加者の「裏」をかける点も日銀にとって魅力的。これらの視点を踏まえると3月の政策変更は理に適っているように思える。

-

そして筆者は、新型コロナの感染症法上の分類変更が日銀の政策変更を促す要因になると認識している。政府と日銀が政策態度の足並みを揃える必要があるという点において、新型コロナの感染症法上の分類変更は重要な論点だろう。日銀は2020年4月より「当面、新型コロナウイルス感染症の影響を注視し、企業等の資金繰り支援と金融市場の安定維持に努めるとともに、必要があれば、躊躇なく追加的な金融緩和措置を講じる。政策金利については、現在の長短金利の水準、または、それを下回る水準で推移することを想定している」というフォワードガイダンスを維持している。端的に言えば、緩和継続(YCC)の理由がコロナに紐づいている。しかしながら、内閣府の月例経済報告(2023年2月)に目を向けると、景気の先行きや政策態度を示す文面に「コロナ」あるいは「感染症」という3文字は既に見当たらない。「新型コロナウイルス感染症」という言葉が削除されたのは2022年10月であり、その時点でコロナは経済政策の運営上さほど重要ではなくなっていると理解できる。こうした事実を踏まえれば、日銀がいつまでもコロナを理由に緩和姿勢を維持する方針を掲げておくことは不自然。フォワードガイダンスの修正に伴ってYCCが終了する可能性に注意したい。その場合、10年金利は一時的に1%を上回っても不思議ではないが、やや長い目で見れば0%台後半での推移が見込まれる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般