- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月130程度で推移するだろう。

- 日銀は現在のYCCを3月に終了するだろう。

- FEDは5月まで利上げを続けた後、年後半に利下げを開始するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.2%、S&P500は+0.3%、NASDAQは+0.6%で引け。VIXは21.0へと低下。

- 米金利はカーブ全般で金利低下。債券市場の予想インフレ率(10年BEI)は2.372%(▲0.5bp)へと低下。実質金利は1.538%(▲2.6bp)へと低下。

- 為替(G10通貨)はUSDが最弱。USD/JPYは136前半へと低下。コモディティはWTI原油が75.7㌦(▲0.6㌦)へと低下。銅は8802.0㌦(+85.5㌦)へと上昇。金は1824.9㌦(+16.1㌦)へと上昇。

経済指標

-

1月米耐久財受注は前月比▲4.5%と2ヶ月ぶりに減少。民間航空機が▲55.0%(12月は+106.6%)と大幅に減少したことで全体が下押しされたが、コア(航空機を除いた非国防資本)は+0.7%と増加しており、一旦は下げ止まった形。もっとも、前年比でみれば低下基調が継続しており、この間の企業サーベイ悪化と整合的な動きになっている。基調的な反発は企業サーベイの回復を待つ必要がある。

-

1月中古住宅販売成約指数は前月比+8.1%と2ヶ月連続の上昇。前年比では▲24.1%と依然大幅な減少だが住宅ローン金利の上昇一服等を背景に下げ止まりつつある。この指標が実際の中古住宅販売に対して1~2ヶ月の先行性を有することに鑑みれば、住宅市場は間もなく下げ止まる可能性がある。

注目点

-

日本の1月鉱工業生産は前月比▲4.6%と驚くほど弱く3ヶ月ぶりの減産。事前予想の▲2.9%を大幅に下回った。サプライチェーン影響で自動車が再び減産となったほか、欧米の景気減速を受け輸出が下向きに転じている中で広範な業種で減産となった。また中華圏の春節が例年より早かったことで季節調整が上手く機能せず、統計上1月の弱さが誇張された可能性も指摘できる。先行きは欧米向け輸出財の生産が抑制される反面、日本国内の消費・投資活動が底堅さを維持する下、自動車生産が緩慢ながらも回復を維持することに加え、中国経済の回復と半導体市況の底入れによって緩やかな回復が期待される。

-

2月初旬に実施された生産予測調査に基づけば、製造工業の生産計画は2月が+8.0%、3月が+0.7%と大幅な増産計画であった。経産省がバイアスを補正した2月の予測値は+1.3%と予測調査対比でかなり控えめだが、季節調整の歪みを勘案すれば上振れ着地も想定される。そうした中で輸送機械工業の生産計画は2月が前月比+12.6%、3月が+5.2%と大幅増産が示されたことは安心材料。サプライチェーンの乱れは未だ解消していないが、快方に向かっていることに間違いはない。

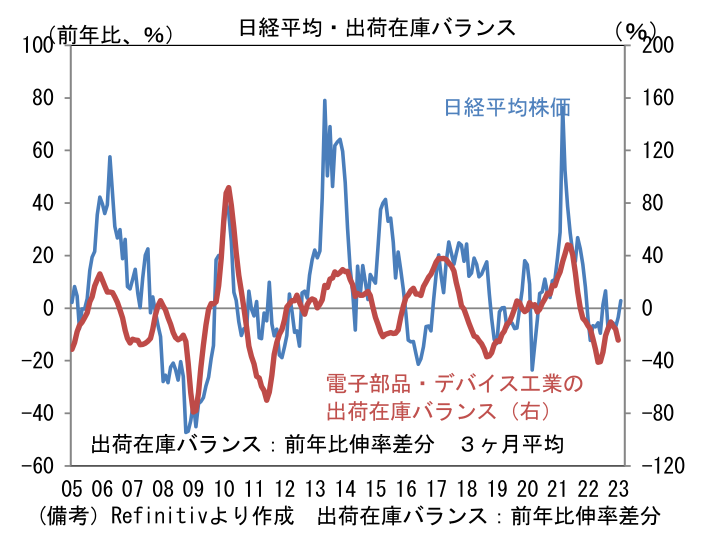

- 株式市場と関連の深い電子部品・デバイス工業の生産に目を向けると、1月の電子部品・デバイスは前月比▲4.2%と2ヵ月連続の減産となり前年比では▲19.2%となった。指数水準は93.0まで低下し、2019年平均(95.2)以下の領域に後退。本邦企業が競争力を有する電子部品産業は構造的な需要増加に直面しているとはいえ、2022年以降はシリコンサイクルの悪化に巻き込まれその勢いを失っている(この間、半導体製造装置も大幅減産)。電子部品・デバイス工業の生産計画は2月が+11.5%と強いが、3月は▲12.3%と弱く、基調的な増産の気配は感じられない。ノートPCやスマホなどの需要減衰が効いており、先行きも下振れリスクは残存する。もっとも、在庫調整の進展を窺わせる動きが出てきたことは朗報。1月の在庫水準(3ヵ月平均)は前年比+12.1%と相変わらずプラス圏にあるが、2022年5月の+44.5%をピークに明確な縮小傾向にあり出荷・在庫バランス(両者の前年比差分から算出、3ヶ月平均)は▲24.2%と大きくみればマイナス幅を縮小している。在庫循環図の位置取りから判断すると出荷の前年比伸び率が再びプラス幅を拡大(右方向へとシフト)するには相応の時間を要しそうだが、今後も在庫調整は進展していくと予想される。

- 長期的に電子部品・デバイス工業の出荷・在庫バランスは日経平均と連動性を有してきた。その事実を踏まえた上で筆者は過去数ヶ月、出荷・在庫バランスが大幅なマイナス圏から反発していることを以って「業績反転を先取りするという視点で、その時機が近づいているようにも見える」と指摘してきた。この点、1月データは引き続き好機到来を示唆しているようにみえる。もちろん欧米経済が高インフレによる混乱から抜け出せず、IT関連財の消費・投資需要が一段と落ち込んでしまえば、出荷・在庫バランスの改善が遅れる可能性はあるが、少なくとも現時点において最悪期脱出の兆候は明確化しつつある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般