- Market Flash

-

2023.02.02

金融市場

マーケット見通し

株価

為替

金利

利下げ観測を否定しなかったパウエル議長 「ディスインフレ」という言葉まで飛び出した

藤代 宏一

- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月130程度で推移するだろう。

- 日銀は現在のYCCを年央までに終了するだろう。

- FEDは3月まで利上げを続けた後、年後半に利下げを開始するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.0%、S&P500は+1.0%、NASDAQは+2.0%で引け。VIXは17.9へと低下。

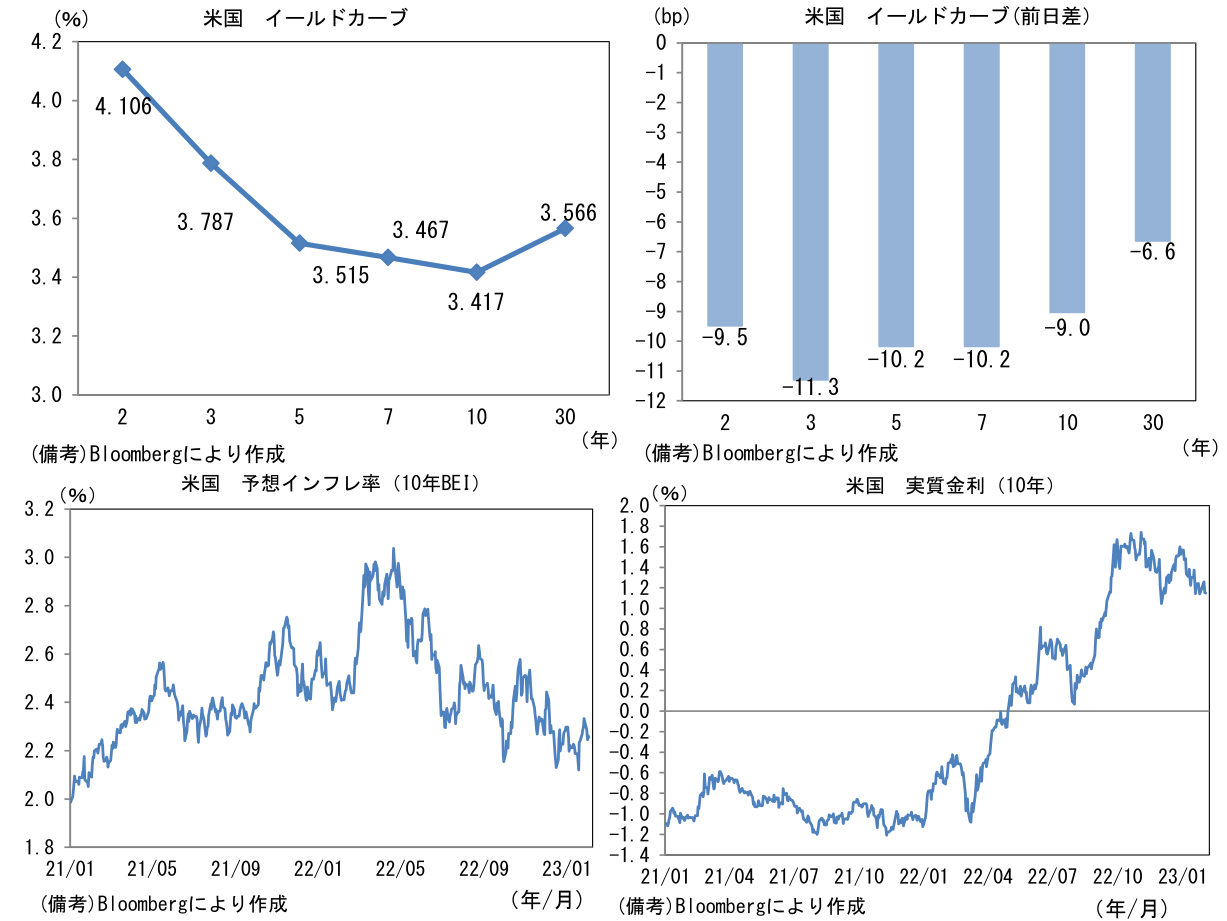

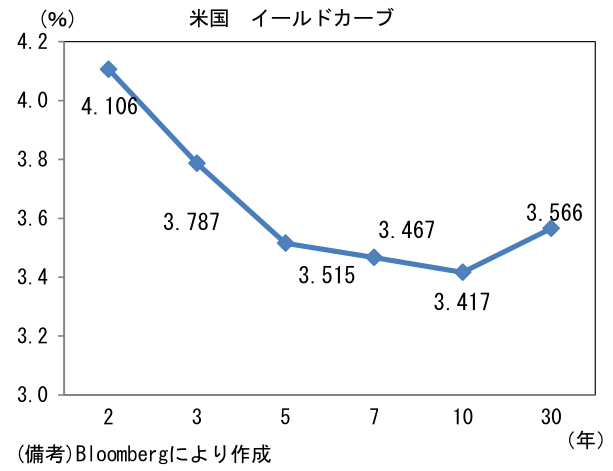

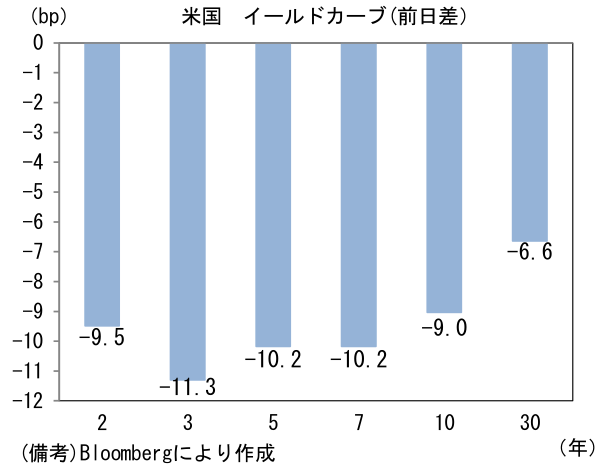

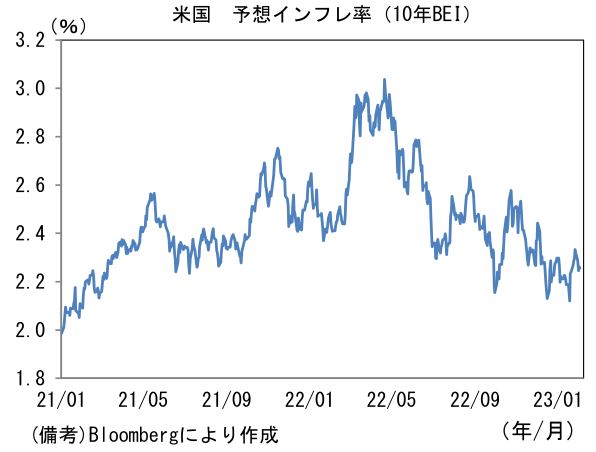

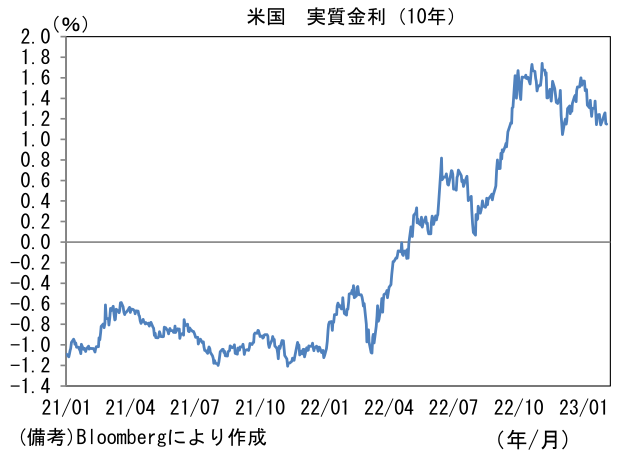

- 米金利はカーブ全般で金利低下。債券市場の予想インフレ率(10年BEI)は2.262%(+1.7bp)へと上昇。実質金利は1.153%(▲10.6bp)へと低下。

- 為替(G10)はUSDが全面安。USD/JPYは129近傍まで低下。コモディティはWTI原油が76.4㌦(▲2.5㌦)へと低下。銅は9087.0㌦(▲135.5㌦)へと低下。金は1927.8㌦(▲1.7㌦)へと低下。

経済指標

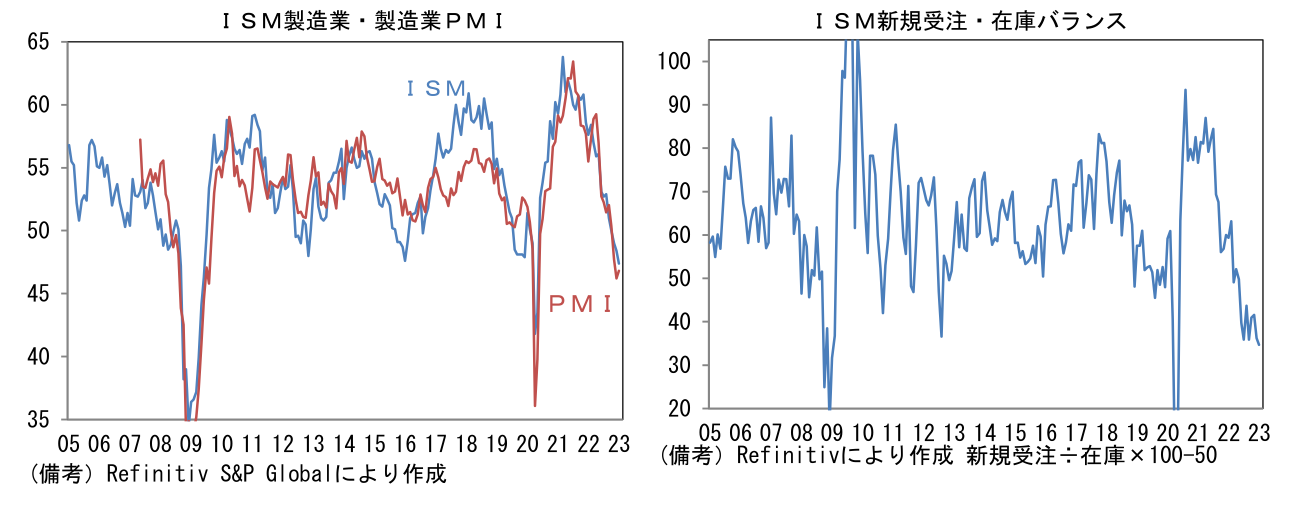

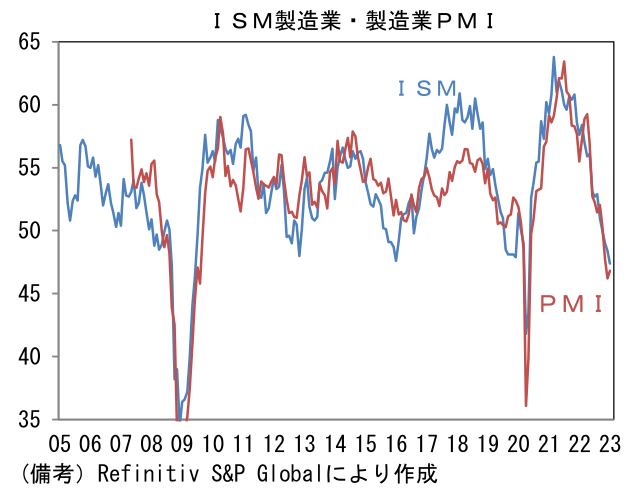

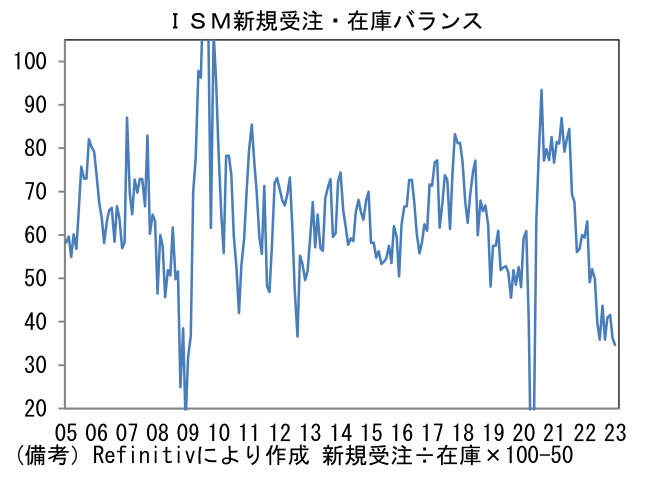

- 1月ISM製造業景況指数は47.4へと低下して市場予想(48.0)を下回った。パンデミック発生直後の混乱期を除くと2009年前半以来の低水準となり生産活動が急減速している現状を映じた。内訳は生産(48.6→48.0)と新規受注(45.1→42.5)が一段と低下、雇用(50.8→50.6)は概ね横ばい、サプライヤー納期(45.1→45.6)は僅かに押し上げに寄与、在庫(52.3→50.2)は指数下押しに寄与であった。短期的な生産動向を読む上で有用な新規受注・在庫バランスは一段と低下し生産活動の更なる減速を示唆。また同日発表された1月製造業PMI(確定値)は46.9へと小幅ながら上方修正されたものの、異例の低水準に留まった。

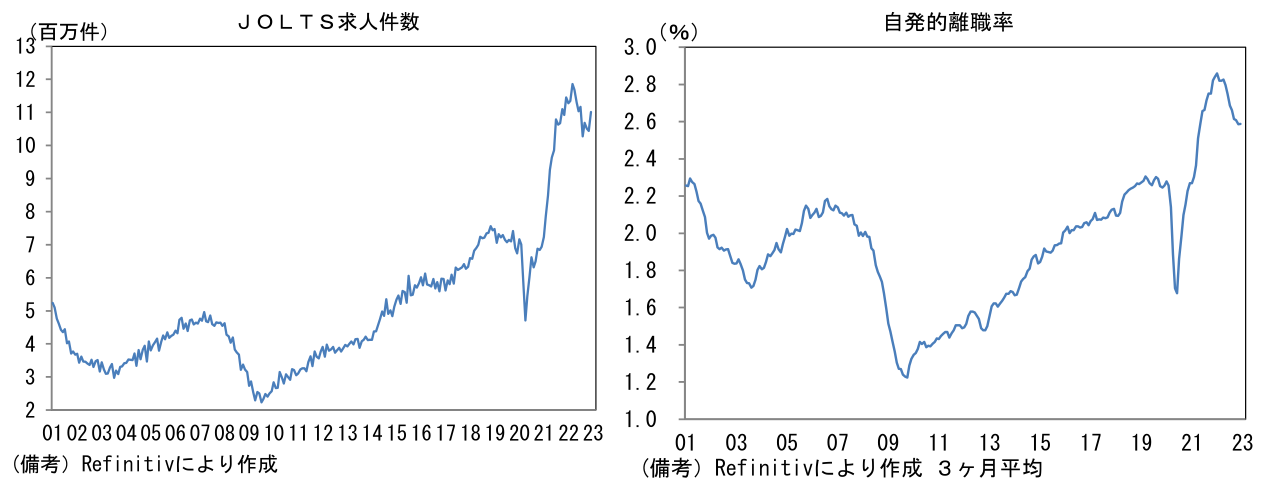

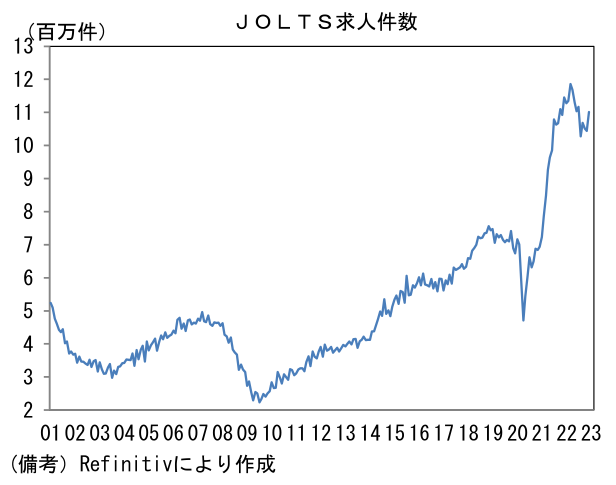

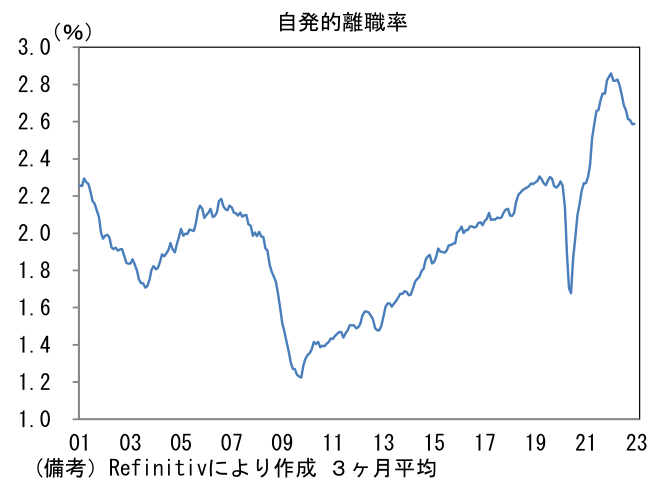

- 12月JOLTS求人件数は前月比+5.5%、1101万件と市場予想(1030万件)に反して増加。労働集約的なレジャー・ホスピタリティなど人手不足の深刻な業種で求人が増加し労働市場の逼迫がなお深刻であることを映し出した。平均時給の先行指標として一定の有用性がある自発的離職率は2.6%で不変。

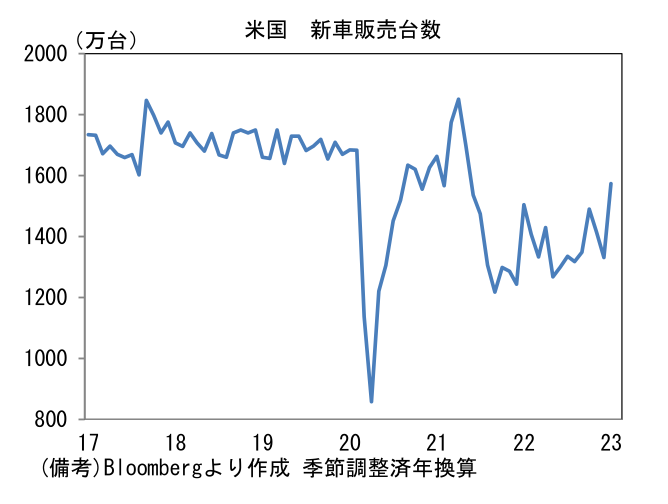

- 1月米自動車販売件数は1574万台と増加。生産が持ち直す中で緩やかな回復基調にある。

注目点

-

2月FOMCは大方の予想通り25bpの利上げを決定しFF金利(誘導目標レンジ上限)は4.75%とされた。声明文では最重要箇所である政策指針について「継続的な利上げ (ongoing increases)」という文言を残し追加的な利上げ方針を維持。金融環境が緩む中で向かえたパウエル議長の記者会見は筆者の想定ほどタカ派的ではなく、寧ろ「ディスインフレ」という言葉が飛び出すなどハト派的な一面すら垣間見えた。筆者は次回3月FOMCで25bpの利上げが決定され、それが今次局面におけるターミナルレートになるとの予想に自信を深めた。その後、インフレ率の鈍化を見極めた上で年内の利下げ開始を予想する。

-

パウエル議長(及び声明文)は「十分に制約的なスタンスとなるために、継続的な利上げが適切と引き続き想定」という従来の見解を維持した。労働市場が著しく引き締まった状態にある下でインフレ率は依然高止まりしているものの「幾分鈍化した」とした。その上で「財」と「住宅」についてディスインフレが始まったとの認識を示した。また「著しい経済の落ち込みを経験せず、インフレを2%に回帰させる道筋は存在する」としてソフトランディングに一定の自信をみせた。

-

金融市場が年内の利下げ(25bp、約2回分)を想定していることに関して「現在の見通しでは、今年中に利下げを行うことは適切でない」としつつも「われわれと市場の予想は異なる」として利下げ観測を潰しにかかることはしなかった。従来であれば語気を強めて利下げ観測を否定してくるところであったが、この点において明らかな変化があった。

-

次回3月FOMCではドットチャートの形状に注目が集まる。2023年の中央値が利下げを示唆する水準になるかは微妙だが、ドットの形状は幾分(下方向に)縦長となるだろう。それが追加的な金利低下・株高要因になるかは別問題だが、年内の利下げ確率が高まっていることに疑いの余地はない。なおUSD/JPYに関して、利下げ観測が今後も続くとの想定から予想値を130に変更する(従来137)。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般