- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月137程度で推移するだろう。

- 日銀は現在のYCCを年央までに終了するだろう。

- FEDは23年3月までにFF金利(誘導目標上限値)を5.0%へと引き上げるだろう。

金融市場

- 前日の米国株はまちまち。NYダウは+0.0%、S&P500は▲0.0%、NASDAQは▲0.2%で引け。VIXは19.1へと低下。

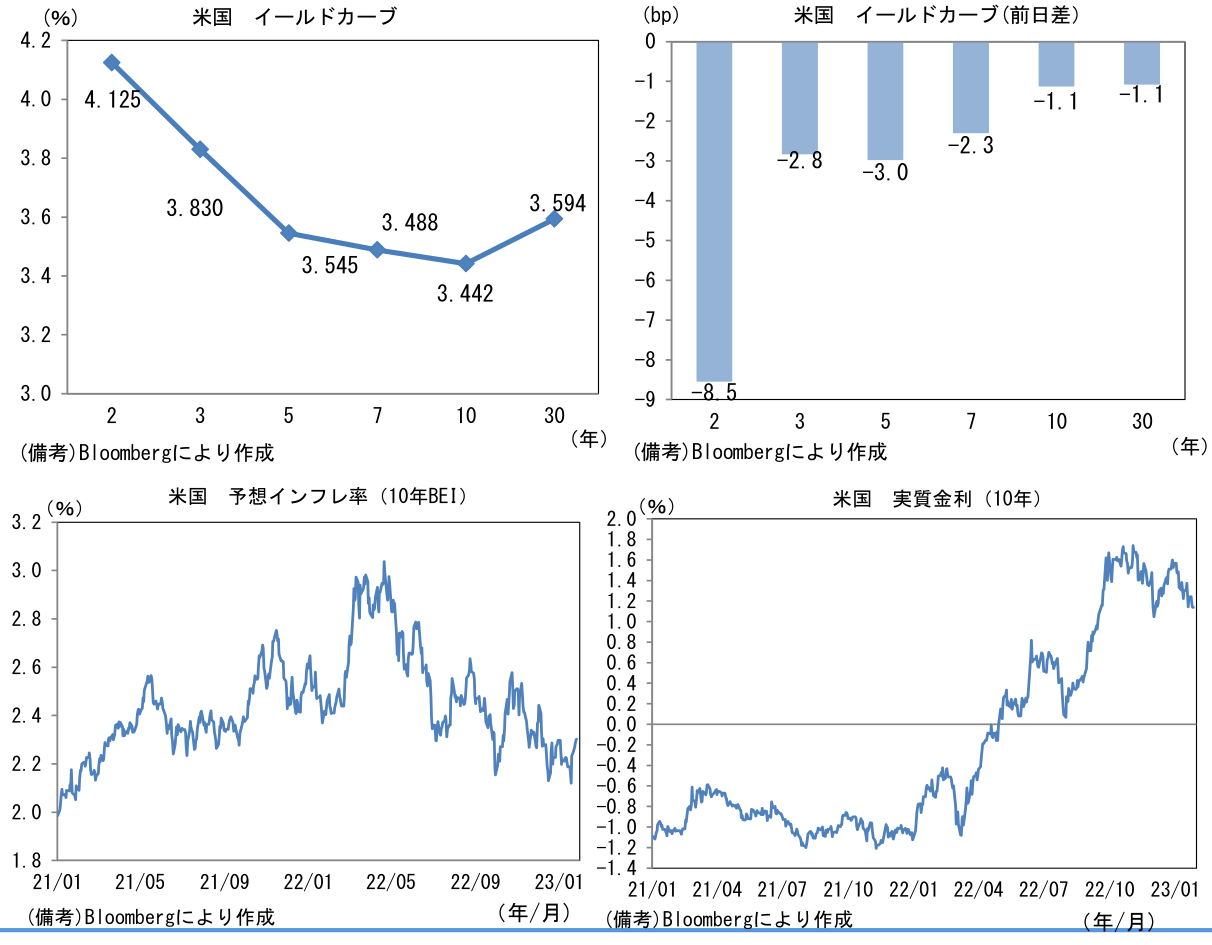

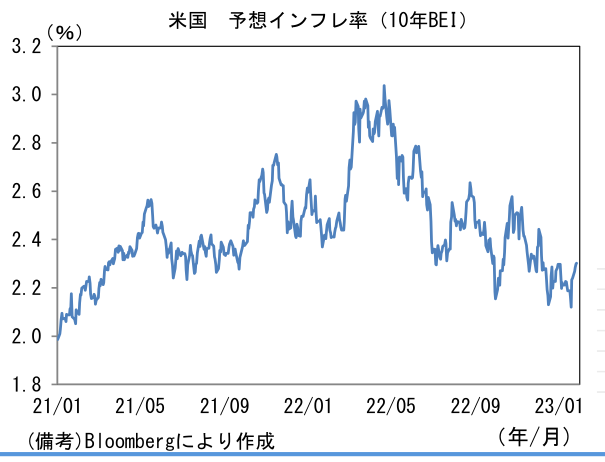

- 米金利カーブはブル・スティープ化。債券市場の予想インフレ率(10年BEI)は2.298%(+1.4bp)へと上昇。実質金利は1.142%(▲2.5bp)へと低下。

- 為替(G10)はUSDが中位程度。USD/JPYは129後半へと下落。コモディティはWTI原油が80.2㌦(+0.0㌦)へと上昇。金は1942.6㌦(+7.2㌦)へと上昇。

注目点

-

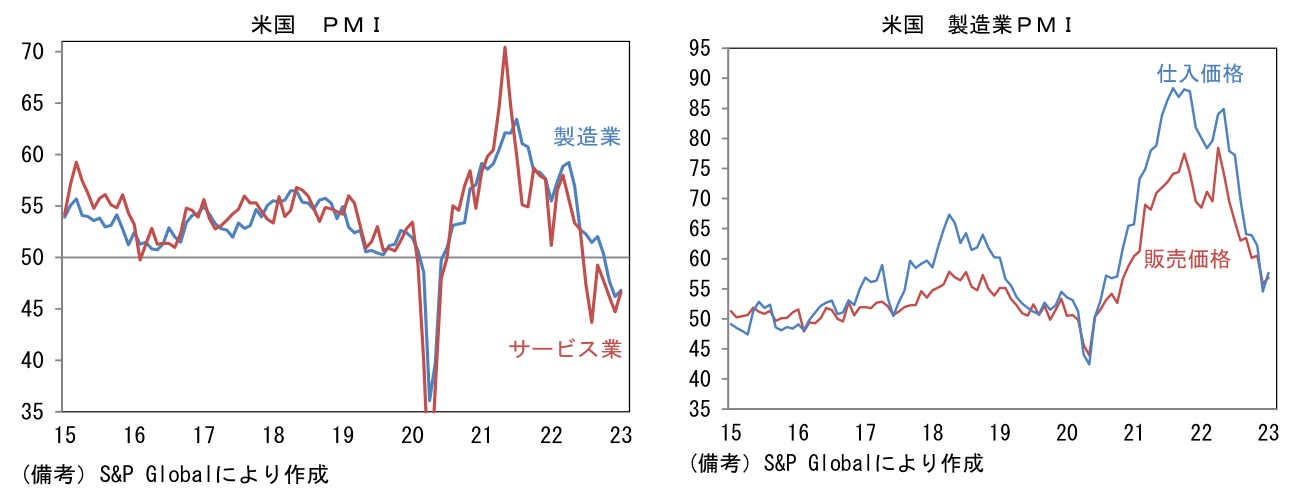

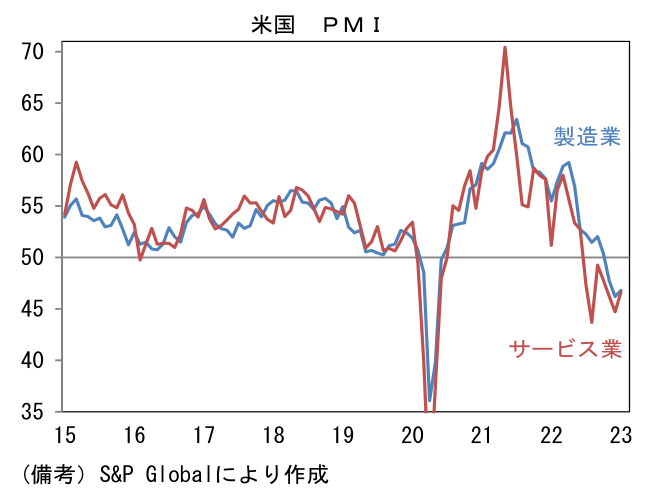

1月のPMIは日本が堅調な水準を維持、米国は異例の低水準から僅かに改善した。世界経済は欧米中心に減速が続いている一方、日本はコロナ禍からの回復が遅れていたこともあって2022年後半以降は底堅さを維持している。また今後は中国経済が回復力を強めると期待される。日本を含むアジアは欧米対比で方向感の良い時間帯が続くだろう。

-

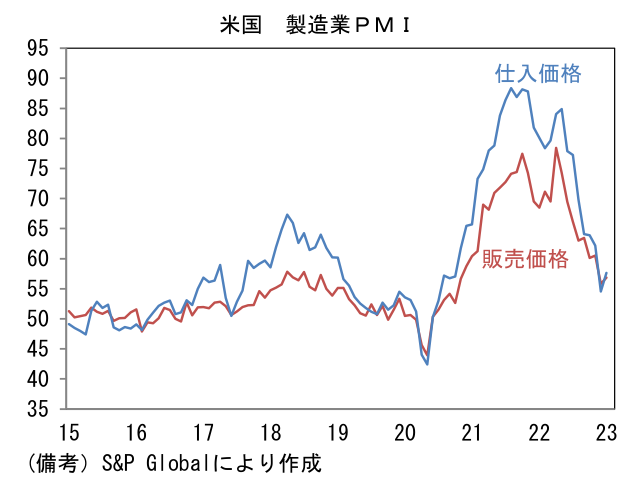

1月の米製造業PMIは46.8と異例の低水準に留まった。12月から0.6pt改善したとはいえ、水準はパンデミック発生初期の混乱局面を除くとリーマンショック局面以来の低さであり、依然として生産活動の停滞を示している。内訳は生産(46.2→46.7)と新規受注(42.7→43.9)が異例の低水準から改善した反面、雇用(50.6→49.7)は悪化。中間投入を示す購買品在庫(42.1→44.1)とサプライヤー納期(50.1→50.7※筆者が符号調整、数値上昇は納期長期化を意味)はヘッドライン押し上げに寄与した。短期的な生産活動を読む上で有用な新規受注・在庫バランスは僅かに反転したが、異例の低水準であることに変わりはなく、生産活動の更なる鈍化を示唆している。他方、インフレの先行指標として注目される販売価格は56.8とパンデミック発生前(2019年平均)をやや上回る水準に回帰、仕入価格は57.7とこちらはパンデミック発生前と概ね同じ水準となった。サプライチェーン修復と財需要の低下が相まって財価格は低下傾向にある。

-

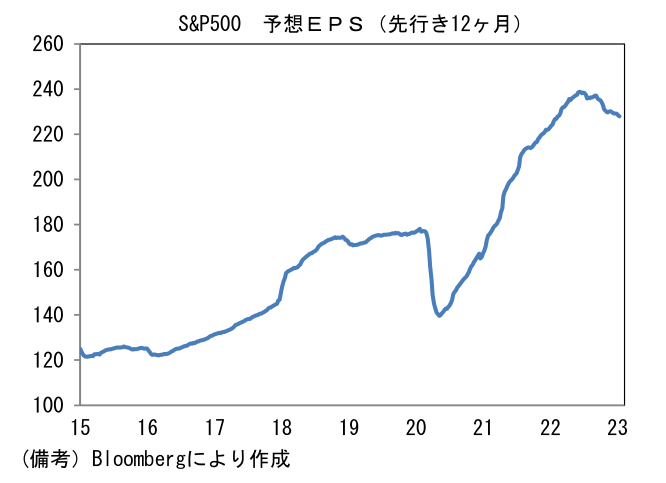

米サービス業PMIは46.6と異例の低水準から僅かに反発したとはいえ、統計開始以来の最低付近にあることに変わりはなく依然として厳しい状況にある。高インフレによって低所得者層を中心に(2020-21年に積み上げた)貯蓄が急激に減少しつつある中、個人消費の低迷がサービス業の業況を圧迫しており、こうした苦境はしばらく続くと予想される。そうした下でアナリストの業績予想は粛々と下方修正されている。

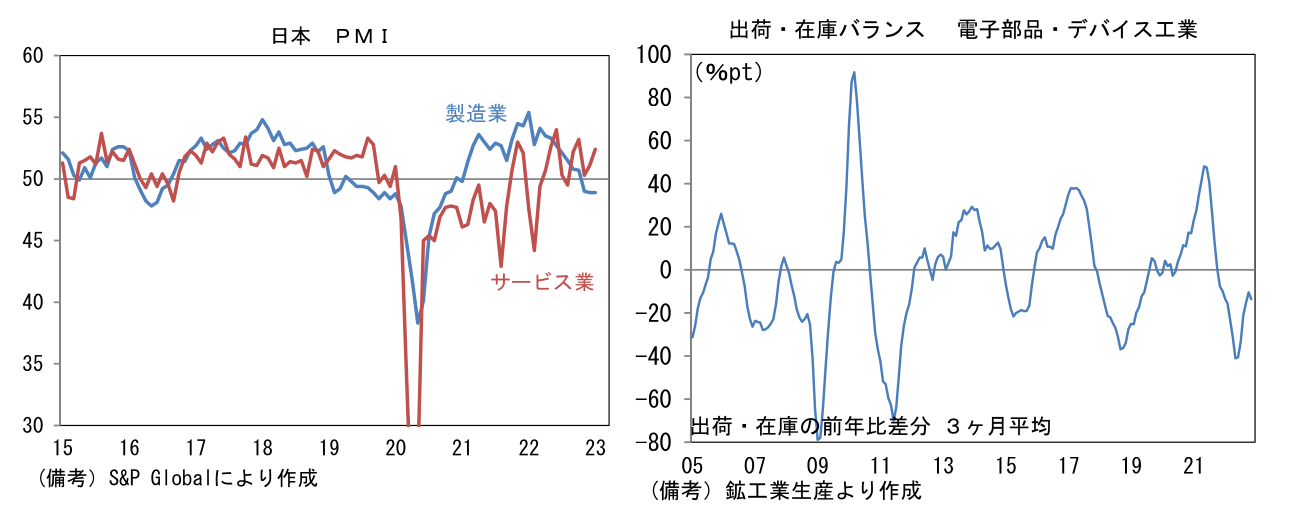

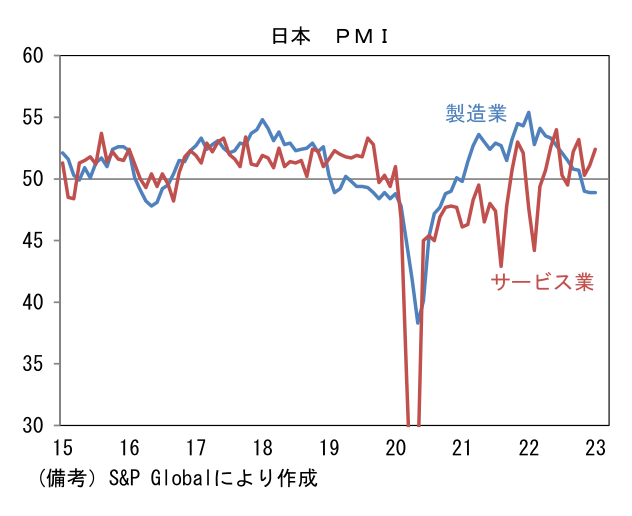

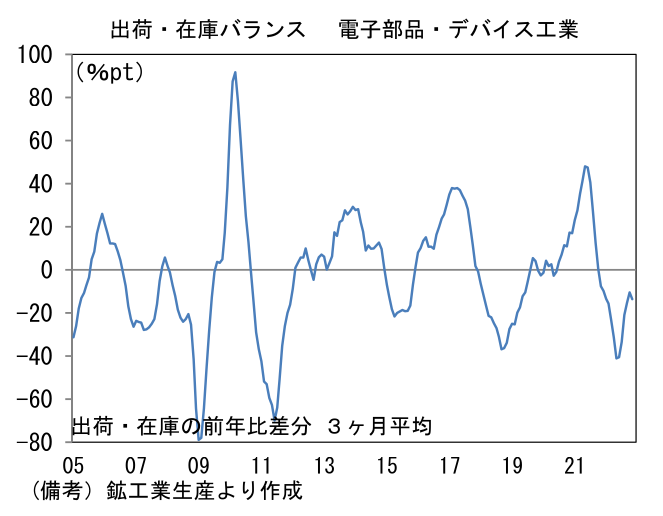

- 日本に目を向けると製造業PMIは48.9と2ヶ月連続で節目の50を割れたものの、前月比では横ばいとなり10ヶ月ぶりに下げ止まった。国内経済の回復と欧米経済の減速が拮抗したとみられ、日本の製造業PMIは欧米対比で持ち堪えている。先行きは中国経済回復による直接的な恩恵と、半導体関連の循環的な回復が期待される。中国経済の回復軌道は春節が例年より早いこともあって把握しにくいが、各種報道を見る限り人流は鋭く回復しており、春節終了後に生産活動は持ち直す可能性が高い。また半導体市況については電子部品・デバイス工業の出荷・在庫バランスが底打ち気配を強めており、先行き不透明感は徐々に払拭されつつある。こうした状況で需要者としてのサービス業が底堅さを維持していることも重要。1月サービス業PMIは52.4へと1.3pt回復し、5ヶ月連続で50を上回った。生活必需品の値上がりによって家計は圧迫されている一方、政府による需要喚起策に加え、インバウンドの持ち直しなどから回復基調を保っている。先行きはペントアップデマンドの一巡が予想される一方、やや長い目でみれば中国を中心にアジア圏からのインバウンド復活が期待され、欧米対比で底堅さを維持すると思われる。こうした下でアナリスト予想の業績予想は米国と異なり下降局面入りが回避されている。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般