- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月137程度で推移するだろう。

- 日銀は現在のYCCを2023年4月までは維持するだろう。

- FEDは23年3月までにFF金利(誘導目標上限値)を5.0%へと引き上げるだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.3%、S&P500は+0.4%、NASDAQは+0.7%で引け。VIXは18.4へと低下。

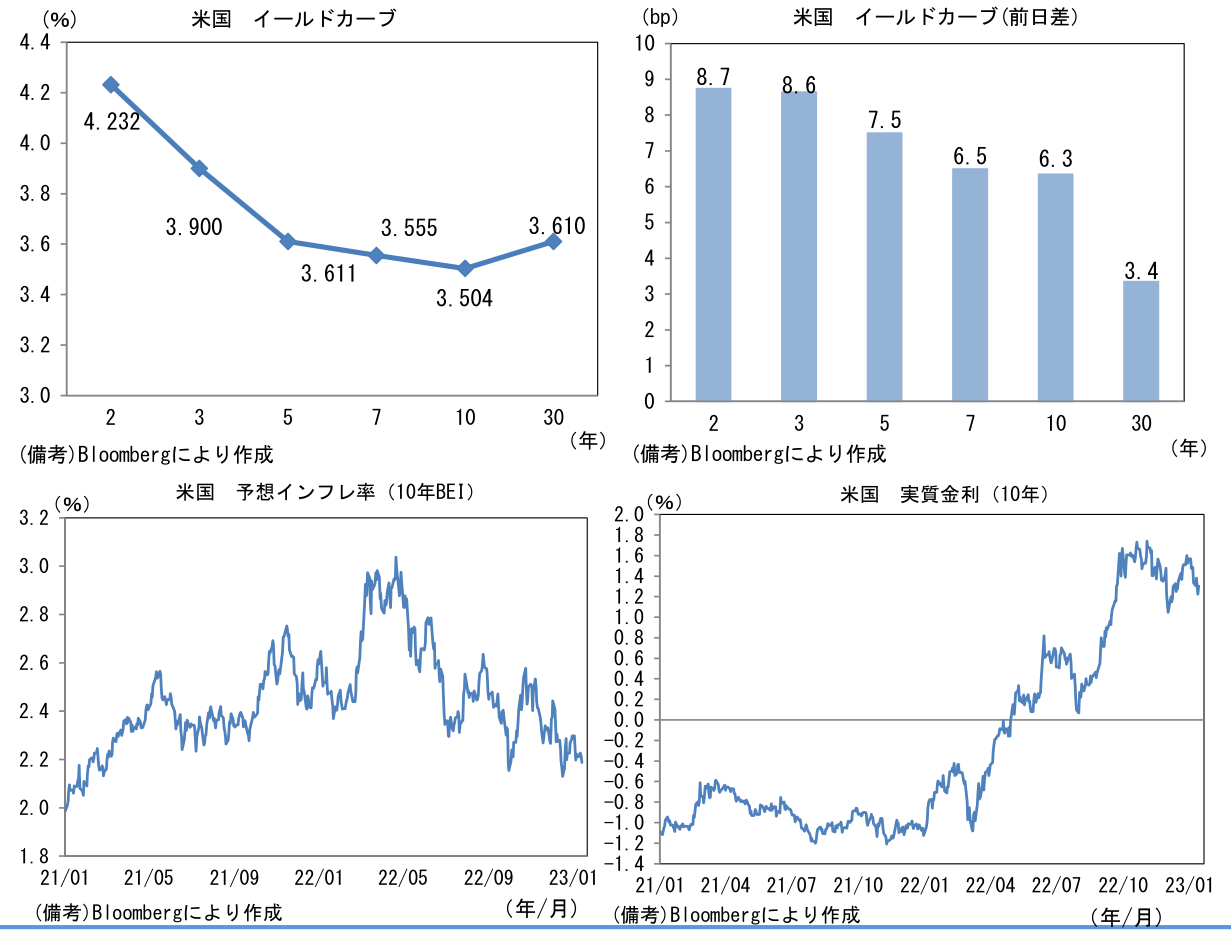

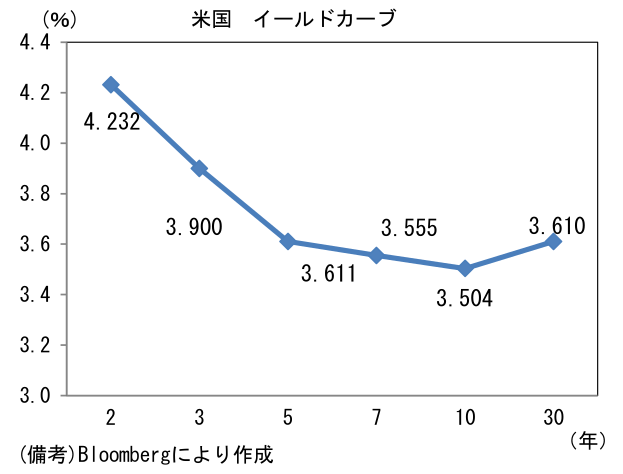

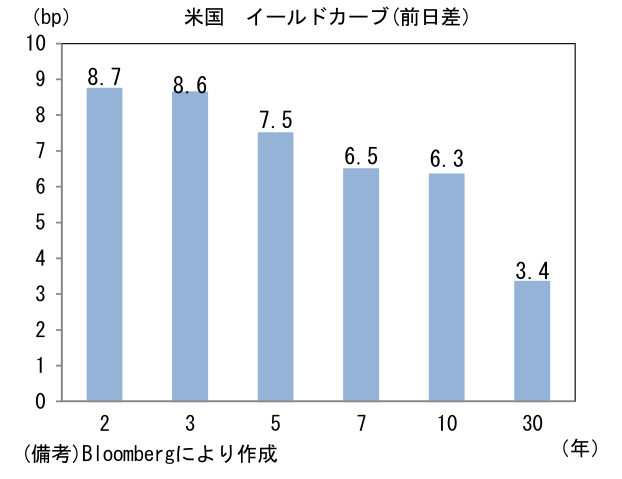

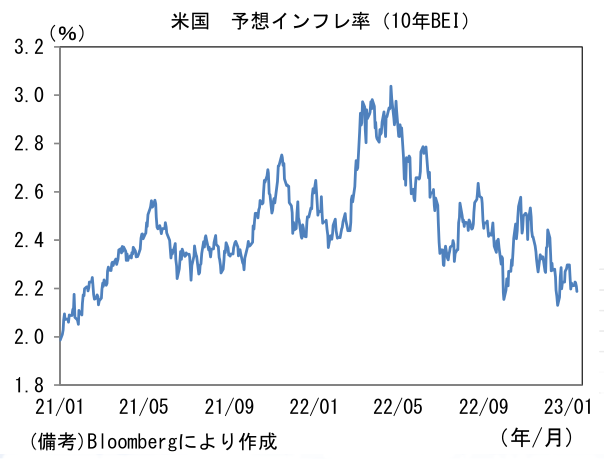

- 米金利カーブはベア・フラット化。債券市場の予想インフレ率(10年BEI)は2.188%(▲2.1bp)へと低下。実質金利は1.303%(+7.9bp)へと上昇。

- 為替(G10)はJPYが最強。USD/JPYは127後半へと下落。コモディティはWTI原油が79.9㌦(+1.5㌦)へと上昇。銅は9185.5㌦(▲1.5㌦)へと低下。金は1921.7㌦(+22.9㌦)へと上昇。

経済指標

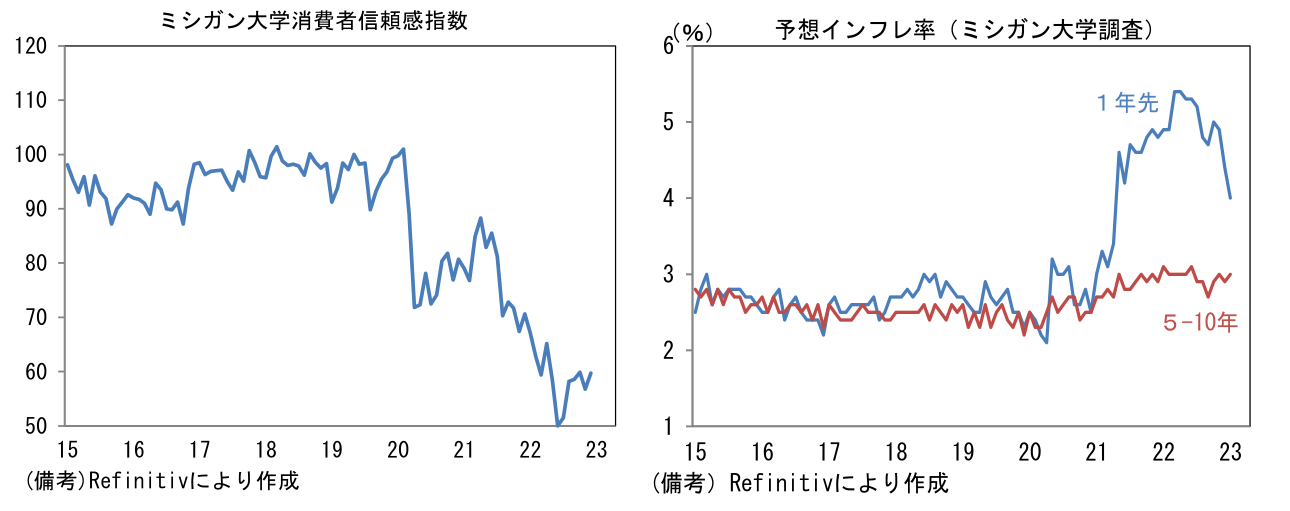

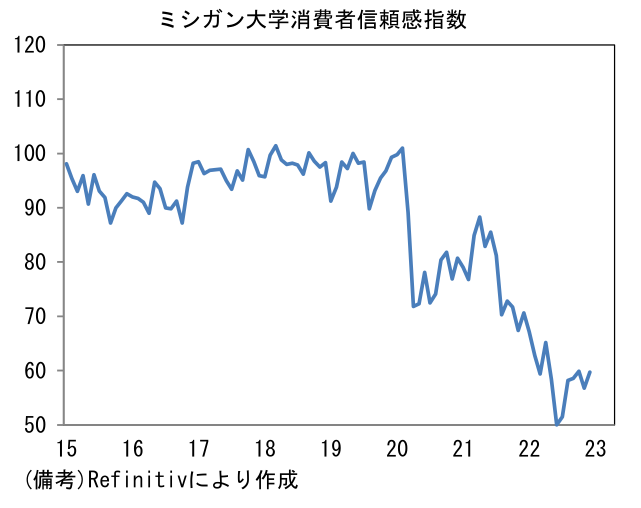

- 1月ミシガン大学消費者信頼感指数は64.6へと12月から4.9pt改善し市場予想(60.7)を上回った。現況判断が68.6へと9.2pt改善し、先行き判断も62.0へと2.1pt上昇。食料品はなお高止まりするものの、ガソリン価格を中心にエネルギー関連の負担が和らいだことで消費者心理は改善したとみられる。消費者の予想インフレ率は1年先が4.0%へと0.4%pt低下、5-10年先は3.0%と前月比小幅な上昇であった。

注目点

-

明日の金融政策決定会合は金融政策の現状維持を予想する。もっとも、インフレ率が高止まりしている上、イールドカーブの歪みが残存するといった状況で、いつ政策変更があっても不思議ではない状況にありつつあるのも事実。「政策変更は新総裁就任後」という思考には距離を置くべきだろう。10年金利操作目標を(事実上)引き上げる決定が下されても不思議ではない。さすがにYCC終了、すなわち10年金利操作の終了に踏み込む可能性は低いと判断しているが、12月のサプライズ修正を踏まえるとそうした「英断」にも一定の警戒が必要だろう。

-

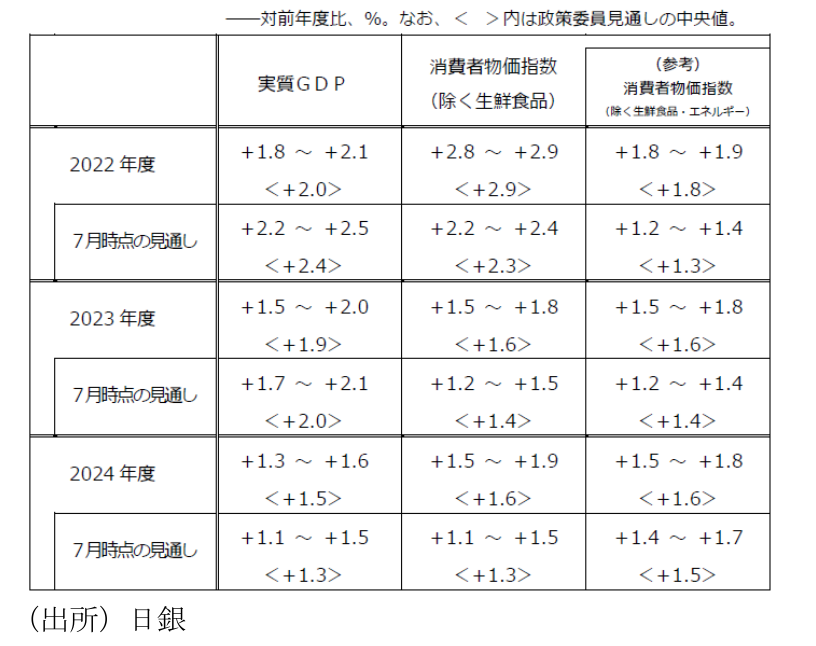

今回は展望レポートの物価見通しが上方修正される公算が大きい。事前の観測報道に基づけば生鮮食品を除く総合CPIは予測期間全般(2022-24年度)で上方修正される。2022年度は従来の+2.9%から更に上振れ、2023-24年度は2%近い見通しが示されるという。

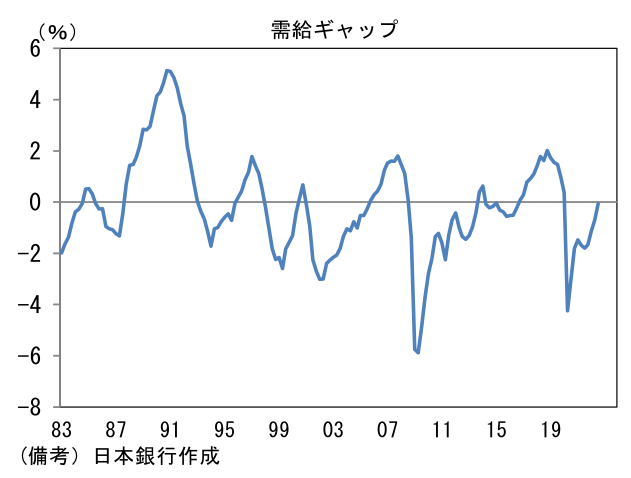

- 日銀が自らの予想に自信を深めるならば、それに応じてYCCの修正機運が高まると考えられる。表面的な物価上昇のみならず、賃金動向すなわち春闘の結果を重視するとしてきた黒田総裁の発言から判断すると、その結果が判明する春以降(≒新総裁就任後)に政策変更を検討すると考えるのが自然であるが、一方で「政策変更ありき」を前提に考えた場合、現在の環境は日銀にとってまずまずと言える。春闘賃上げ率は公式的に発表されていないとはいえ、労働者側(連合)が高めの賃上げ要求を掲げる中、それに先んじて賃上げを表明する企業も相次いでおり例年以上の賃金上昇が観察される確度は高く、必ずしも公式結果を待つ必要はない。そうした折、日銀が算出する需給ギャップはゼロ近傍まで解消。目下の人手不足を踏まえると、賃金上昇圧力が高まる状況証拠は揃いつつあり、これらが日銀の政策修正を正当化する。そうした下、イールドカーブの歪みを取り払う目的もありYCCの誘導目標を引き上げることは理に適っているように思える。

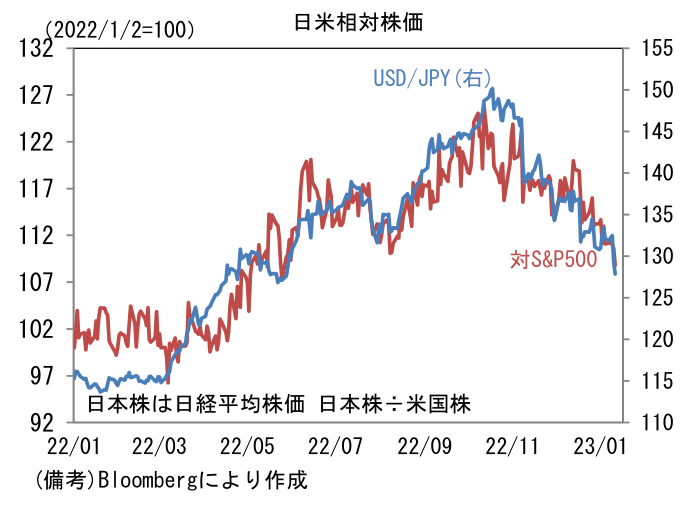

- 株式市場目線では「円高」に要注意。2022年11月、日本の為替介入とFedの利上げ終了観測が相まってそれまでの円安が反転すると、その後は12月20日の日銀の政策修正によって円高トレンドが加速。この間の日米相対株価に目を向けると、円高に沿って日本株の優位性が失われていることがわかる。円高によって円建て輸出金額は減少し、海外子会社の評価額は圧迫される。これらが日経平均(採用銘柄数)とTOPIX(時価総額)のそれぞれ約6割を占める製造業の株価下落要因として作用してきた可能性が高い。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般