- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月137程度で推移するだろう。

- 日銀は現在のYCCを2023年4月までは維持するだろう。

- FEDは23年3月までにFF金利(誘導目標上限値)を5.00%へと引き上げるだろう。

金融市場

- 前日の米国株はまちまち。NYダウは▲0.3%、S&P500は▲0.1%、NASDAQは+0.6%で引け。VIXは22.0へと上昇。

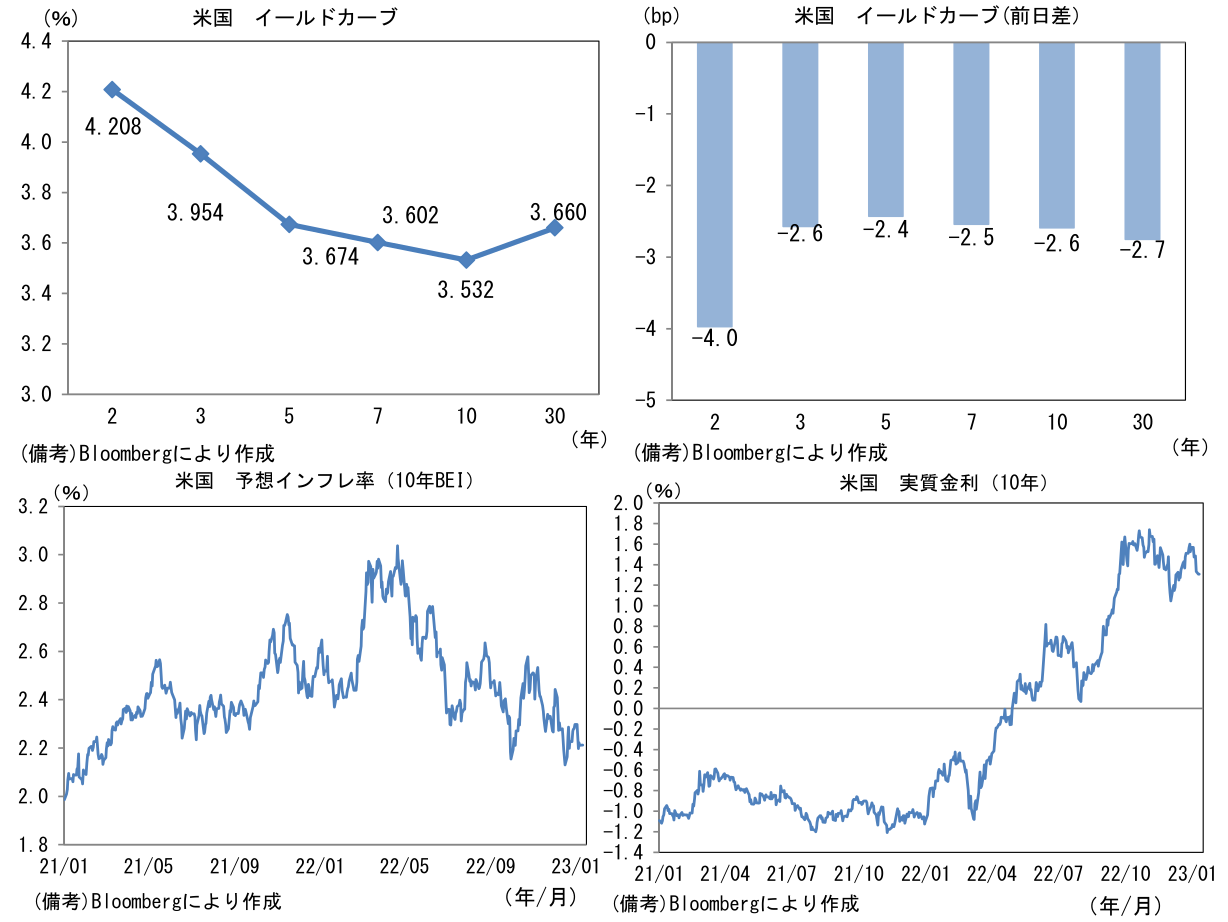

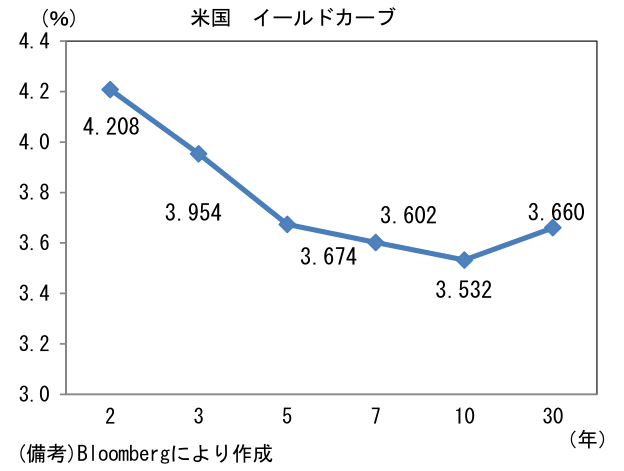

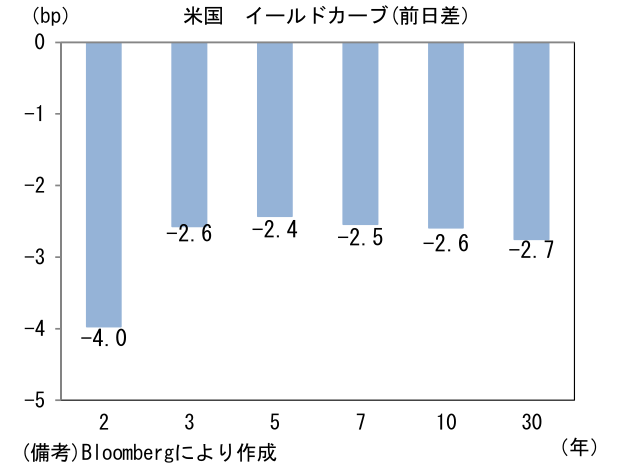

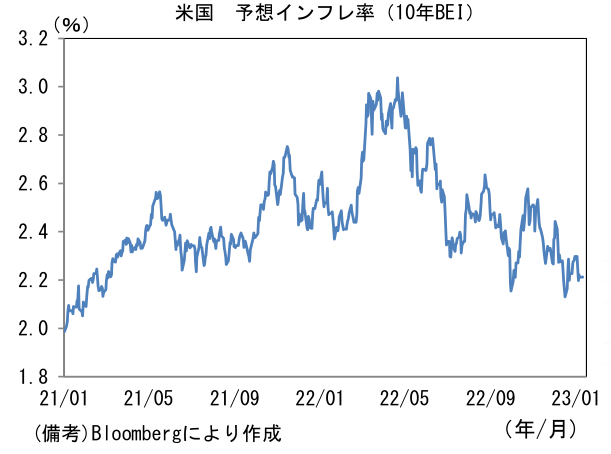

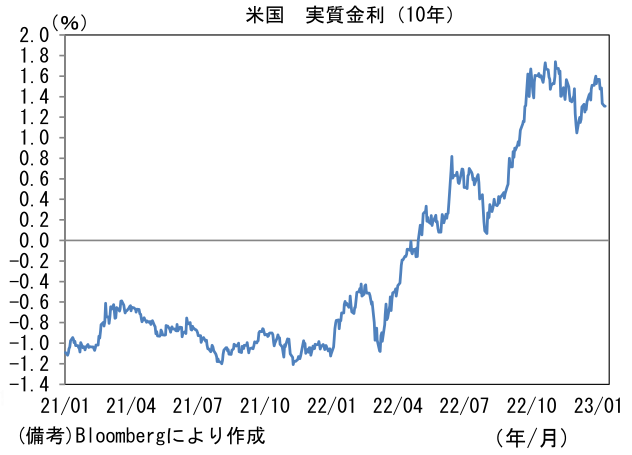

- 米金利はカーブ全般で金利低下。債券市場の予想インフレ率(10年BEI)は2.212%(+0.1bp)へと上昇。実質金利は1.308%(▲2.5bp)へと低下。

- 為替(G10)はUSDが全面高。USD/JPYは131後半へと低下。コモディティはWTI原油が74.6㌦(+0.9㌦)へと上昇。銅は8859.5㌦(+270.0㌦)へと上昇。金は1877.8㌦(+8.1㌦)へと上昇。

注目点

-

7日に発表された12月米雇用統計と12月ISM非製造業景況指数は共にFedの利上げ幅縮小を正当化する結果であった。筆者は2月FOMCにおける利上げ幅が25bpに縮小、その後3月の25bp追加利上げを以って利上げが停止すると予想する(従来予想は2月に50bpの利上げ、ターミナルレートは5.25%)。12月米雇用統計は経済活動が明確に減速する下で労働需給のひっ迫がやや緩和し、賃金上昇圧力が弱まりつつあることを示唆した。雇用者数の増加ペースが底堅さを維持したほか、労働参加率上昇を伴う失業率低下が観察され、そうした下で平均時給が減速するという理想的な形であった。

-

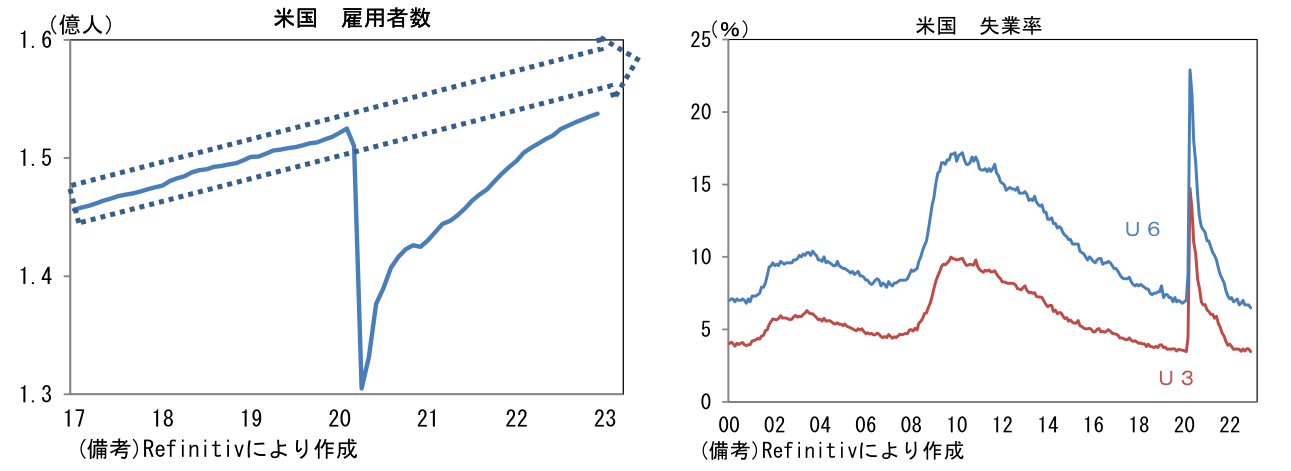

雇用者数は前月比+22.3万人と市場予想(+20.5万人)を上回り、3ヶ月平均では+24.3万人となった。個人消費の減速を受けて小売(+0.9万人)と運輸(+0.5万人)が小幅な増加に留まったものの、レジャー・ホスピタリティ(宿泊・飲食業、+6.7万人)と教育(+7.8万人)は堅調で全体としてみれば労働需要の底堅さが示された。

-

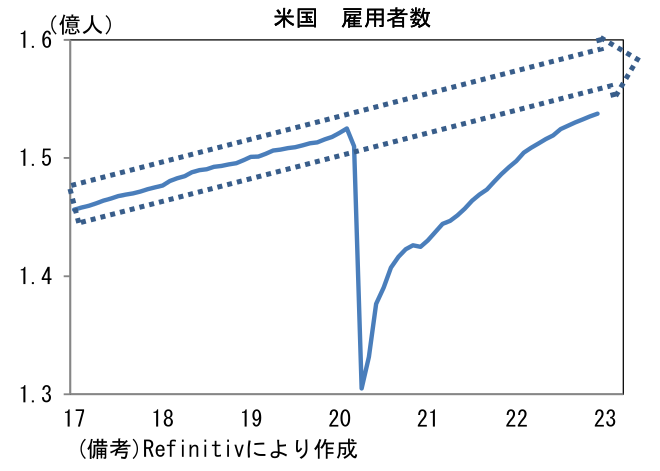

失業率は3.5%へと低下(3.65%→3.47%)し、パンデミック発生以降の最低を更新。また失業者を広義の尺度で捉えて算出するU6失業率(フルタイムの職が見つからず止む無くパートタイム勤務に従事している人を失業者と見なす)は6.5%へと低下し、こちらも記録更新となった。

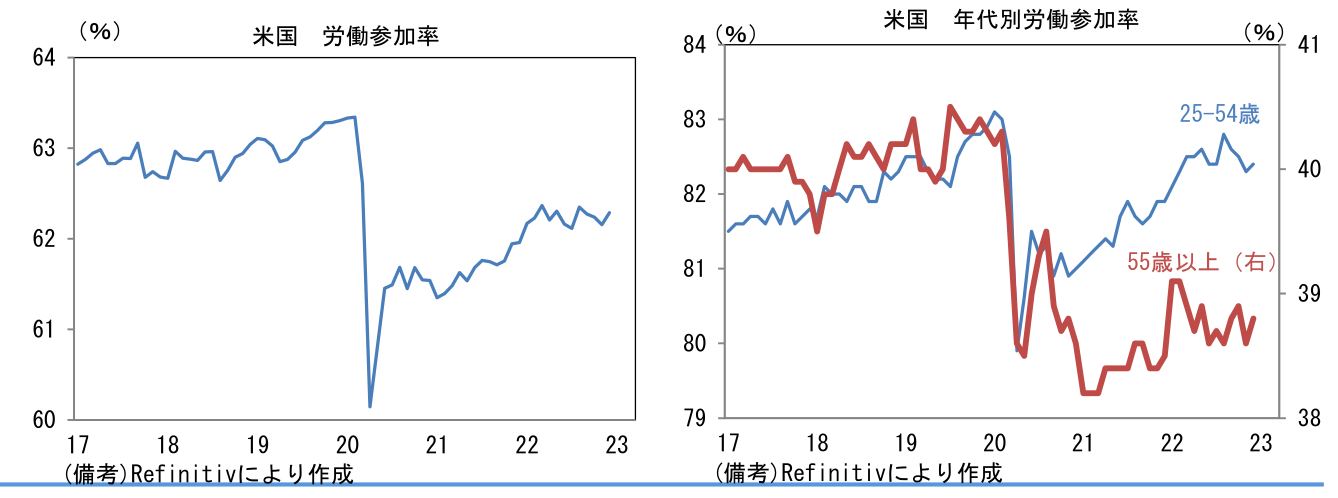

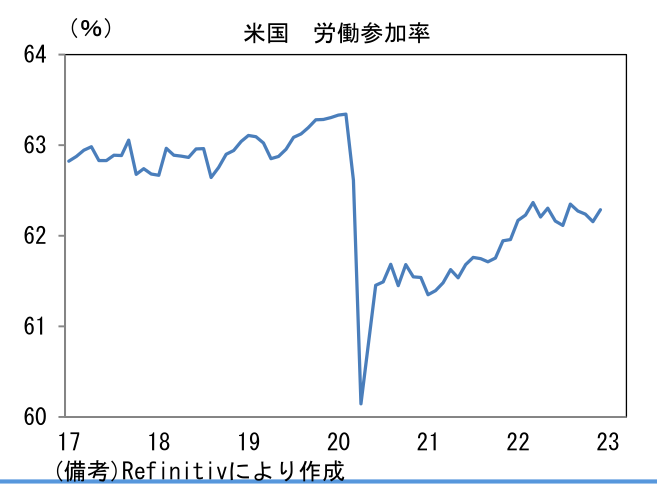

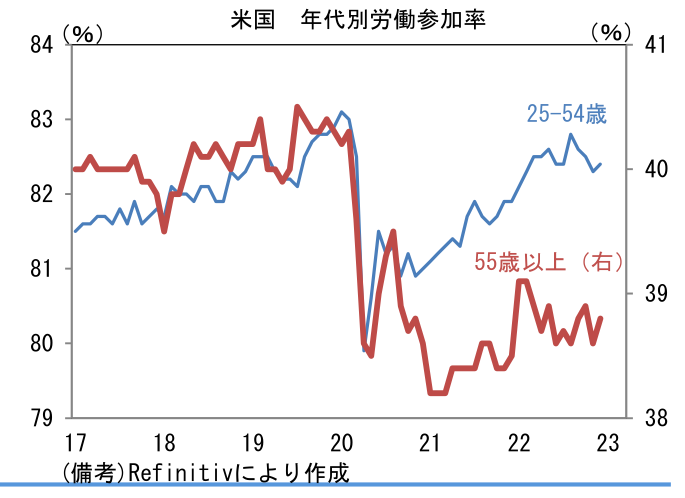

- 注目の労働参加率は62.29%へと0.14%pt上昇。年代別にみると働き盛り世代の25-54歳(82.3%→82.4%)が3ヶ月ぶりに上昇すると同時に55歳以上(38.6%→38.8%)が低水準から持ち直した。人手不足の主因になっている55歳以上の労働参加率低下に歯止めがかかったことは朗報。

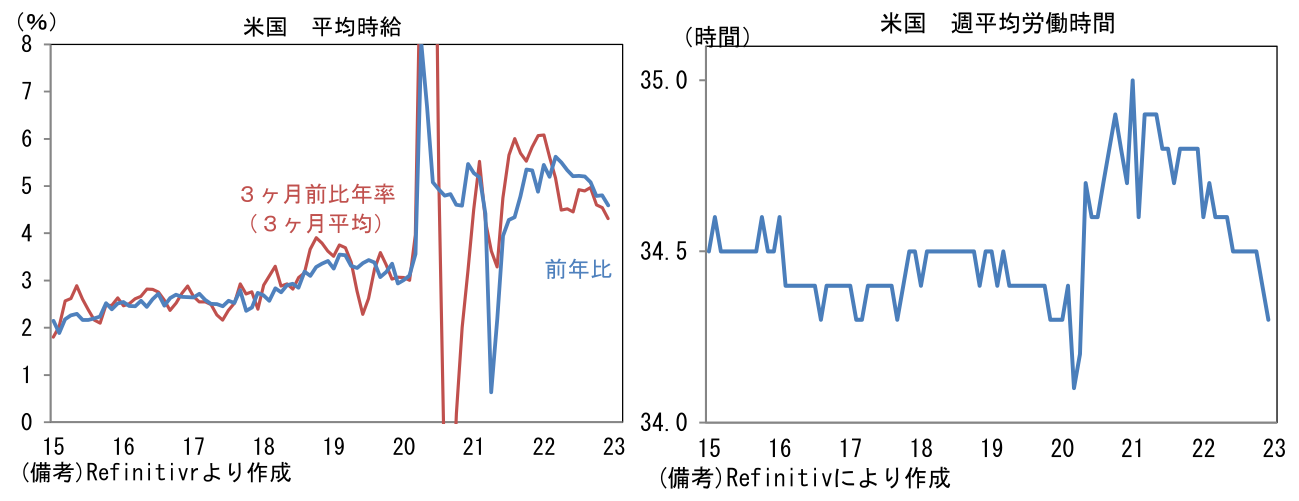

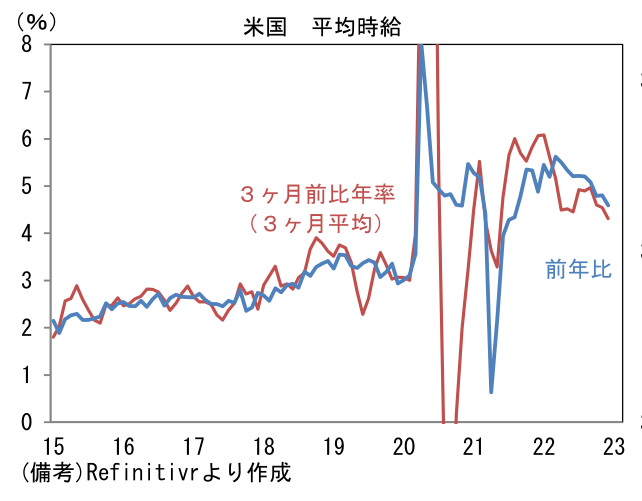

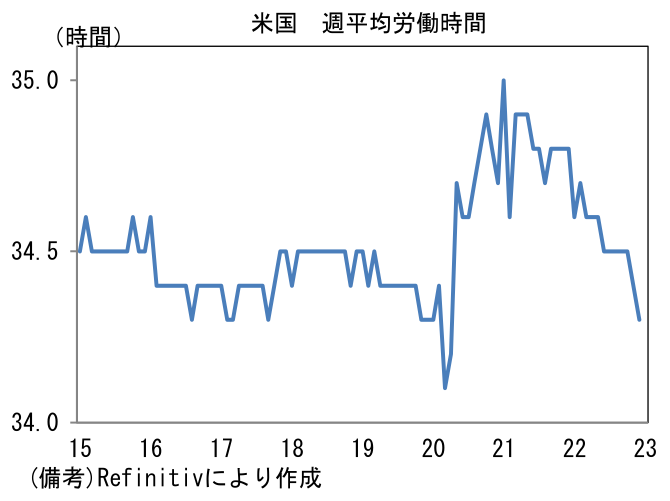

- 賃金インフレの帰趨を読む上で重要な平均時給は前月比+0.3%、前年比+4.6%へと大幅に減速し、3ヶ月前比年率(3ヶ月平均)では+4.3%へと下向き基調が鮮明となった。11月分が前年比+5.1%から+4.8%へと大幅に下方修正されたことが強く効いており、これによって賃金インフレの基調に変化が生じた形だ。また週平均労働時間は34.3時間へと減少。労働減少の背景として考えられるのは、企業が予備的動機で雇用者数を維持していること。企業は人手不足に対する恐怖が強いため、雇用者数を維持したうえで労働時間を削減している可能性がある。

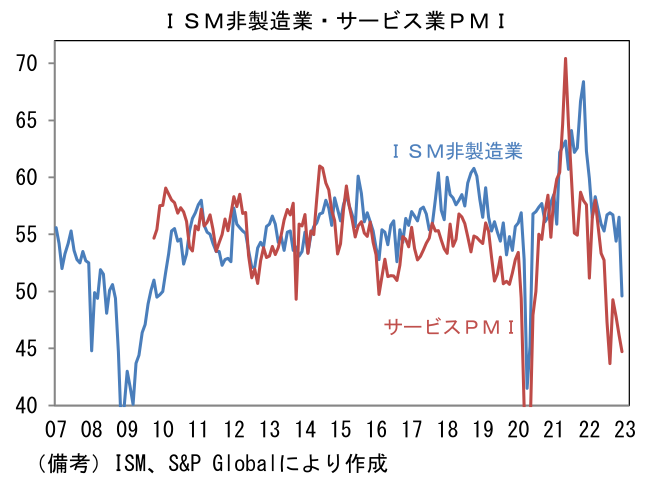

- このように12月雇用統計はFedの悩み事であった賃金インフレが収まりつつあることを示唆した。インフレとの闘いに前進がみられたことは朗報たが、一方で7日に発表されたISM非製造業景況指数はインフレ退治の代償がいかに大きいかを物語り、景気後退の恐怖を印象付けた。ISM非製造業は49.6とパンデミック発生直後の混乱期を除くと2009年以来の50割れを記録。類似指標のサービス業PMIが既に崩落していたことからそれ自体の驚きは小さいが、ここへ来て個人消費が急減速していることを示唆する結果であった。株式市場目線では、Fedのハト派傾斜に対する期待が高まる反面、業績の下振れリスクが著しく増大していることを認識しておく必要があるだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般