- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月137程度で推移するだろう。

- 日銀は現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは23年3月までにFF金利(誘導目標上限値)を5.0%へと引き上げるだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.5%、S&P500は+0.8%、NASDAQは+1.1%で引け。VIXは22.3へと低下。

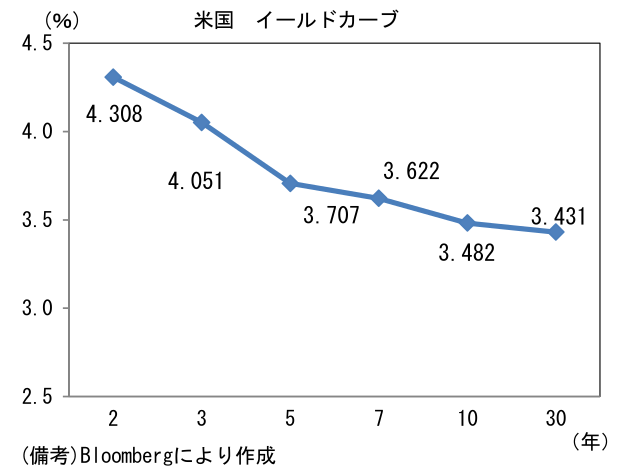

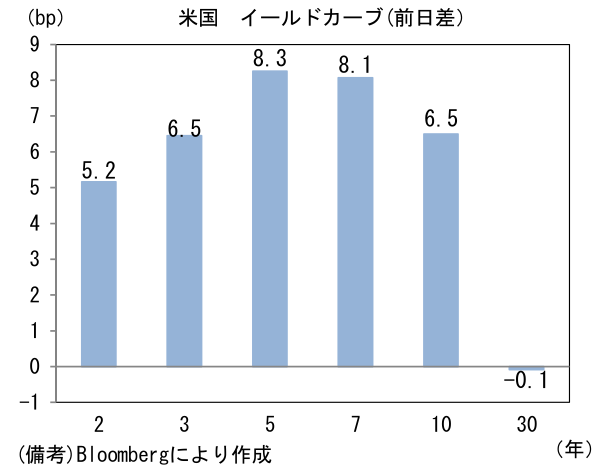

- 米金利カーブは中期ゾーンを中心に金利上昇。債券市場の予想インフレ率(10年BEI)は2.304%(+3.2bp)へと上昇。実質金利は1.180%(+3.2bp)へと上昇。

- 為替(G10)はUSDが堅調。USD/JPYは136後半へと低下。コモディティはWTI原油が71.5㌦(▲0.6㌦)へと低下。銅は8543.5㌦(+87.0㌦)へと上昇。金は1788.7㌦(+3.2㌦)へと上昇。

注目点

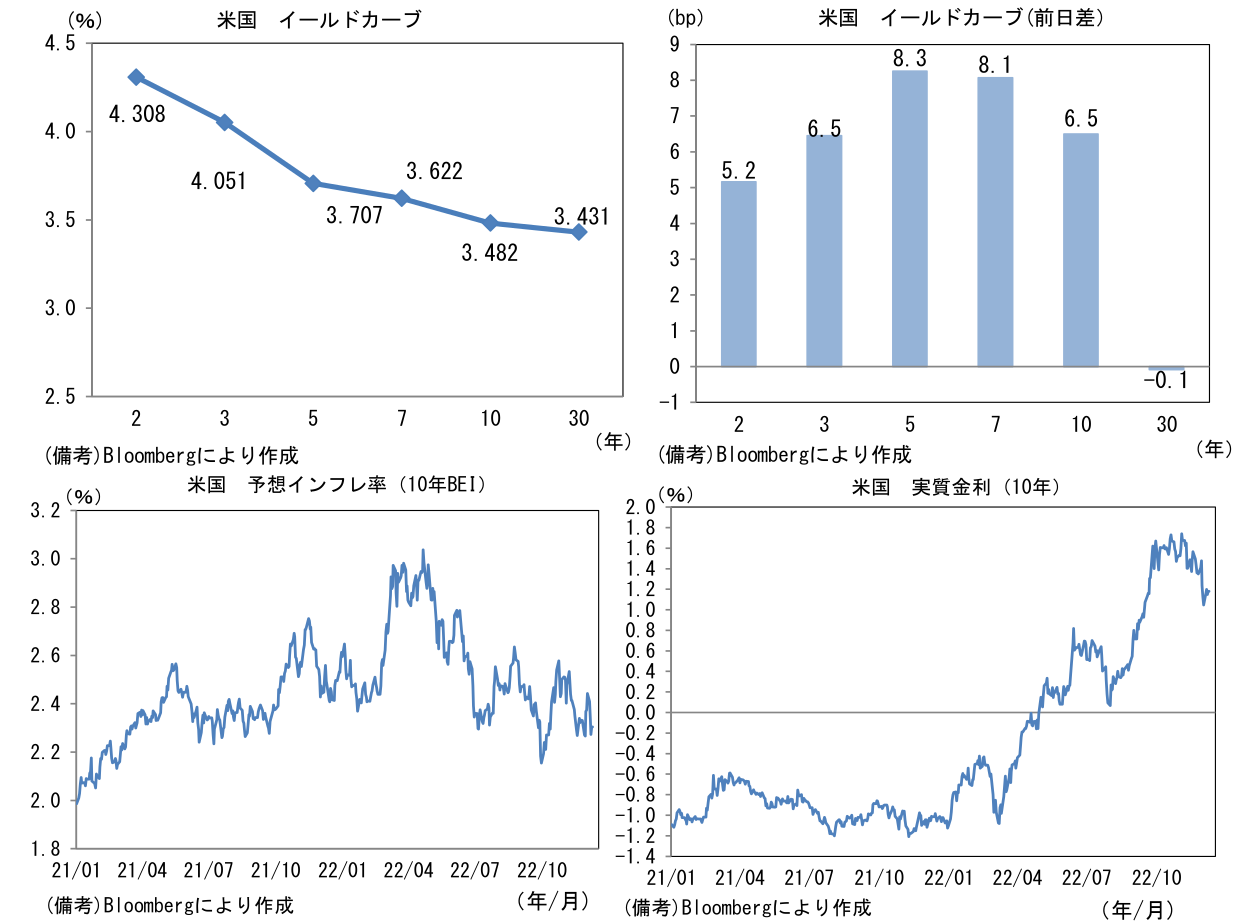

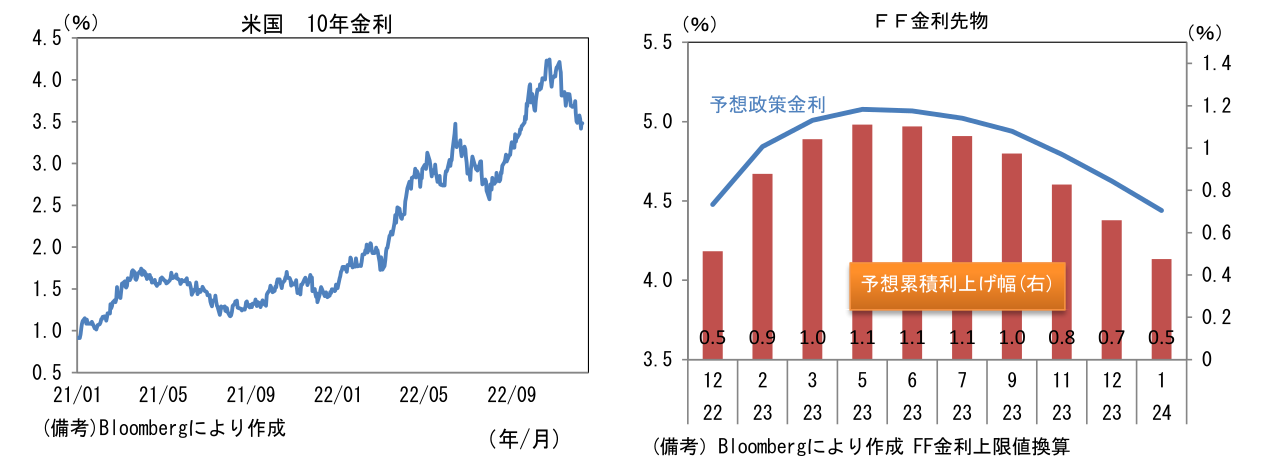

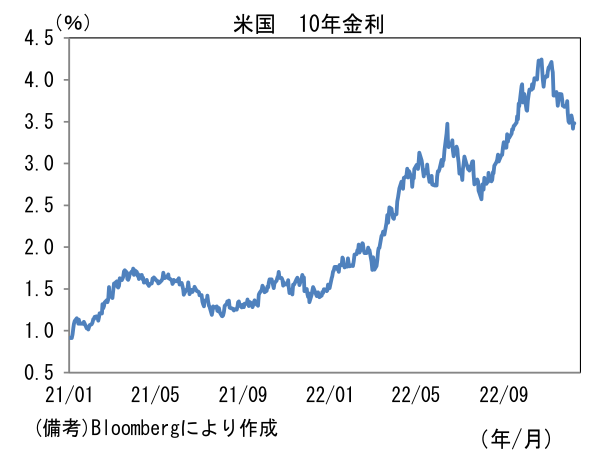

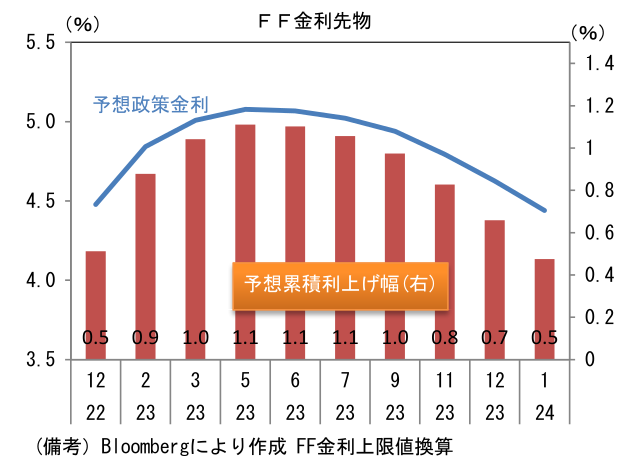

- 米10年金利は11月上旬の4.2%近傍から3.4%近傍へと急低下した。背景にあるのはインフレのピークアウト、景気減速懸念を受けたFedの金融引締め終了および利下げ観測。パウエル議長を筆頭に複数の中枢メンバーが2023年中の利下げに否定的な見解を表明しているにもかかわらず、FF金利先物は2023年に約50bp(25bp刻み)の利下げを織り込んでいる。

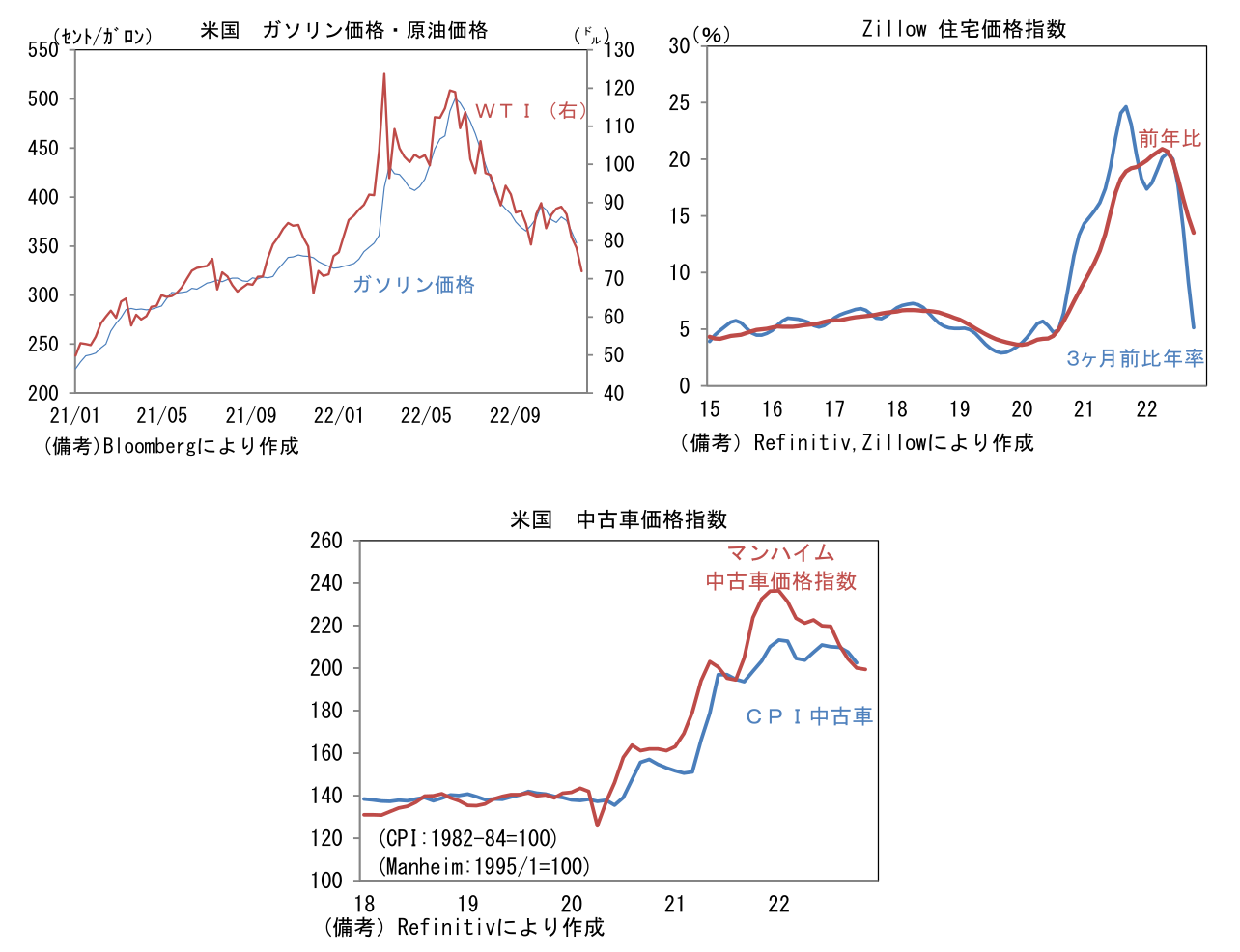

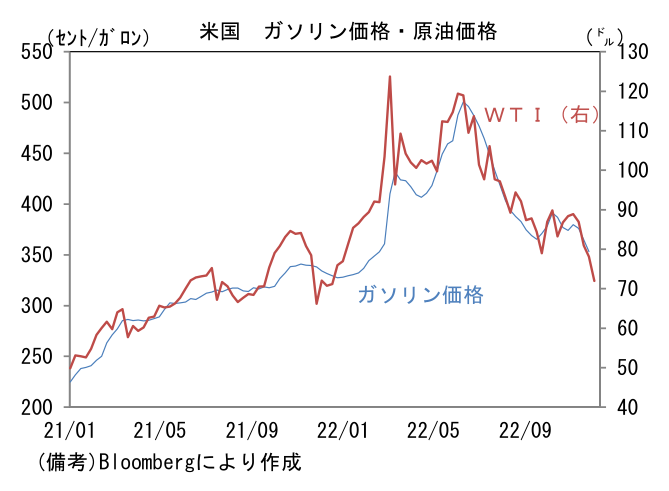

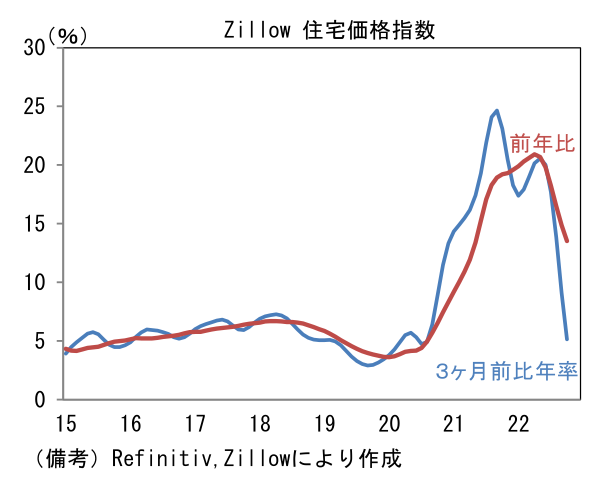

- 米国のインフレ関連データに目を向けると、まずエネルギーに起因するインフレ圧力は明確に和らいでいる。WTI原油は2022年入り後の上昇を全て消す勢いで低下し、今や70ドル割れすら視野に入っており、それを映じて米国内のガソリン価格は概ね正常化領域と言える水準に回帰している。また現在の政府公式統計においてインフレの上昇ドライバーとなっている家賃については速報性に優れた(=新規の家賃を反映する)民間データが顕著な低下を示しており、2023年入り後の家賃インフレ沈静化を強く示唆している。そしてコロナ禍における特殊事情(半導体不足とサービス消費から財消費へのシフト)で上昇していた中古車については新車供給が回復する下で下落基調を強め、速報性に優れたマンハイム中古車価格指数は前年比▲14.2%と大幅なマイナス圏にある。水準そのものは2019年平均を4割程度上回っているものの、今後の(コア)財価格を下押しする可能性は極めて高い。2022年のインフレを押し上げてきた「エネルギー」「家賃」「中古車」は何れも低下方向にあり、これらがFedの利下げ観測を生み出している。

-

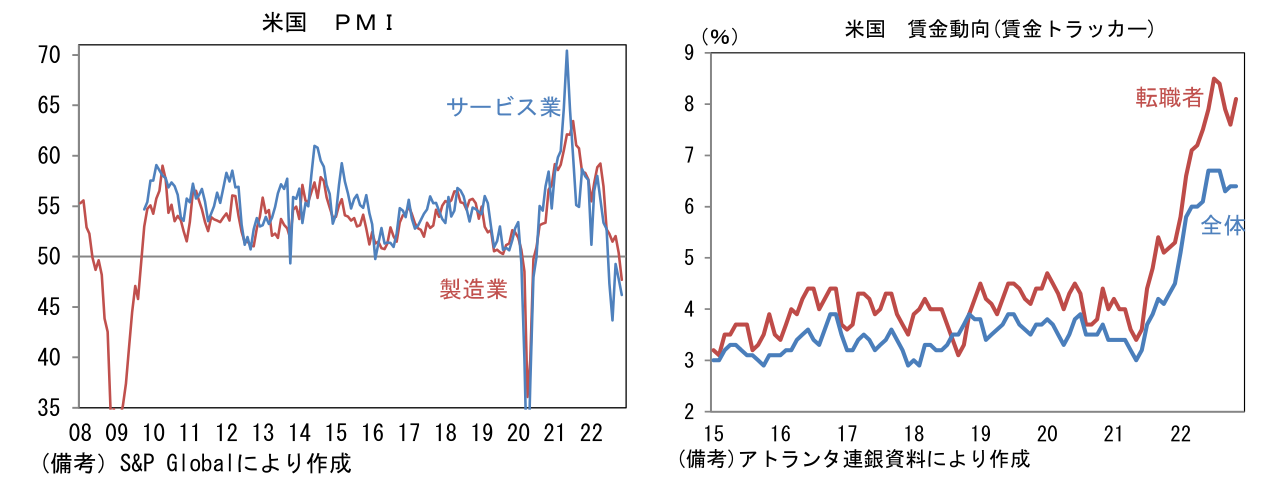

そしてここへ来て景気減速を示す指標が顕著に増加していることも重要。金利上昇に敏感な住宅市場のみならず経済活動は全般的に冷え込んでおり、製造業PMIは47.7、サービス業PMIは46.2とそれぞれ異例の低水準へと落ち込んでいる。Fedが景気後退を甘受してまでもインフレ退治を優先する構えを示している以上、金融引き締めに対する「抑止力」にはならないかも知れないが、それでも金融市場参加者が利下げを織り込む一因となっているのは間違いない。

-

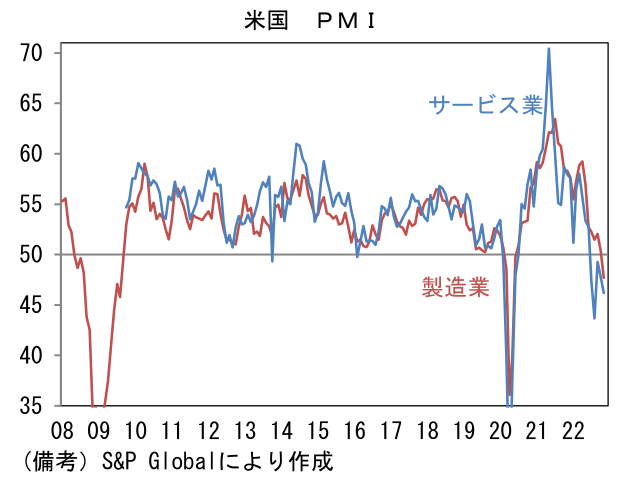

とはいえ上記要因で高インフレが沈静化するかと言えば、安心するのは時期尚早だろう。高インフレの根底にある賃金については労働参加率が低水準にある中、企業の人材獲得競争は依然として過熱しており、平均時給は高止まりしている。アトランタ連銀が算出・公表する賃金トラッカーによると11月の転職者の賃金は前年比+8.1%と全体を大幅に上回っている。構造的とも言える人手不足が解消しない限り粘着的なインフレは収まらず、金融引締めが長引く恐れがある。

- また盲点として中国経済の回復が世界の財価格(含むコモディティ)を押し上げることを通じて米国内のインフレを再加速させる可能性に注意が必要だろう。WTI原油が70ドル割れに迫っているその大きな要因の一つに中国経済の減速があるのは言うまでもないが、ゼロコロナ戦略が抜本的に見直され中国国内の生産・消費活動が回復力を増すならば、世界的に財価格が上昇しても不思議ではない。この見方が正しければインフレ沈静化に自信を深めている債券市場参加者の経済・物価見通しは修正を迫られ、米長期金利が再び上昇する可能性がある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般